Com a taxa Selic em patamares historicamente elevados — os maiores desde 2006 — a Renda Fixa se consolidou como a grande protagonista na carteira dos investidores brasileiros. Dentro desse universo, os títulos prefixados aparecem como uma oportunidade estratégica, frequentemente descritos como a ‘galinha dos ovos de ouro’.

Esses títulos oferecem a promessa de “travar” uma alta rentabilidade para os próximos anos.

Mas essa promessa é uma oportunidade real ou uma armadilha? Para responder a essa pergunta, é preciso ir além do básico.

Neste guia completo, com análises da EQI Research, vamos dissecar o que são os prefixados, detalhar seus riscos ocultos, analisar o momento ideal para investir e mostrar como utilizá-los para atingir seus objetivos financeiros de forma segura e inteligente.

Prefixados, pós-fixados e híbridos: entendendo a Renda Fixa

Antes de tudo de apronfudar as características dos prefixados, é importante compreender que a classe de ativos de Renda Fixa é diversificada, quem oferecem diferentes níveis de previsibilidade e risco.

A Renda Fixa se divide em três modalidades de rentabilidade, e a escolha ideal entre elas depende diretamente do cenário econômico, do seu perfil de risco, do prazo do investimento e, principalmente, dos seus objetivos financeiros.

1. Títulos Prefixados

Nesta modalidade, a taxa de juros é fixa e definida no momento da aplicação. Se um título oferece 15% ao ano, essa será exatamente a rentabilidade bruta que você receberá, desde que mantenha o investimento até a data de vencimento.

Vantagens

A principal vantagem é a previsibilidade. Você sabe com exatidão o valor que resgatará no final do prazo, o que facilita o planejamento para metas com data definida, como uma viagem ou a compra de um bem.

Qual é o cenário ideal para investir nos prefixados?

São especialmente vantajosos em cenários de juros altos com expectativa de queda, como o atual. Ao investir em um prefixado nesse contexto, você “trava” uma taxa de rentabilidade elevada que continuará valendo mesmo que os juros da economia caiam posteriormente.

Com a Selic em patamares elevados, como os 15% atuais, os prefixados surgem como uma estratégia tanto de proteção quanto de multiplicação de patrimônio.

Riscos principais

Como em qualquer investimento, os títulos prefixados também possuem alguns riscos inerentes às suas características. Confira os três riscos que você deve ficar atento com os prefixados.

Risco de mercado (Marcação a Mercado)

A marcação a mercado é um risco para quem pode precisar do dinheiro antes do vencimento. Se as taxas de juros no mercado subirem após sua aplicação, o preço do seu título cairá. Caso precise vendê-lo antecipadamente, essa venda será feita pelo preço de mercado, o que pode gerar prejuízo.

Deste modo, os títulos com prazos mais longos são mais sensíveis a essa oscilação.

Risco de custo de oportunidade

Se os juros subirem após a sua aplicação, você deixará de aproveitar taxas mais atrativas em novos investimentos.

Risco de inflação

O maior perigo é a rentabilidade real ser corroída ou até se tornar negativa, caso a inflação no período seja maior que a taxa prefixada contratada. Dobrar o patrimônio não significa necessariamente dobrar o poder de compra.

Veja abaixo alguns exemplos de títulos prefixados disponíveis no mercado:

- Tesouro Prefixado,

- Certificados de Depósito Bancário (CDBs) prefixados e

- Debêntures prefixadas.

2. Títulos Pós-fixados

Aqui, a rentabilidade acompanha um indicador de referência da economia, geralmente a taxa Selic ou o CDI (Certificado de Depósito Interbancário). O retorno final não é conhecido no momento da aplicação, pois ele varia conforme o comportamento do indicador ao longo do tempo.

Vantagens

Oferecem segurança e acompanham os juros da economia. São menos voláteis e protegem o investidor em cenários de alta de juros, já que sua rentabilidade sobe junto com o indicador. Por isso, são frequentemente recomendados para a formação de uma reserva de emergência.

Qual é o cenário ideal para investir em pós-fixados?

São mais seguros quando há incerteza sobre o rumo dos juros ou uma tendência de alta. Eles garantem que o investidor não perca oportunidades caso as taxas de juros subam.

Risco principal

O risco é a queda da taxa de juros de referência. Se a Selic ou o CDI caírem, a rentabilidade do investimento também diminuirá.

Confira os principais exemplos de títulos pós-fixados no mercado:

- Tesouro Selic,

- CDBs pós-fixados,

- Letras de Crédito Imobiliário e do Agronegócio (LCIs e LCAs) e

- Fundos DI.

3. Títulos Híbridos

Como o nome sugere, eles combinam uma parte prefixada (uma taxa de juros fixa) com uma parte pós-fixada (a variação de um indicador), que geralmente é um índice de inflação como o IPCA.

Vantagens

São a melhor ferramenta para proteger o poder de compra do seu dinheiro no longo prazo. Eles garantem um ganho real, ou seja, uma rentabilidade sempre acima da inflação, preservando o valor do seu patrimônio ao longo do tempo.

Qual é o cenário ideal para investir nos títulos híbridos?

São indicados para objetivos de longo prazo, como aposentadoria ou a compra de um imóvel, nos quais o mais importante é garantir que o dinheiro não perca valor para a inflação.

Risco principal

Se a inflação cair muito, a rentabilidade final pode ser menor do que a de outras opções do mercado. Assim como os prefixados, também estão sujeitos ao risco da marcação a mercado se vendidos antes do vencimento.

Confira abaixo os principais exemplos de títulos hibridos:

Veja abaixo uma tabela com o comparativo de cada modalidade:

| Modalidade | Como funciona | Vantagem principal | Risco principal | Quando é mais indicado? |

| Prefixado | Taxa de juros fixa e conhecida desde o início. | Previsibilidade do retorno no vencimento e potencial de ganho se os juros caírem. | Perder oportunidades se os juros subirem e risco de perda real se a inflação for maior que a taxa. | Cenários de juros altos com expectativa de queda. Ideal para metas com data e valor definidos. |

| Pós-fixado | Rentabilidade atrelada a um indicador como Selic ou CDI. | Acompanha a alta dos juros e oferece segurança e liquidez. | Rendimento cai se o indicador de referência (Selic/CDI) diminuir. | Momentos de incerteza ou de tendência de alta nos juros. Perfeito para reserva de emergência. |

| Híbrido (IPCA+) | Taxa fixa + variação de um indicador como o IPCA. | Proteção garantida contra a inflação, preservando o poder de compra. | Rendimento final pode ser menor que outras opções se a inflação cair muito. | Objetivos de longo prazo, como aposentadoria, onde a proteção do patrimônio é a prioridade. |

Leia também:

Onde investir? O cardápio de títulos prefixados

O mercado oferece um cardápio variado de ativos prefixados, cada um com suas próprias características de risco, retorno e segurança. A escolha ideal dependerá do seu perfil de investidor, dos seus objetivos e do prazo que pretende manter o investimento.

Tesouro Prefixado

Prefixado é um título de dívida pública emitido pelo Governo Federal. Ao investir, você está essencialmente “emprestando” dinheiro para o governo, que o utiliza para financiar áreas como saúde e educação.

Sua grande vantagem é a previsibilidade, pois você sabe exatamente qual será a rentabilidade se mantiver o título até o vencimento.

Contudo, é importante estar ciente do risco da marcação a mercado: se precisar vender o título antes do prazo final e as taxas de juros de mercado tiverem subido, o preço do seu título será ajustado para baixo, o que pode resultar em prejuízo.

CDBs Prefixados

Avançando para os títulos emitidos por instituições financeiras, encontramos os CDBs Prefixados. Os bancos os emitem para captar recursos e financiar suas próprias operações de crédito.

Um diferencial importante é a segurança adicional do Fundo Garantidor de Créditos (FGC), que assegura o ressarcimento de até R$ 250 mil por CPF e por instituição em caso de quebra do banco emissor, com um teto global de R$ 1 milhão por CPF, renovável a cada quatro anos.

LCIs e LCAs Prefixadas

De forma semelhante aos CDBs, as LCIs e LCAs também são emitidas por bancos e contam com a proteção do FGC. A principal diferença é que os recursos captados são obrigatoriamente destinados a financiar os setores imobiliário ou do agronegócio.

Sua grande vantagem é a isenção de Imposto de Renda para pessoas físicas, o que pode tornar sua rentabilidade líquida mais atrativa.

Geralmente, contudo, possuem prazos mais longos e menor liquidez.

Debêntures Prefixadas

Saindo do universo bancário e governamental, as Debêntures Prefixadas são títulos de dívida de empresas não financeiras, que os utilizam para financiar projetos ou expandir suas operações. Ao investir, você se torna um credor da companhia. Elas costumam oferecer retornos mais elevados, mas isso vem acompanhado de um risco maior, pois não possuem a cobertura do FGC.

O risco de crédito está diretamente atrelado à saúde financeira da empresa emissora, tornando fundamental uma análise cuidadosa de sua solidez, muitas vezes com o auxílio de agências de rating (classificação de risco).

Vantagens x Riscos: uma análise dos prefixados

Investir em prefixados pode ser extremamente vantajoso, mas é preciso conhecer os dois lados da moeda para não cair em armadilhas.

Vantagens dos prefixados

As vantagens dos títulos prefixados são sustentadas tanto pela sua natureza previsível quanto por um robusto desempenho histórico, oferecendo uma combinação de segurança e potencial de retorno.

A principal vantagem, e a mais conhecida, é a previsibilidade total. Ao investir em um título prefixado, a taxa de juros é definida no momento da aplicação e permanece inalterada até o final do prazo. Isso significa que você sabe com exatidão o valor que receberá no vencimento, o que confere uma camada extra de segurança e facilita o planejamento para objetivos com data e valor definidos, como a compra de um bem ou uma viagem.

Essa característica é válida desde que o investidor mantenha o título até a sua data de vencimento, pois a venda antecipada está sujeita à marcação a mercado, que pode gerar ganhos ou perdas.

Os 3 grandes riscos (e como entendê-los na prática)

Abaixo estão os três riscos centrais que todo investidor em títulos prefixados deve conhecer — com explicação prática do impacto sobre horizonte, liquidez e poder de compra.

1. Marcação a Mercado: o risco da venda antecipada

Esse é o risco mais relevante para quem pode precisar do dinheiro antes do vencimento. O preço dos títulos prefixados é ajustado diariamente conforme as taxas de juros do mercado; a relação é inversa: alta de juros → queda no preço dos títulos já emitidos.

O efeito depende muito do prazo do título (duration): quanto maior o prazo, maior a sensibilidade a variações de juros — tanto para ganhos quanto para perdas.

Como referência de ordem de grandeza: títulos com vencimento em torno de um ano tendem a oscilar na casa de 1% para movimentos de 1 p.p. nos juros; papéis de cinco anos, na faixa de 4% e 5%; e papéis de 10 anos, na faixa de 8% e 9%. Isso mostra por que títulos longos podem ser vantajosos quando juros caem, mas perigosos se você precisar vender em um momento de alta.

2. Risco de inflação: a perda do poder de compra

Mesmo que você segure o título até o vencimento, seu ganho em termos reais depende da inflação ocorrida no período. Se a inflação acumulada for maior que a taxa nominal do título, o retorno real será negativo — ou seja, perda do poder de compra.

Veja o exemplo abaixo para entender a relação:

Como a inflação pode corroer a perda do poder de compra de um prefixado

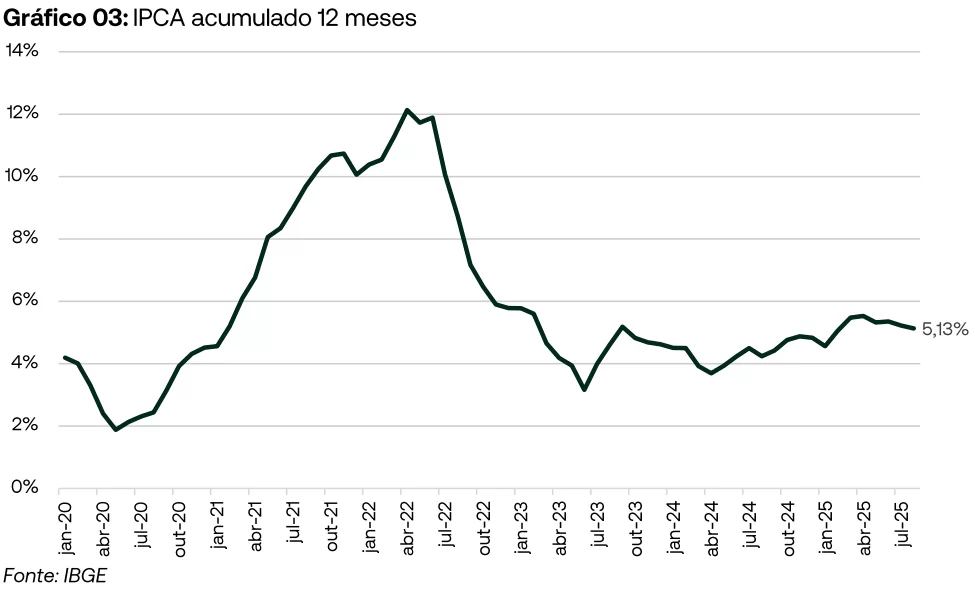

Um exemplo prático e recente do principal risco dos títulos prefixados ocorreu no Brasil durante o período pós-pandemia.

Naquela época, a política monetária havia levado os juros a patamares historicamente baixos, na casa dos 2%, e muitos investidores contrataram títulos com taxas fixas que pareciam adequadas para o momento. Contudo, com a retomada das atividades, houve uma disparada na inflação, como pode ser vista no gráfico abaixo:

O IPCA acumulado 12 meses mostra que, após um período de relativa estabilidade, a inflação iniciou uma escalada acentuada a partir de 2021, ultrapassando a casa dos dois dígitos e atingindo um pico superior a 12% em meados de 2022.

Para um investidor que, no cenário de juros baixos, adquiriu um título prefixado com uma taxa de, por exemplo, 5% ou 6% ao ano, as consequências foram graves.

A primeira e mais direta foi a perda do poder de compra, pois, como destacam diversas fontes, o que realmente importa é o ganho real (a taxa do título descontada da inflação). Com uma inflação acima de 12%, a rentabilidade fixa não foi suficiente para proteger o capital, resultando em um retorno real fortemente negativo.

Além disso, o investidor teve um elevado custo de oportunidade.

Para conter a inflação, o Banco Central iniciou um ciclo agressivo de alta de juros, e quem havia travado uma taxa baixa ficou “preso” a ela, perdendo a chance de alocar em novos títulos que ofereciam rentabilidades muito maiores.

Por fim, para quem precisou vender o título antes do vencimento, o prejuízo se tornou ainda mais direto através da marcação a mercado negativa. A alta abrupta dos juros futuros fez com que o preço dos títulos emitidos anteriormente sofresse forte desvalorização, podendo gerar perdas em resgates antecipados.

Este caso real reforça um dos principais riscos dos prefixados, que é a possibilidade de o rendimento fixo ser corroído por uma alta inesperada da inflação, resultando em perdas significativas para o investidor.

3. Custo de oportunidade e risco de render menos que o CDI

Ao “travar” uma taxa prefixada você corre o custo de oportunidade: se os juros subirem depois da sua compra, você perde a chance de capturar taxas mais altas.

Além disso, existe o risco de que o rendimento efetivo do título (considerando liquidez, impostos e eventuais perdas por marcação a mercado) seja inferior ao CDI — um benchmark de liquidez e baixo risco.

Para investidores que privilegiam flexibilidade e liquidez, essa comparação é essencial antes de optar por um prefixado.

Confira também:

O momento certo: quando investir em prefixados?

A estratégia com prefixados é cíclica. O melhor momento para investir é quando as taxas de juros estão altas e a perspectiva do mercado é de que elas comecem a cair. A análise histórica confirma que os melhores retornos vieram em períodos que antecederam ciclos de corte da Selic.

Veja a análise da EQI Research sobre a Renda Fixa

Em relatório recente, publicado em setembro de 2025, a EQI Research destacou que o cenário atual mostra sinais favoráveis. No Brasil, a curva de juros futuros permaneceu estável em setembro, com uma leve queda nos prazos mais longos.

A grande mudança veio do cenário internacional: com sinais de enfraquecimento da economia, o Federal Reserve (Fed) iniciou o esperado ciclo de cortes de juros. Essa decisão ampliou o espaço para o Banco Central brasileiro continuar seu próprio ciclo de cortes, o que aumenta o diferencial de juros entre Brasil e EUA e favorece a atratividade dos ativos locais.

Esse contexto se refletiu diretamente na performance dos ativos. Em setembro, os ganhos com a queda da curva de juros foram capturados principalmente pelos prefixados. O índice IFR-M (que representa os prefixados) superou o CDI no mês, enquanto os títulos atrelados ao IPCA, especialmente os de longo prazo (IMA-B 5+), tiveram um desempenho fraco.

A estratégia de dobrar o patrimônio com prefixados

A estratégia de dobrar o patrimônio com investimentos em Renda Fixa é uma promessa possível, mas que não se trata de mágica. Ela exige paciência, disciplina, conhecimento, tempo e a escolha correta dos ativos para mitigar os riscos envolvidos.

Para se ter uma ideia, com a taxa de juros no patamar de 15% ao ano, seriam necessários aproximadamente oito anos para duplicar um investimento de R$ 10 mil em um CDB prefixado de 14%.

Para estimar o tempo necessário para alcançar esse objetivo, pode-se utilizar uma fórmula simplificada conhecida como a Regra do 72. O cálculo consiste em dividir o número 72 pela taxa de retorno anual líquida do investimento para obter o tempo aproximado em anos. Por exemplo, com uma taxa de 12% ao ano, levaria-se cerca de seis anos para dobrar o capital (72 ÷ 12 = 6).

No entanto, o ponto mais importante a ser considerado nessa estratégia é a diferença entre ganho nominal e ganho real: dobrar o patrimônio não significa, necessariamente, dobrar o poder de compra. O que realmente importa é o ganho real, que é a rentabilidade nominal do título descontada da inflação do período.

A inflação reduz o poder aquisitivo do dinheiro ao longo do tempo, e um dos principais riscos dos títulos prefixados é que a rentabilidade real pode ser corroída ou até se tornar negativa caso a inflação suba inesperadamente e supere a taxa contratada.

Um exemplo claro disso ocorreu no período pós-pandemia, quando investidores que aplicaram em títulos prefixados em 2020 com uma taxa média de 5,1% ao ano tiveram um rendimento real negativo de 4,3% ao final de dois anos, pois a inflação acumulada no período foi de 15,4%.