O FGC (Fundo Garantidor de Crédito) é uma importante ferramenta que traz segurança aos pequenos investidores e garante o patrimônio nos casos de problemas de crédito das instituições.

No entanto, possui uma série de regras que o investidor precisa entender. Isso garante que ele não seja “pego de surpresa” num momento de quebra de uma instituição financeira.

Para explicar em detalhes como funciona o Fundo Garantidor de Crédito, Denys Wiese, estrategista da EQI Investimentos, conduziu o EQI Talks “As ‘Pegadinhas’ do FGC”.

Durante a live, ele abordou o que é o FGC, sua estrutura, coberturas e as famosas “entrelinhas” nas regras para o acesso ao mecanismo.

Assista se você quiser saber mais sobre:

- Qual o tamanho do FGC e a segurança que de fato oferece;

- Qual o limite de garantia do FGC;

- Como funcionam os conglomerados financeiros em relação ao FGC;

- Como funcionam as coberturas de contas conjuntas;

- Ativos de Renda Fixa que não contam com a garantia do FGC;

- Quais instituições participam ou não deste sistema de garantias?

Se você perdeu a live, pode assistir aqui:

Qual o papel do FGC?

O FGC (Fundo Garantidor de Crédito) é uma associação civil sem fins lucrativos, que tem o objetivo de trazer confiança ao sistema bancário.

Ao contrário do que muitos acreditam, o FGC não é do governo. É uma instituição privada mantida pelos bancos.

“A cada depósito feito, o banco precisa depositar no FGC o percentual de 0,01% do valor. Essa ‘poupança compulsória’ formará o capital que garantirá suas emissões”, explica Denys Wiese, estrategista da EQI Investimentos.

FGC é confiável?

Muitos investidores se questionam se o capital que o FGC possui é suficiente para garantir um grande número de bancos.

Para responder a isso, Wiese analisa o histórico de pagamentos que já foram feitos. Essa relação é disponibilizada pelo próprio FGC.

“Desde a sua criação em 1995, o FGC já ressarciu os investidores de 37 bancos, com um intervalo médio – entre a decretação da liquidação extrajudicial do Banco Central e o efetivo pagamento do valor da garantia ao investidor – de 85 dias”, analisa.

Mas existe uma exceção, conforme aponta Wiese. “No caso específico do Banco de Financiamento Internacional (BFI), a intervenção do BC foi decretada em 1996, mas o FGC veio a pagar aos investidores somente três anos depois. Considerando esse episódio, o intervalo de pagamento médio cai para 50 dias”, observa.

Contudo, o estrategista da EQI diz que se forem considerados somente os casos a partir de 2015 – um total de seis – o intervalo médio cai para 29 dias.

O que é garantia do FGC: é suficiente para todos?

Para saber se o montante que o FGC possui é suficiente para o total dos empréstimos garantidos, Wiese analisa o balanço do FGC (novembro de 2022), que aponta patrimônio líquido de R$ 107 bilhões, sendo R$ 96 bilhões em aplicações de alta liquidez.

Conforme a tabela abaixo, é possível verificar o total dos valores garantidos (em bilhões) pelo FGC, em todo o sistema bancário brasileiro.

Na primeira coluna, estão os segmentos de cada banco. São cinco: S1, S2, S3, S4, e S5, que representam o porte do banco frente ao PIB do país.

No segmento S1, existem seis bancos que se enquadram no critério. Juntos, eles possuem R$ 1,6 trilhão em depósitos garantidos pelo FGC. A média é de R$ 268 bilhões por banco desse segmento:

- Banco do Brasil;

- Bradesco;

- BTG;

- Caixa Econômica Federal;

- Itaú;

- Santander.

No S2, existem sete bancos. Juntos, somam R$ 63 bilhões garantidos pelo FGC. A média é de R$ 9 bilhões por banco.

- Banrisul;

- Banco Nordeste;

- BNDES; Citibank;

- Credit Suisse;

- Safra;

- Votorantim.

No S3, são 39 instituições financeiras, com R$ 246 bilhões garantidos, e média de R$ 6 bilhões por banco.

No S4, são 419 instituições financeiras, com quase R$ 95 bilhões garantidos e média de 200 milhões por banco. E, por fim, no S5, são 983, R$ 1,6 bilhão garantido, e média de R$ 1,6 milhão por banco.

Todos os bancos são seguros no FGC?

O estrategista da EQI Investimentos observa que ao analisar a média por banco, com exceção do S1, se qualquer banco quebrar, há recursos suficientes para pagar todo o valor garantido.

“Digamos que o banco X do segmento S2 venha a falir. Na média, um banco deste segmento possui 9 bilhões em garantia. O FGC possui 96 bilhões em caixa, nesse momento. Logo, há no FGC mais de 10 vezes o valor necessário para cobrir esse rombo”, aponta.

Dessa forma, Wiese conclui que há recursos no FGC mais do que suficientes para dar a segurança de investir em bancos menos conhecidos, dos segmentos S3, S4 e S5.

Mas, e quanto aos bancos do segmento S1? “Os dados também demonstram, que o FGC para o segmento S1 não faz mínima diferença”, analisa.

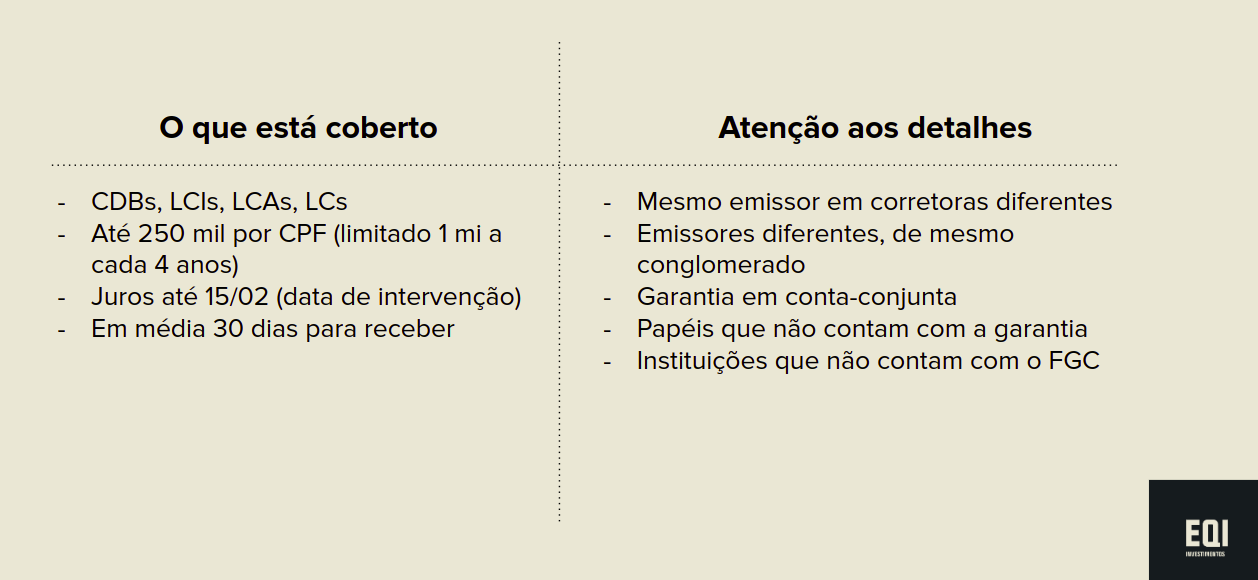

Qual investimento é coberto no FCG?

Entre os investimentos que são garantidos pelo FGC estão:

- Caderneta de poupança;

- CDBs (Certificados de Depósito Bancário);

- LCs (Letras de Câmbio);

- LHs (Letras Hipotecárias);

- LCIs (Letras de Créditos Imobiliários);

- LCAs (Letras de Créditos do Agronegócio).

Como funciona a cobertura do FGC?

Em fevereiro de 2023, dois eventos atípicos agitaram o mercado bancário brasileiro: a liquidação da BRK financeira e da Portocred.

O investidor que detinha CDBs, LCIs, LCAs ou LCs dessas instituições terá seu capital devolvido até o valor de R$ 250 mil por emissor, por CPF. Os juros das aplicações serão pagos até o dia 15/02, data da intervenção do BC.

Se o intervalo de pagamento for igual à média dos últimos anos (cerca de 30 dias), o investidor deixará de ganhar os juros desse período. “Prejuízo mínimo, perto do que seria, se o FGC não existisse”, avalia Denys Wiese.

“Não é raro um banco quebrar no Brasil, mas também não é algo que vemos todos os meses. Desde a criação do FGC, em 1995, foram 37 bancos liquidados, média de um banco por ano”, complementa.

Limites FGC: entenda para não perder a garantia

Mesmo com a garantia do FGC, alguns investidores acabam perdendo dinheiro. Isso acontece pela falta de atenção a alguns detalhes importantes, que podem deixar o investidor sem a garantia em parte do seu patrimônio.

De acordo com o estrategista da EQI Investimentos, os problemas mais comuns são:

- Mesmo emissor em corretoras diferentes;

- Emissores diferentes, de mesmo conglomerado;

- Garantia mal calculada em contas-conjuntas;

- Aplicação em papéis que não contam com o FGC;

- Instituições que não são aderentes ao FGC.

FGC limite R$ 1 milhão

Sobre o limite coberto de R$ 1 milhão, Wiese esclarece sobre uma regra relativamente nova. “É preciso se atentar que se o investidor usar R$ 1 milhão de sua garantia (soma dos R$ 250 mil por CPF distribuídos em quatro instituições), é preciso aguardar o prazo de quatro anos para ter acesso a uma nova garantia”, informa Wiese.

Investimentos em diversas corretoras: atenção aos nomes dos bancos

A existência de mais de um nome para um mesmo emissor, em razão de uma divergência entre as corretoras, pode causar prejuízo ao investidor, conforme aponta Wiese.

“Muitos investidores possuem títulos bancários espalhados em várias corretoras motivados por oportunidades de taxas de rentabilidade, diversificação do risco, entre outros. A ideia parece boa e faz sentido em vários aspectos. Mas, pode acarretar o risco da compra de títulos do mesmo emissor, sem saber que de fato são do mesmo emissor e, com isso, ultrapassar o limite de R$ 250.000”, adverte o estrategista da EQI.

“Em uma corretora, podemos ver o emissor chamado China Construction Bank e em outra, como CCB Brasil S/A. Outro exemplo seria o Banco Bonsucesso, que pode estar denominado como Banco Bs2 S/A”, alerta.

Risco FGC: instituições que pertencem ao mesmo conglomerado

Ainda de acordo com Wiese, o segundo problema do investidor em espalhar a custódia de títulos bancários em várias corretoras ou bancos é parecido com o primeiro, mas mais difícil de identificar.

Diz respeito à possibilidade do investidor comprar títulos de emissores diferentes – respeitando os limites de R$ 250,00 – mas pertencentes a instituições de um mesmo conglomerado.

FGC garantia de 250 mil por CPF

“Se você observar as regras do FGC, vai notar que a garantia é de R$ 250 mil por banco emissor, por CPF e por conglomerado. Muita gente esquece ou não viu isso. E é aí que podemos ter um grande problema”, reforça.

Para facilitar o entendimento do investidor, ele cita como exemplo dois bancos que fazem parte do mesmo grupo bancário: o PicPay e o Banco Original.

Ele explica que alguém que tenha uma conta no PicPay, com aplicações em CDBs e, ao mesmo tempo, tenha investimento em CDBs do Banco Original, de modo que na soma dos investimentos dos dois emissores o limite do FGC seja ultrapassado, receberá apenas o valor referente a uma das instituições.

“Em caso de quebra desse conglomerado, de modo que tanto o PickPay, quanto o Original sejam afetados, o limite será de apenas R$ 250 mil e não de R$ 500 mil como poderia supor o investidor desavisado”, explica.

Para evitar prejuízos como esse, o estrategista da EQI Investimentos alerta que o Banco Central possui uma página na qual é possível consultar cada banco e seus respectivos conglomerados.

Bancos que formem conglomerados após a aquisição do investimento

Uma outra possibilidade, ainda mais difícil do investidor identificar, é a de um banco adquirir outro depois da compra dos investimentos como CDBs, LCIs, entre outros.

“Digamos que o investidor possui o investimento no banco A, no valor de R$ 250 mil e também possui investimento no banco B, no valor de R$ 250 mil”.

Eles destaca que A e B eram bancos de conglomerados diferentes e, portanto, o FGC, até aquele momento, estava cobrindo o valor de R$ 500 mil (250 mil por banco).

“Porém, como o mercado é dinâmico, digamos que A comprou B, e formaram um grande conglomerado. No momento em que isso ocorreu, o investidor, automaticamente, passou a ter apenas R$ 250 mil de seu capital protegido pelo FGC”.

Como reduzir o risco de prejuízo?

Para o investidor que não quer perder dinheiro e reduzir o risco relacionado à confusão causada por divergência de nomes e por formação de conglomerados, Denys Wiese aponta que é fundamental acompanhar periodicamente os emissores em que investe.

“Para isso, eu costumo dizer que duas cabeças pensam mais do que uma. É melhor concentrar os investimentos em uma única corretora, e avaliar periodicamente, junto ao assessor, banco por banco, garantia por garantia”, reforça.

- Quer saber mais sobre como funciona o Fundo Garantidor de Crédito? Converse com um assessor da EQI Investimentos.