Tive a oportunidade de participar recentemente da Money Week, um dos principais eventos de investimentos e finanças da América Latina, realizado pela EQI Investimentos. Além de palestras de grande impacto, como as do presidente Michel Temer (2016-2018) e do ministro da Economia Paulo Guedes (2019-2022), chamou bastante atenção a fala de André Esteves, chairman do BTG Pactual.

Em sua apresentação, Esteves destacou, entre outros pontos, sua visão sobre o cenário doméstico, deixando claro que espera que o Comitê de Política Monetária (Copom) do Banco Central inicie um ciclo de cortes da taxa Selic já no início de 2026, ou até mesmo na sua última reunião de 2025.

Compartilho dessa visão, e nas próximas linhas vou explorar quais são os motivos para a antecipação do início do ciclo de queda dos juros e como isso pode impactar as suas decisões de investimento em Renda Fixa, apontando também para as melhores oportunidades no momento, segundo minha análise.

Entre os principais fatores que devem contribuir para o início do processo de cortes na Selic estão:

Fim da Selic a 15%: Desaceleração econômica

A economia brasileira deve passar por um processo de desaceleração ao longo deste segundo semestre. Com isso, a atividade doméstica deve deixar de pressionar a inflação corrente e as expectativas futuras, abrindo espaço para uma suavização da política monetária, que hoje está em patamar bastante restritivo.

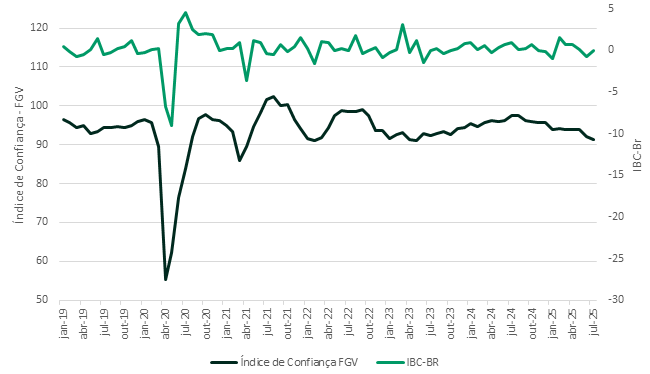

Apesar de os dados do PIB ainda não mostrarem claramente essa desaceleração, indicadores de confiança já dão sinais mais evidentes. Como podemos ver no próximo gráfico, há uma forte correlação entre o nível de confiança e os dados do IBC-Br, índice de atividade econômica do Banco Central.

Além disso, os dados de confiança tendem a se mover de forma antecedente ao índice de atividade. Isso ocorre porque as pesquisas são feitas com executivos de empresas, que acompanham a demanda de maneira mais rápida e próxima do que os dados consolidados de atividade permitem observar.

Essas pesquisas também refletem a expectativa dos agentes para o futuro, já que eles precisam planejar suas compras e sua estrutura de produção com antecedência. Por isso, servem como um indicativo relevante de como a economia pode se comportar nos próximos meses.

Fim da Selic a 15%: Inflação corrente e expectativas em tendência de queda

Os últimos dados de inflação apontam para um arrefecimento mais contundente, com núcleos em declínio e uma maior dispersão dos componentes apresentando queda, o que reforça sinais positivos e a perspectiva de que o movimento de desinflação deve perdurar.

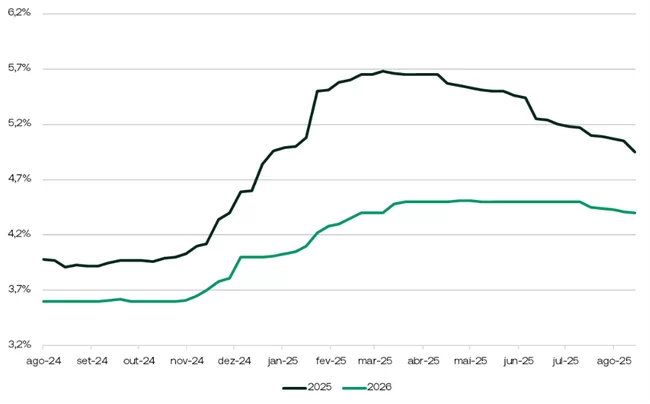

Esse processo também tem sido refletido nas expectativas, como mostram os dados de inflação do Relatório Focus, representados no gráfico abaixo. Embora as revisões tenham sido marginais, a sinalização do mercado é positiva, uma vez que encerra uma longa sequência de revisões de alta.

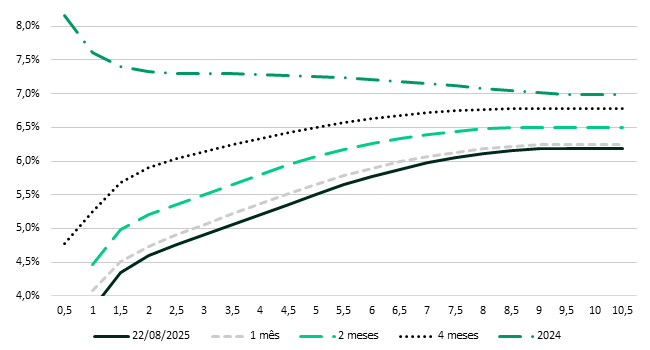

Além disso, o mercado também vem precificando uma inflação menor no preço dos títulos públicos mistos, movimento que inclusive tem ocorrido de forma mais rápida do que as revisões dos economistas no Focus.

Como podemos observar no gráfico abaixo, desde o início do ano, a inflação implícita vem caindo. Inicialmente, o movimento refletia, sobretudo, a redução dos prêmios de risco dos títulos públicos, em especial dos prefixados.

Agora, porém, já se observa uma queda da inflação implícita resultante da expectativa do mercado de uma trajetória menor para os preços no futuro.

Fim da Selic a 15%: Extensão do horizonte relevante do Copom

As mudanças de política monetária levam entre seis e 18 meses para surtirem efeito concreto na economia. Assim, o comitê tende a olhar sempre cinco ou seis trimestres à frente.

Dessa forma, à medida que o tempo passa, os efeitos que pressionaram a inflação de curto prazo se dissipam, e a inflação projetada pelo Banco Central volta a se aproximar da meta. Esse processo abre espaço para que os membros do Copom passem a enxergar possibilidade de reduzir a taxa Selic, diminuindo o grau de rigidez da política monetária.

Fim da Selic a 15%: Queda dos juros nos EUA

A queda dos juros nos Estados Unidos, que deve começar já neste segundo semestre, também deve contribuir para a redução das taxas no Brasil. Uma vez que a taxa americana caia, o Brasil pode cortar juros domésticos sem que a moeda perca atratividade, minimizando riscos de pressão inflacionária pelo câmbio.

Na prática, todos esses quatro fatores apontam para a mesma conclusão: dificilmente veremos a Selic em 15% por muito tempo. O ciclo de cortes pode, inclusive, começar mais cedo do que muitos esperavam.

Agora, resta a pergunta…

Como o investidor pode se posicionar para aproveitar esse momento?

Nesse caso, não devemos esperar uma queda de juros sustentada por melhora estrutural dos fundamentos e queda consistente dos prêmios de risco. Mas, sim, um movimento muito mais ligado ao controle da inflação em meio a uma provável desaceleração econômica.

Isso significa que a performance dos ativos de Renda Fixa deve ser distinta entre os mais variados vencimentos e indexadores.

A classe que mais deve se beneficiar nesse cenário são os títulos prefixados, que tendem a ganhar tanto com a queda da inflação esperada para os próximos anos quanto com a antecipação do ciclo de cortes.

Dentro dessa classe, os títulos com vencimentos intermediários são os mais interessantes, pois conseguem capturar a queda da inflação projetada e, ao mesmo tempo, gerar ganhos de capital mais relevantes com a redução acelerada dos juros.

Sem contar que não possuem um risco tão elevado quanto no caso dos vencimentos mais longos.

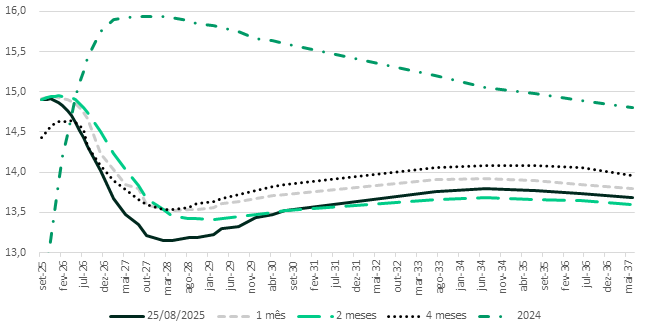

Como podemos observar no gráfico abaixo, representativo da curva de juros futuros, esse movimento já começou, mas ainda há espaço para uma queda mais significativa, especialmente se as tendências que mencionei anteriormente persistirem.

Além da oportunidade de capturar ganhos de capital, os prefixados oferecem também uma última janela para travar taxas atrativas nas carteiras.

Com a queda da Selic e da própria curva de juros, dificilmente a Renda Fixa continuará pagando prêmios tão elevados, de forma que esta pode ser a etapa final de um ciclo de oportunidades bastante relevante para esse tipo de ativo.

Estamos, possivelmente, diante do encerramento de uma das maiores janelas recentes para se investir em títulos prefixados, sob taxas tão elevadas.

Como destaquei ao longo desta newsletter, há diversos sinais que apontam que esse ciclo está próximo do fim, o que torna fundamental aos investidores se posicionarem de forma estratégica para aproveitar as oportunidades que ainda estão disponíveis.

Cabe destacar que não se trata de recomendar que os investidores concentrem todos os seus recursos em prefixados, mas sim de chamar a atenção para uma combinação de fatores que tende a favorecer essa classe agora.

Contudo, é importante reforçar que todo investimento envolve riscos. Os fatores aqui mencionados são indícios do que pode acontecer, mas existe a possibilidade de que não se confirmem, o que poderia comprometer os retornos na prática.

Assim, cada investidor deve escolher seus investimentos com base no cenário que considera mais provável, tendo como base de apoio informações confiáveis e mantendo sempre a diversificação e o nível de risco da carteira compatível com o seu perfil.

P.S.: Como você pôde ver na edição de hoje, os prefixados estão entre as melhores oportunidades de investimento, dentro de uma janela histórica que pode se fechar a qualquer momento. No começo de agosto, o time de produtos da EQI estruturou uma oportunidade a 17% ao ano isenta de IR : um lote de R$ 380 milhões, que durou menos de 5 minutos em nossa assessoria. Desde então, o time de produtos busca estruturar uma oportunidade semelhante e, por isso, abriu esta lista de espera. Caso você tenha interesse, basta clicar aqui e fazer sua inscrição.

Leia também:

- EQI Research mantém estratégia em Renda Fixa para setembro com foco em prefixados curtos

- Como investir em Renda Fixa: guia rápido

- Renda Fixa ainda vale a pena ou chegou a hora da Bolsa?

- Investir no exterior em 2025? Veja como diversificar a sua carteira de forma segura

- Renda fixa: é possível resgatar antes do vencimento?

- Renda fixa para alta renda: estratégias de diversificação com segurança