Como amplamente esperado pelo mercado, o Comitê de Política Monetária (Copom), do Banco Central, optou por novo corte da taxa básica de juros, Selic, em 50 pontos-base, de 12,75% para 12,25%.

E como em toda decisão de juros, o investidor deve estar se perguntado: afinal, como investir com Selic a 12,25%?

Eis a resposta! Acompanhe.

Como investir com Selic a 12,25%: de olho nos prefixados

O corte de juros desta quarta já estava precificado e sinaliza ao investidor a continuidade de um cenário em que a estratégia de alocação segue prioritariamente na Renda Fixa (com rentabilidade ainda alta), com alguma exposição, de maneira mais conservadora, à Renda Variável.

Dentro das opções de Renda Fixa, ganham destaque os papéis prefixados e os IPCA+, como explica Denys Wiese, estrategista da EQI Investimentos.

“Os papéis prefixados e IPCA+ se destacam, porque tendem a se valorizar com a marcação a mercado dos títulos e a queda dos juros. Com o prefixado, a gente trava a taxa pré acordada, que ainda está bastante alta. E com IPCA+, a gente garante juros real, com taxa de retorno real”, ensina.

Já os pós-fixados perdem atratividade: “Com a queda dos juros, o CDI (Certificado de Depósito Interbancário), que remunera esses títulos, também cai. E, daqui para a frente, eles tendem a remunerar cada vez menos”, diz.

A EQI Asset projeta Selic a 9% ao final de 2024. O mercado vê Selic a 9,25%, segundo o último Boletim Focus.

“O fato é: nós não sabemos até onde vai a queda, mas podemos afirmar, com certeza, que a Selic vai cair mais. Logo, pós-fixar os papéis não é uma boa estratégia”, indica Wiese.

Ouça o áudio na íntegra:

Como investir com Selic a 12,25%: Renda variável entra na carteira

Para a Renda Variável, a tendência é de melhoria no cenário. Isso porque, com os juros mais baixos, o custo financeiro das empresas tende a ser menor. Também tende a haver uma migração da Renda Fixa para a Renda Variável, em busca de melhores remunerações.

Para quem tem perfil de investidor moderado e sofisticado, é um bom momento para manter e até aumentar a exposição em Fundos Imobiliários (FIIs) e Ações.

“A gente não sabe quando esses ativos vão subir. Mas sabemos que estão descontados e que, historicamente, em cenário de queda de juros, a Renda Variável tende a se beneficiar bastante”, diz Wiese.

Ele também aponta oportunidade nos Fundos Multimercados, que vêm sofrendo muitos saques nos últimos anos, mas que, quando o CDI cair mais, poderão se beneficiar, já que eles representam um mix bastante atrativo entre Renda Fixa e Variável, sendo uma boa opção para os perfis mais conservadores que partirão em busca de rentabilidade maior.

Como investir com Selic a 12,25%: FIIs e as expectativas por mais cortes

Carolina Borges, analista de Fundos Imobiliários da EQI Research, enxerga o corte da Selic de hoje como já precificado, mas positivo, de toda forma, para os FIIs.

“O mercado de Fundos Imobiliários reage bastante às expectativas traçadas e esse corte já estava embutido. Agora, estamos na expectativa por mais meio ponto de corte. Até o final de 2023, estamos aguardando que a Selic chegue a 11,75%”, afirma.

Uma alteração nesse cenário de expectativa é que pode trazer volatilidade para o mercado, ela alerta.

“A decisão em si não é vista como surpresa, mas estamos atentos a outros sinais que impactem na velocidade dos cortes para 2024. Temos visto o IFIX recentemente devolvendo parte da alta dos primeiros meses do ano. Mas, no médio prazo, estamos otimistas”, pondera.

“O cenário está conturbado na área fiscal e na política externa e tudo isso torna o mercado mais cauteloso. Mas, com as expectativas de juros mais baixos, podemos ver um bom desempenho do IFIX nos próximos meses”, indica.

Dentre as melhores opções de FIIs, Carolina segue apontando predileção pelos de tijolo, com especial atenção a shoppings e a galpões logísticos.

“Com a linha de crédito mais barata, você aquece o consumo e as obras. Os FIIs de galpões estão com vacância bem baixa, o que pode impulsionar aluguéis, aumentar os dividendos e, consequentemente, a valorização das cotas”, indica.

Ouça o áudio na íntegra:

Como investir com Selic a 12,25%: Dolarizar patrimônio é fundamental

Outro ponto que o investidor não pode esquecer, indica Denys Wiese, é a internacionalização dos investimentos.

“Dolarizar parte dos recursos é fundamental, agora e sempre. Os juros tendem a cair no Brasil e a se manter por longo período nos Estados Unidos, o que deixará o diferencial de juros atrativo. Fora isso, manter parte do patrimônio em dólar é importante, porque nossa moeda sofre muito mais com a inflação e com acontecimentos políticos. Dolarizar é, então, uma medida de diversificação muito importante para a proteção da carteira”, recomenda.

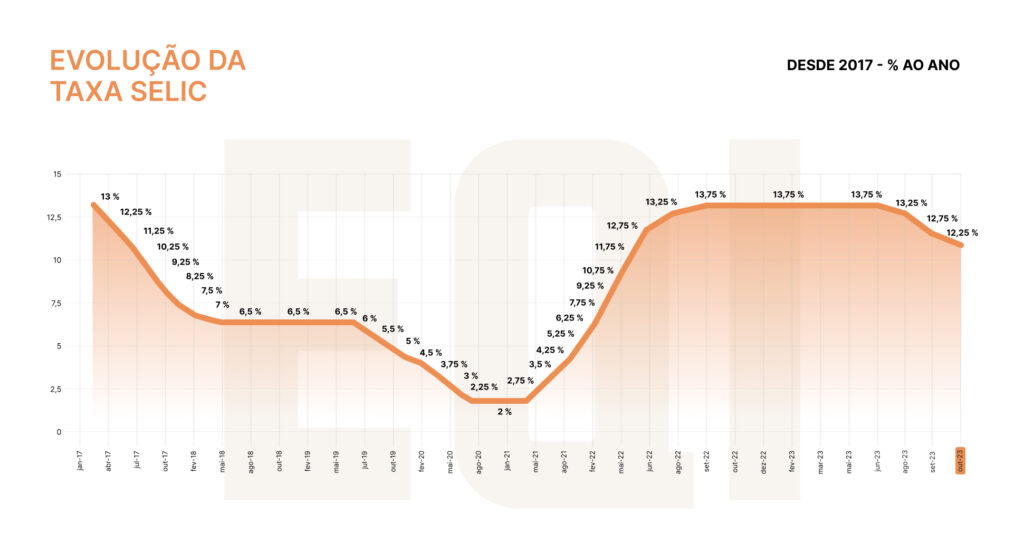

Como investir com Selic a 12,25%: o caminho da Selic até aqui

No caminho da Selic até o patamar atual, a taxa chegou ao piso histórico de 2% durante a pandemia. Depois, sofreu 12 altas subsequentes, alcançando 13,75%. E ficou estacionada neste patamar por 1 ano, até que, em 2 de agosto, foi dado início ao ciclo de corte de juros, com um primeiro movimento de 50 pontos-base. E, em setembro, veio o segundo corte, de mesma magnitude.

O que buscar na ata do Copom, que sai na próxima terça-feira?

Na próxima terça-feira (7), será divulga a ata do Copom, com mais detalhes sobre a decisão de juros de hoje.

Para o mercado, esta ata terá um significado especial, porque pode trazer observações dos membros do comitê quanto ao risco fiscal brasileiro.

Isso porque, até aqui, a grande variável para uma mudança no ritmo de cortes que vem sendo empenhado pelo Banco Central era o cenário externo, como o próprio Copom apontava. Agora, o fiscal também passa a pesar.

No exterior, segue a dúvida quanto ao teto dos juros nos EUA – o que mexe nas expectativas por aqui, dado que juros altos nos EUA fazem com o que os investimentos migrem para a Renda Fixa americana, prejudicando mercados emergentes e dando força ao dólar – o que, por sua vez, impacta a inflação e, logo, também os juros.

O cenário ficou ainda mais complexo com a guerra entre Israel e Hamas, com dúvidas quanto à extensão do conflito e o possível envolvimento do Irã, o que pode impactar na oferta de petróleo, também pesando sobre a inflação global.

Não bastassem as incertezas externas, o cenário local também ficou mais difícil com o risco fiscal pesando sobre o mercado.

Isso porque o presidente Luiz Inácio Lula da Silva afirmou, na última sexta-feira (27), em conversa com jornalistas, que não vê necessidade de o país alcançar déficit fiscal zero até 2024.

“Eu não quero fazer cortes em investimentos e obras. A gente não precisa disso (meta zero)”, disse Lula. O mercado entendeu que, além de abandonar a meta, o presidente já estaria sinalizando mais gastos futuros.

Para justificar o presidente, o ministro da Fazenda, Fernando Haddad, entrou em cena e afirmou que Lula apenas comentou sobre as dificuldades na arrecadação devido a decisões recentes do Supremo Tribunal Federal. Mas, sendo pouco enfático quanto à manutenção da meta de déficit zero, não ajudou no humor do mercado.

“O presidente do Banco Central, Roberto Campos Neto, vem citando o cenário internacional como ponto de atenção. Mas a fala do presidente Lula traz uma incerteza adicional. O mercado já esperava uma mudança na meta de déficit. Mas a comunicação, da maneira que foi feita, foi bastante negativa”, aponta Kautz.

Ele explica que há projetos que ainda precisam de votação no Congresso e que, a partir de agora, os deputados e senadores, vendo que o próprio presidente não chancela a meta primária para o ano que vem, vão aproveitar para diluir ainda mais as propostas enviadas pela Fazenda. “O que é muito ruim para a Fazenda e não traz luz sobre como seria a mudança na meta e quais as consequências nas perspectivas de gastos daqui para a frente”, avalia.

“Em geral, o Banco Central, deve manter uma comunicação bastante cautelosa quanto aos próximos passos da taxa de juros daqui para a frente, sem sinalizar muito conforto para os próximos cortes”, complementa.

Selic: como ela impacta a sua vida?

A taxa Selic é a taxa básica de juros da economia brasileira. Ela é definida pelo Comitê de Política Monetária (Copom), a cada 45 dias, e serve de referência para todo o mercado financeiro.

A taxa Selic é utilizada como instrumento de controle da inflação e também como referência para diversas operações financeiras no país. Assim, ela é um indicador-chave que afeta as decisões de investimento, sendo particularmente relevante na escolha de ativos em uma carteira de investimentos.

Quando a taxa Selic está em alta, isto é, em um cenário de juros elevados, os investidores têm maior incentivo para alocar seus recursos em ativos de renda fixa. Isso ocorre porque esses ativos costumam oferecer rendimentos mais atrativos em momentos de taxas de juros elevadas. Títulos públicos, CDBs, LCIs e outros instrumentos de renda fixa se tornam opções mais interessantes, proporcionando retornos competitivos em relação ao custo de oportunidade associado ao rendimento básico da economia.

Por outro lado, em períodos de queda da taxa Selic, os investidores podem buscar alternativas mais rentáveis para maximizar seus ganhos. Nesse contexto, ativos de renda variável, como Ações e Fundos Imobiliários, tornam-se mais atrativos, uma vez que o custo de oportunidade para investir nesses instrumentos diminui. Ações de empresas com bom desempenho e potencial de valorização passam a ser consideradas como parte integrante de uma carteira diversificada.

Além disso, a taxa Selic influencia diretamente o custo do crédito no país. Em momentos de juros mais baixos, as condições de financiamento tendem a se tornar mais favoráveis, impactando setores como o imobiliário e o empresarial. Investidores podem, então, considerar alocações em setores específicos que se beneficiam desse ambiente econômico.

É fundamental que os investidores compreendam o papel da taxa Selic e monitorem seu comportamento para tomar decisões informadas sobre suas carteiras de investimentos. O cenário macroeconômico, as expectativas de inflação e as projeções para a taxa de juros são variáveis que devem ser cuidadosamente consideradas ao definir estratégias de investimento.

A compreensão do ciclo econômico e a adaptação da carteira às condições do mercado são aspectos essenciais para otimizar os resultados dos investimentos em um ambiente dinâmico e sujeito a mudanças.

Você leu sobre como investir com Selic a 12,25%. Para mais notícias como esta, clique aqui.