Um fundo multimercado opera vários mercados: juros, moeda, ações, exterior, etc. Opera, também, diversas estratégias, seja na alta, na baixa e em pares.

Através das boas decisões do gestor, trazem rendimentos mais altos que o CDI com boa liquidez no médio / longo prazo.

Hoje, esse tipo de investimento tem sido uma boa alternativa para quem quer ter retornos em 2023, sem necessariamente aumentar seu risco.

Essa se tornou uma demanda ainda mais latente depois do caso Americanas, que colocou em xeque o crédito privado.

Diante desse acontecimento, os multimercados ganharam destaque para quem quer diversificar ainda mais as classes de um portfólio, mas não quer se expor a esse tipo de risco.

Isso se explica, pois, dificilmente, os multimercados irão investir em crédito privado, com exceção de casos muito específicos.

E, como o bom momento para os multimercados está retornando, o estrategista da EQI Investimentos, Denys Wiese, comandou a live “Agora é a vez dos multimercados?”, ao lado do head de Fundos de Investimentos da EQI, Victor Campoy.

Entenda porque ao investir em um bom multimercado, é possível diversificar ainda mais as classes de um portfólio e reduzir a influência dos não tão raros “cisnes negros”.

- Acompanhe Denys Wiese no portal EuQueroInvestir!

Risco de inflação atrasa queda de juros no Brasil

No overview do cenário da economia brasileira atual, apesar da taxa de juros estar em um patamar elevado de 13,75% a.a. desde agosto de 2022, a expectativa de inflação vem subindo, semana após semana, conforme é mostrado no gráfico abaixo:

Expectativa IPCA e Selic 2023 e 2024

“Podemos verificar que a expectativa atual do mercado é de que o IPCA feche o ano de 2023 em 5,74%, e 2024, em 3,90%. Na semana passada, a expectativa era mais baixa entre 5,48% e 3,84%. Na semana retrasada, mais baixa ainda, entre 5,39% e 3,90%”, aponta o estrategista da EQI Investimentos, Denys Wiese.

Inflação segura queda dos juros

Puxada pelo temor quanto ao aumento da inflação, a expectativa do mercado para a Selic também vem subindo. Hoje, é esperado que a taxa encerre 2023 em 12,50% e 2024, em 9,50% a.a.

A EQI Asset, depois do comunicado duro (hawkish) do Copom em 01/02, alterou suas projeções. Agora, segundo a gestora, deveremos ter a manutenção por todo ano de 2023, finalizando em 13,75%. O início da queda deverá ocorrer somente em 2024, terminando em 10,5%.

Wiese lembra ainda que a proposta do governo de aumentar as metas de inflação até 2026, conforme é previsto para acontecer na reunião do CMN (Conselho Monetário Nacional), é um outro fator que deteriora ainda mais as expectativas.

“Os juros necessários para levar o IPCA à meta serão menores no curto prazo. Porém, no longo prazo, tudo isso pode gerar inflação maior e juros maiores lá na frente. Não é uma medida que foi bem recebida pelo mercado”, avalia.

Possibilidade de retrocesso na política monetária impacta investimentos

Para completar a análise do cenário atual, o estrategista destaca ainda a desancoragem das expectativas de inflação como um retrocesso na condução da política monetária do país.

“Há alguns meses, o Brasil estava na ‘frente da curva’, isto é, estava adiantado ao subir os juros antes do mundo inteiro. No atual momento, em função do anúncio de medidas preocupantes, o Brasil se atrasou, e agora está lado a lado com o resto dos países, talvez até atrasado”, analisa.

Juros x inflação: é hora de investir em prefixados, IPCA+ ou pós-fixados?

De acordo com Denys Wiese, existem duas forças atuando nos juros e na inflação no Brasil hoje. A primeira, é o andamento do ciclo econômico, onde agora, com a inflação mais baixa comparada há 12 meses atrás, deveria ter como consequência sucessivos cortes da Selic.

“Se essa força se sobrepor, há a preferência por investimentos em renda fixa prefixada, com vencimento longo”, explica.

A segunda força, de acordo com o estrategista, diz respeito às atitudes do governo Lula quanto à capacidade de apresentar uma âncora fiscal. Isso reduziria a expectativa de inflação para 2023 e 2024, permitindo a queda dos juros.

“Se essa segunda força se intensificar, a preferência seria por pós- fixados e juros curtos”, aponta.

“Não sabemos quem vai ganhar a disputa entre juros longos e curtos, por isso, é bom comprar um pouco de cada tipo, incluindo o IPCA+ que tende a nos proteger em qualquer um dos casos”. explica Wiese.

Diversificação com juros altos: investir tudo em renda fixa?

Nesse cenário de juros e inflação altos, os investidores vêm reduzindo o risco e optando pela renda fixa desde 2021, conforme lembra Wiese.

“Desde então, os investidores tiveram acesso a papéis muito bons, mas isso não vai durar para sempre”, adverte.

Conforme é visto no gráfico abaixo, na curva em azul está a Selic, que vem subindo e agora atingiu a estabilidade. E em vermelho, está o IPCA, que subiu e agora está em patamares bem mais baixos.

Exposição à renda fixa

“É possível ver que o IPCA se distanciou bastante da Selic. A tendência é que em alguns meses, essa Selic esteja bem baixa e as rentabilidades que temos hoje, não existirão mais”, conclui.

Risco do portfólio: além da subida e descida dos juros

Além de acompanhar as questões que envolvem a subida e a descida da inflação e juros, os investidores também devem acompanhar os impactos de eventos que mexem com o mercado.

Foi o que aconteceu com o caso Americanas, ocorrido em janeiro de 2023, que impactou duramente o mercado de crédito privado.

No desenrolar dos fatos, fornecedores, clientes da empresa, bancos e milhares de investidores perderam dinheiro, tanto pela compra direta das dívidas, com as debêntures e notas, quanto por meio de fundos de crédito.

“É um acontecimento emblemático para o mercado financeiro”, comenta Denys Wiese.

No gráfico abaixo, é possível ver o impacto que as Americanas causaram no mercado de fundos de renda fixa:

A linha vermelha mostra o CDI e a linha laranja aponta o índice de crédito privado, o Idex-CDI JPD, medido pela variação dos preços das debêntures atreladas ao CDI, calculado pela gestora JGP.

De 2018 para cá, é possível ver que o índice performa bem acima do CDI, o que mostra que a classe crédito privado traz retornos bons a longo prazo.

“Se o evento Americanas não tivesse ocorrido, a rentabilidade do índice seria de 135% do CDI de 2017 para cá. A rentabilidade caiu para 122%, mas mesmo assim é bem atrativa”, destaca Wiese.

Impacto do caso Americanas na renda fixa é semelhante ao Covid-19

Em termos de perdas, ao menos no curto prazo, o estrategista da EQI compara o caso das Americanas a outro evento similar, a pandemia da Covid-19.

“No evento da Covid-19, o grande problema foi a falta de liquidez, onde muitos investidores pediram o resgate de suas aplicações, e isso forçou os gestores a venderem os títulos a preços cada vez mais baixos”, observa.

Já no evento das Americanas, além de uma corrida para resgates, ocorreu a reprecificação dos títulos desse emissor. “Esses papéis foram marcados inicialmente a 50% do valor, depois a 25%, e hoje está marcado a zero nas contas dos fundos e investidores”.

Diante de eventos de tamanha proporção, a principal dúvida dos investidores é: como se proteger?

Para o head de Fundos de Investimentos da EQI, Victor Campoy, existe uma lição a ser aprendida nesse momento.

“Por mais que o risco retorno e as taxas de uma classe de investimentos sejam atraentes, não se pode concentrar o portfólio em apenas uma classe de ativos. É preciso ter pesos e contrapesos e diversificar a partir da correlação e descorrelação de ativos”.

A lógica do Cisne Negro na prática

Os especialistas da EQI chamam a atenção para o que o escritor e influenciador dos mercados, Nassim Taleb, abordou em seu livro “A Lógica do Cisne Negro”. Na obra, Taleb trata sobre os eventos de baixa probabilidade de acontecerem, mas que causam alto impacto.

“A armadilha é darmos mais importância ao que conhecemos, ao invés de nos prepararmos para o imprevisível. E quando se fala em ‘imprevisível’, diz respeito a eventos em que a possibilidade não passa por nossas cabeças”, comenta Wiese.

Nesse sentido, ele destaca como exemplos a crise do subprime e a Covid-19. “Dificilmente, o investidor se prepara para esse tipo de ocorrência”, alerta o estrategista.

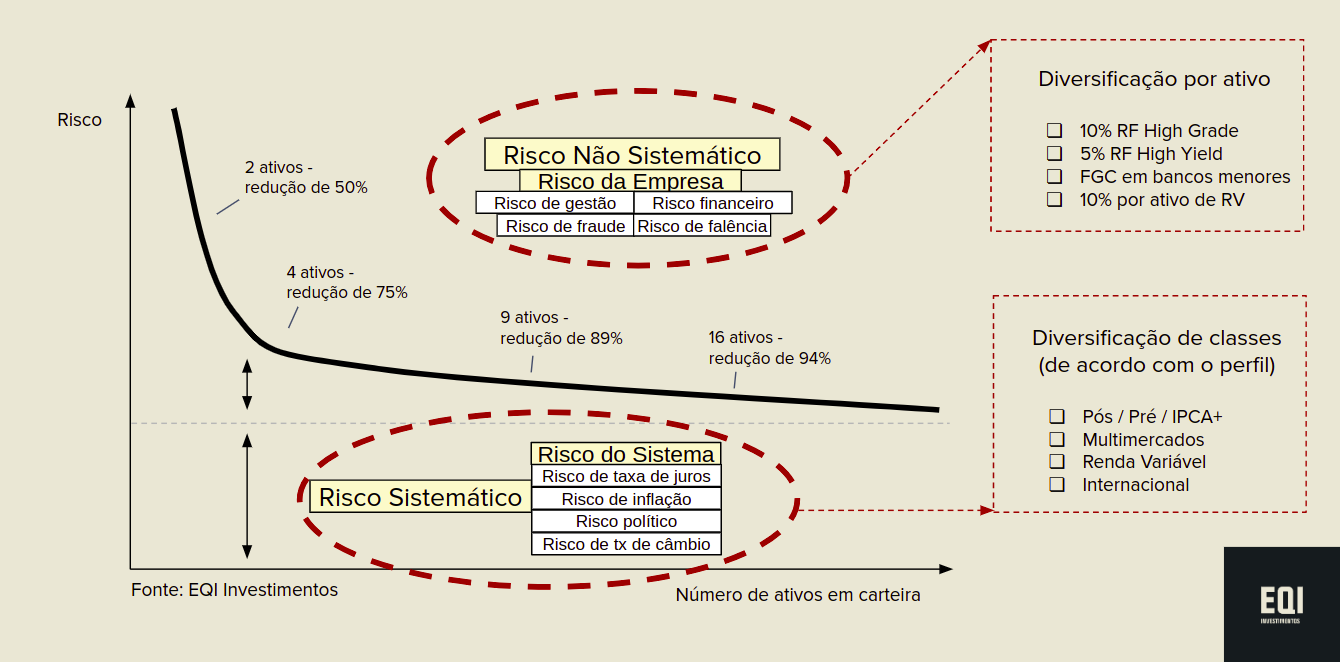

Diversificação de ativos e de classe de ativos: como fazer

Para alocar bem seu capital, o investidor precisa saber que existem alguns tipos de riscos, que envolvem o ambiente interno de uma companhia e o externo, que compreende a macroeconomia. São os chamados riscos ‘não sistemáticos’ e ‘sistemáticos’.

“O primeiro abrange o risco da empresa quebrar, por questões internas, como gestão ruim ou ineficiente, problemas financeiros e fraudes”, explica Denys Wiese.

Já o segundo, é aquele relacionado à economia como um todo. “Trata-se do risco do sistema influenciado por fatores como variação das taxas de juros, inflação, política e câmbio”, complementa.

Como reduzir o risco nos investimentos

Para reduzir o risco não sistemático, Wiese recomenda aumentar a quantidade de ativos dentro de uma determinada classe, sem concentrar capital em demasia em um único investimento.

E, para fazer isso, é interessante que o investidor não ultrapasse um percentual em cada tipo de ativo.

“O ideal é que o investidor não tenha mais de 10% do seu capital em um único ativo de renda fixa high grade, não ultrapasse 5% de renda fixa high yield, não ultrapasse os limites do FGC (Fundo Garantidor de Crédito) e, no caso das ações, não tenha mais de 10% do seu capital em uma única ação”, aponta.

No entanto, o investidor tem que ter em mente que existe um limite para a sua diversificação.

“Sabemos que ao ter dois ativos, o investidor reduz em 50% o risco não sistemático, se tiver quatro ativos, reduzirá 75%, se tiver nove ativos, reduzirá 89% e se tiver 16 ativos, reduzirá 94%”.

Redução do risco da carteira por número de ativos

Já para reduzir o risco sistemático, devemos alocar o capital em várias classes de ativos, de preferência que possuam descorrelação, ou correlação negativa entre elas, com pesos e contrapesos.

“Com isso, criaremos uma situação de compensação entre uma classe e outra em qualquer situação de performance”, observa.

Fundo multimercado: rendimentos superiores na comparação à renda fixa e bolsa

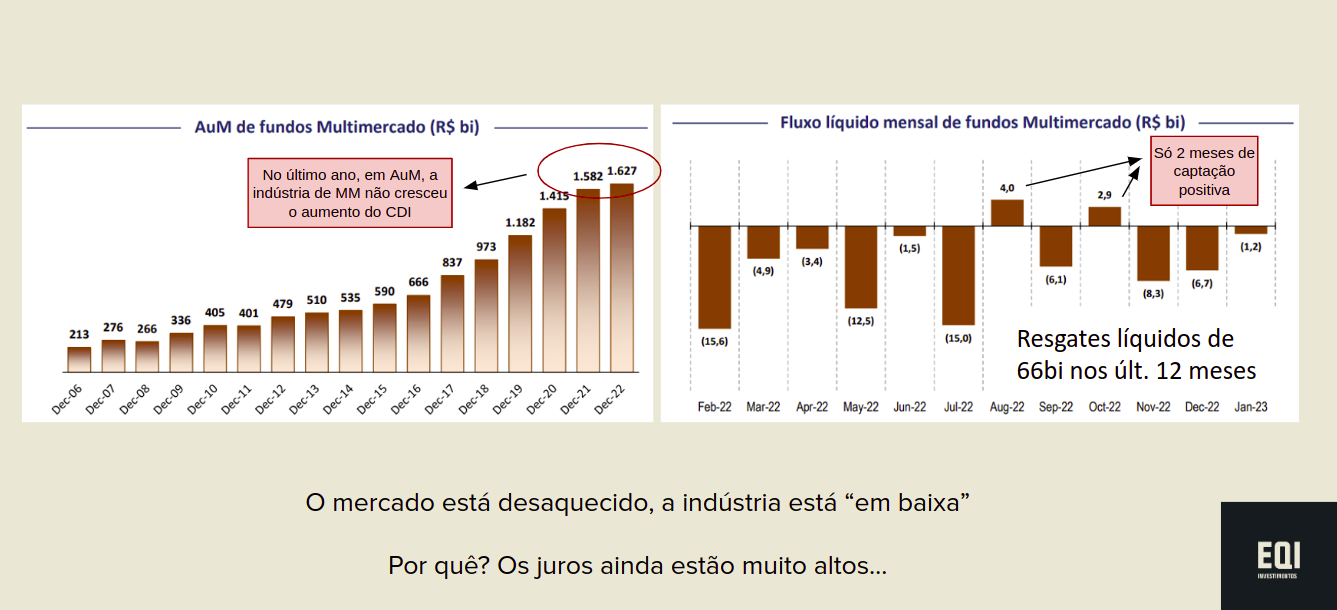

Segundo Wiese, existe uma classe de ativos que nos últimos anos ficou negligenciada e que agora ressurge com a sua devida importância: os multimercados (FIM).

“Nos últimos anos, esses investimentos sofreram com saques e rentabilidade abaixo do ideal”, analisa.

Segundo ele, isso aconteceu em virtude da subida dos juros, que torna as taxas da renda fixa mais expressivas a um menor risco.

“De 2021 para cá, os juros subiram vertiginosamente, dificultando a boa performance da maioria dos fundos”, diz.

Abaixo, é possível ver a demonstração do quanto os multimercados sofreram com os saques nos últimos anos.

O primeiro gráfico mostra o total em bilhões de patrimônio aplicado nos fundos multimercados. O segundo, mostra a captação ou resgates líquidos em bilhões, mês a mês.

Saques nos fundos multimercados

Somente em agosto e em outubro os multimercados conseguiram captar positivamente. No restante de 2022, os resgates predominaram.

No entanto, a aversão ao risco por parte dos investidores, não significa que os fundos tiveram um desempenho ruim, conforme lembra Victor Campoy.

“O IHFA (Índice de Hedge Funds ANBIMA), uma referência para a indústria de multimercados, superou o CDI em 2022, assim como costuma acontecer historicamente”, explica.

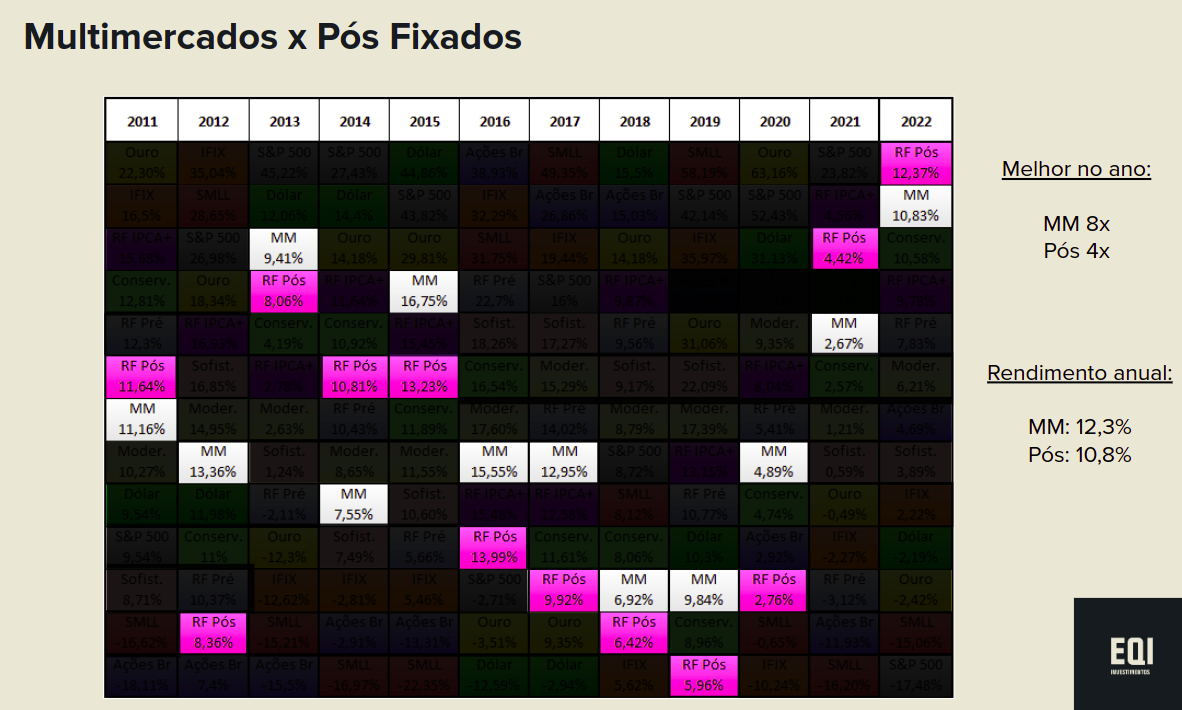

Rentabilidade multimercados x pós-fixados

“Observe que nos últimos 12 anos, os multimercados performaram melhor em comparação aos pós-fixados por oito anos. A rentabilidade média anual foi 12,3% e a do pós-fixado, de 10,8%”, reitera Wiese.

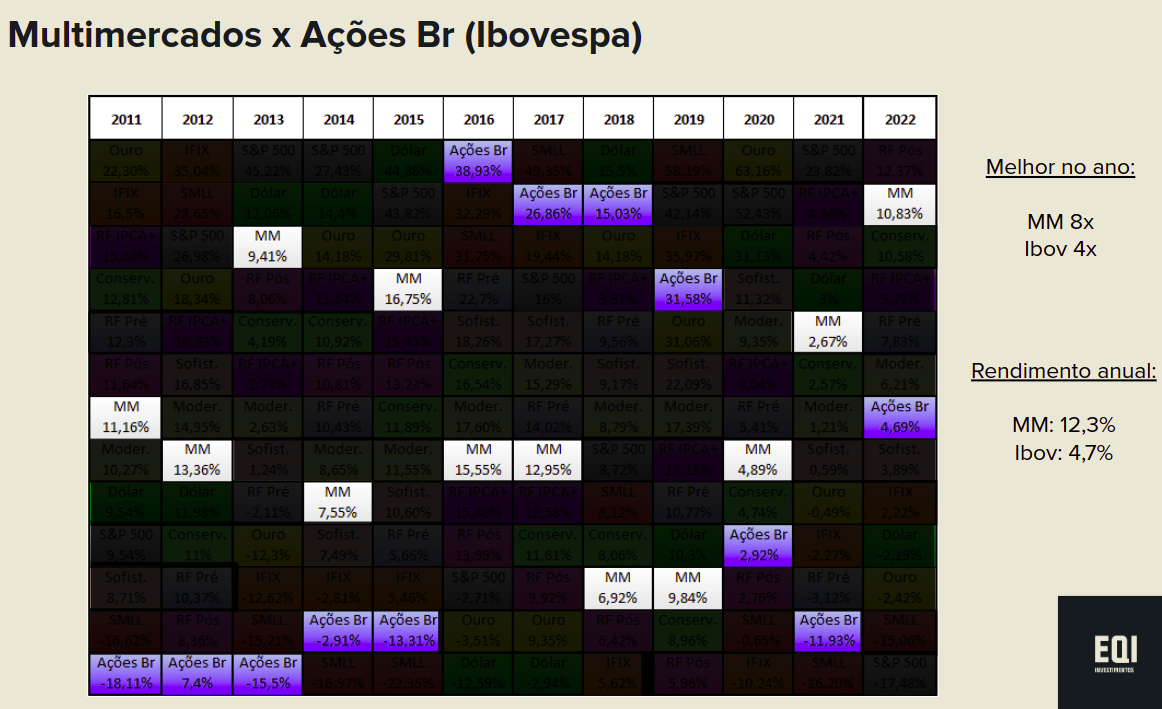

Rentabilidade multimercados x ações Ibovespa

“Quanto às ações do Ibovespa, nos mesmo período, os multimercados performaram melhor por oito anos. A rentabilidade média anual dos multimercados foi 12,3% e das ações foi de 4,7%”, comenta.

Fundo multimercado: rendimentos médios ganham da renda fixa e bolsa

Em uma simulação de investimento de 100 mil reais, feita em 2010, é possível ver que o investimento que mais rendeu foi a média dos fundos multimercados, transformando os 100 mil, em 316 mil.

Em segundo, vieram os pós-fixados, alcançando rendimentos de 279 mil e, em terceiro, ficaram as ações do Ibov, transformando os mesmos 100 mil, em 158 mil.

“Não será em todos os anos que o multimercado vai superar o CDI ou outras aplicações. Contudo, na média, traz bons resultados”.

Fundo multimercado: chegou a hora de investir?

Para Wiese, o topo do ciclo de juros, que é o mais perto do início da queda, é muito bom para investir nos fundos multimercados.

Se as projeções da EQI Asset se confirmarem, haverá a manutenção da Selic em 13,75% até o final deste ano, com projeção de 10,5%, até o final de 2024.

“No entanto, há espaço para queda das projeções antes, a depender, principalmente, da aprovação de uma robusta âncora fiscal”, avalia.

Fundos multimercados e a diluição dos risco

Conforme apontam os especialistas da EQI, os multimercados trazem bons resultados e estão em um bom momento de investimento. Mas, o que esse investimento tem a ver com as Americanas e a diversificação?

Wiese explica que os multimercados operam vários mercados como juros, moeda, ações, exterior, e em diversas estratégias, apostando na alta, na baixa, em pares. Através das boas decisões do gestor, trazem rendimentos mais altos que o CDI, com boa liquidez, no médio/longo prazo.

Contudo, dificilmente um multimercado irá investir em crédito privado. Somente em casos muito específicos. Por isso, segundo ele, o multimercado vem a ser uma classe que não apresenta o “risco das Americanas”, pois não toma risco de crédito.

“Ao investir em um bom multimercado, vamos diversificar ainda mais as classes de nosso portfólio, e iremos reduzir a influência dos não tão raros ‘cisnes negros’”, completa.

“É como um “jogador coringa” que pode render bem em qualquer cenário. A rentabilidade dele depende muito mais da habilidade do gestor, do que do mercado em si”, completa Campoy.

Fundo multimercado EQI Macro

Uma alternativa para o investidor que pretende investir em um fundo multimercado é o EQI Macro. O fundo tem rentabilidade alvo de CDI+5% aa, liquidez de 1 mês.

“No último ano, vem performando bem acima da bolsa, acima do CDI, e com menor volatilidade, se comparado às ações, pois ele investe em várias classes, vários mercados, incluindo no exterior, e faz hedge em momentos oportunos”, observa Victor Campoy.

- Leia mais: Fundos de Investimento, o que são, como funcionam e muito mais do que você precisa saber para investir.

Se você perdeu a live, pode assistir aqui:

Agora é a vez dos fundos multimercados?

- Quer saber mais sobre fundo multimercado e como usar a estratégia para diversificar a carteira? Converse com um assessor da EQI Investimentos.