O ano de 2023 começou com turbulências no sistema bancário internacional que colocaram em dúvida a segurança financeira global.

Os episódios da intervenção do Fed – Banco Central americano – e do Tesouro Americano sobre o Silicon Valley Bank e Signature Bank, os socorros financeiros ao Credit Suisse e ao First Republic Bank, despertaram o temor de que o ciclo se prolongue, uma vez que a economia está cada vez mais globalizada.

Mas, como saber se o seu banco tem saúde financeira? Existe uma fórmula que pode ajudar: o Índice de Basiléia.

Saiba mais sobre o que é esse indicador e como ele pode ajudar o investidor a medir riscos e tomar decisões.

O que é o Comitê de Basiléia?

O Comitê de Basiléia para Supervisão Bancária ou – Basel Committee on Banking Supervision (BCBS) – é o fórum internacional para discussão e formulação de recomendações para a regulação prudencial e cooperação para supervisão bancária.

Criado em 1974, tem por objetivo reforçar a regulação, a supervisão e as melhores práticas bancárias para a promoção da estabilidade financeira. É composto por 45 autoridades monetárias e supervisor de 28 jurisdições.

Banco Central do Brasil faz parte do Comitê de Basiléia

O Banco Central brasileiro é membro do Comitê de Basiléia desde 2009. Sua participação visa assegurar que a convergência da regulação financeira para as recomendações do Comitê de Basiléia considere as condições estruturais da economia do país.

O que diz o Acordo de Basiléia?

As recomendações do Comitê de Basiléia tem como objetivo melhorar a competição entre os bancos internacionalmente ativos. Para isso, visa harmonizar a regulação prudencial adotada pelos seus membros.

Além das recomendações, o Comitê divulga princípios essenciais para a supervisão bancária eficaz de um país.

O que é o Acordo de Basiléia I

Em 1988, o Acordo de Basiléia I estabeleceu recomendações para as exigências mínimas de capital para instituições financeiras internacionalmente ativas para fins de mitigação do risco de crédito.

Essas recomendações foram aprimoradas em 1996, com a incorporação de requerimentos para a cobertura dos riscos de mercado no capital mínimo exigido das instituições financeiras.

- Leia mais: Prêmio de risco – o que é e como calcular?

O que é o Acordo de Basiléia II

Em 2004, as recomendações conhecidas como Basiléia II, agregaram princípios para uma avaliação mais precisa dos riscos incorridos por instituições financeiras internacionalmente ativas:

- Critérios para o cálculo dos requerimentos mínimos de capital (riscos de crédito, mercado e operacional);

- Princípios de supervisão para a revisão de processos internos de avaliação da adequação de capital pelos próprios supervisionados;

- Requerimentos de divulgação ampla de informações relacionadas aos riscos assumidos pelas instituições.

Leia mais: Desafios e oportunidades para os Fundos de Crédito Privado em 2023: Saiba o que os gestores dizem.

O que é o Acordo de Basiléia III

No ano de 2010, surgiram as recomendações conhecidas como Basiléia III, que vieram em resposta à crise financeira internacional de 2008.

O novo arcabouço teve como objetivo o fortalecimento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia.

Dessa forma, é esperada a redução do risco de propagação de crises financeiras para a economia real e um eventual “efeito dominó” no sistema financeiro em virtude de seu agravamento.

O que é o Índice de Basiléia?

O Índice de Basiléia é um indicador internacional que mede a saúde financeira dos bancos por meio da relação entre capital próprio e de terceiros. Dessa forma, ajuda a avaliar a possibilidade de solvência da instituição bancária.

A grosso modo, o Índice de Basiléia mostra o quanto de capital o banco tem frente ao total de passivo – tudo que tem emprestado -, conforme explica o estrategista da EQI Investimentos, Denys Wiese.

“Os bancos devem obedecer às regras básicas de alavancagem para que o sistema financeiro mundial se sustente de pé”, ressalta.

Como calcular o Índice de Basiléia

“O Índice de Basiléia é a soma de todos os ativos [tudo o que foi emprestado de dinheiro], dividido pelo capital próprio do banco [ou seja, quanto o dono do banco tem], ponderado pelo risco dessa carteira de crédito”, destaca Wiese.

Ele exemplifica: “O índice mostra o quanto um banco que emprestou R$ 100 bilhões tem de capital para garantir esses empréstimos”, comenta.

O resultado dessa equação dará um número que, segundo Wiese, quanto maior, melhor.

Índice de Basiléia: quanto maior, melhor

“Quanto mais alto for o Índice de Basiléia, significa que o capital próprio do banco é maior, ou o risco da carteira de crédito é menor”, explica o especialista da EQI Investimentos.

O Banco Central considera como uma instituição saudável aquela que tem o Índice de Basiléia entre 11% e 50%.

“No Brasil, a média que o Banco Central pede é de 11% de capital. Nos Estados Unidos também, está muito próximo disso, entre 10,5% e 11%”, acrescenta.

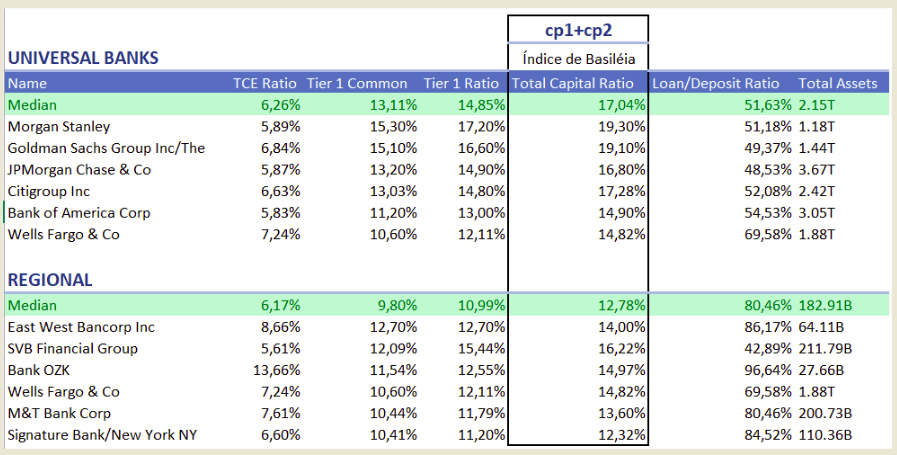

Índice de Basiléia bancos

O Índice de Basiléia dos bancos nos EUA – país no qual houve duas intervenções da autoridade monetária no início de 2023 – mostra que a média das grandes instituições gira em torno de 17% do capital.

“Considerando que o necessário seria o 11%, temos aí 60% a mais de capital”, observa Wiese.

“Já a média dos bancos regionais americanos, onde está o maior problema hoje, gira em torno de 12.78%. Ou seja, o nível de capital já está mais apertado frente aos demais”, complementa.

Índice de basiléia dos bancos americanos

- Veja também: FDIC, saiba como funciona o FGC americano.

Índice de Basiléia bancos brasileiros

No Brasil, o Índice de Basiléia mostra que o nível médio de capital também é bem alto, girando em torno de 16%, algo entre 50% a 60% superior ao mínimo estabelecido.

“Os grandes bancos Itaú, Bradesco, Santander, BTG, Banco do Brasil e Caixa Econômica, operam com níveis de capital muito parecidos”, observa o especialista da EQI.

Basiléia bancos brasileiros

- Índice de Basiléia banco Itaú – 14,72%

- Índice de Basiléia banco Bradesco – 15,80%

- Índice de Basiléia banco Santander – 14,50%

- Índice de Basiléia banco BTG – 15,20%

- Índice de Basiléia Banco do Brasil – 16,70%

- Índice de Basiléia Caixa Econômica Federal – 18,40%

Fonte: reprodução EQI Investimentos.

De acordo com Denys Wiese, o Índice de Basiléia é um dos principais indicadores que o investidor deve observar.

- Saiba mais: como funciona o Fundo Garantidor de Crédito? Veja como não ser pego de surpresa no FGC.

- Veja também: entenda como e quais investimentos de renda fixa são garantidos pelo fundo.

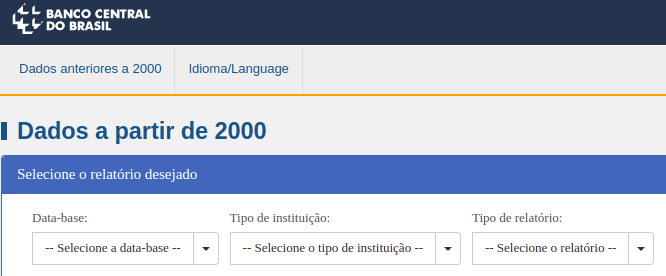

Como ver o Índice de Basiléia dos bancos?

No site do Banco Central é possível consultar o Índice de Basiléia das instituições financeiras.

As informações são atualizadas trimestralmente e disponibilizadas 60 dias após o fechamento das datas-bases março, junho e setembro, e 90 dias após o fechamento da data-base dezembro. Também é possível verificar a série histórica.

Basta selecionar o filtro e identificar os tipos de instituições a serem pesquisadas:

- Instituições Individuais: compreende as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central;

- Conglomerados Financeiros e Instituições Independentes;

- Conglomerados Prudenciais e Instituições Independentes;

- Instituições com Operações de Câmbio.

Para que serve a Basiléia?

Agora que já sabemos o que é o Índice de Basiléia, o que esse indicador significa na prática para o investidor?

Na visão de Alejandro Schiuma, gestor em Renda Fixa e Crédito Privado da EQI Asset, a funcionalidade prática do Índice de Basiléia depende da aplicação a qual está sendo avaliada.

“Se for para o investidor de um CDB ou de uma Letra Financeira, que são instrumentos de dívida ou de depósito, o ideal é ter um banco que tenha uma capacidade de absorção de perda. Já um investidor de ações, quer que o seu patrimônio líquido opere alavancado, ou seja, utilizando de dinheiro de terceiros”, explica.

Índice de Basiléia: qual o risco para os investidores?

Schiuma avalia que os números de Basiléia dos bancos brasileiros, assim como dos bancos americanos, são índices bastante razoáveis.

Para ele, os indicadores demonstram a capacidade de absorção de perdas bem elevadas. Mas, isso não quer dizer que as instituições perderão dinheiro.

“Em caso de um cenário de desaceleração econômica, no qual as carteiras de crédito venham a ter uma performance pior, é possível aguentar mais o impacto de perdas, sem impactos no recebimento de um CDB ou da Letra Financeira”, observa.

Mas, além do Índice de Basiléia, o head de crédito da EQI Asset afirma que existe um outro ponto a ser avaliado quando se trata da saúde financeira dos bancos.

“Eu diria que o Índice de Basiléia é uma parte da equação. A outra parte, é saber o quão líquida e o quão imediata é a liquidez desse portfólio, e em quais setores se está investindo, o que pode ser demonstrado pelo Índice de Imobilização”, acrescenta.

Índice de Imobilização

O Índice de Mobilização mede quanto do capital próprio das instituições está em ativos imobilizados – qualquer outro ativo com baixa liquidez.

Na prática, ter um Índice de Imobilização alto pode mostrar uma baixa agilidade do banco em honrar com suas obrigações. Ou seja: quanto menor for o Índice de Imobilização, melhor.

“O Índice de Imobilização é uma das formas de verificar o outro lado da carteira, onde o banco está investindo. Ele mostra o quanto da carteira está imobilizada, é de difícil venda. Ela está lá, porque rende mais, pois o banco está buscando maiores retornos para valorizar o capital do acionista, mas existe uma dificuldade de liquidação, se for necessária”, comenta Alejandro Schiuma.

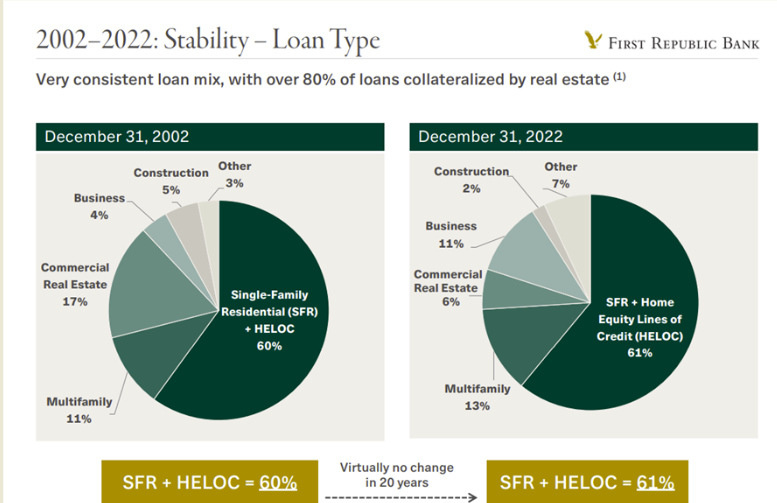

Para simplificar o entendimento, o estrategista Denys Wiese, lembra do caso do First Republic Bank, um dos bancos que tiveram problemas no início de 2023.

“O banco possuía um grande percentual (61%) de home equity, que são as hipotecas americanas. Esses são empréstimos de longo prazo. No total, cerca de 70% da carteira era bastante ilíquida”, destaca.

Wiese argumenta ainda, para efeito de comparação, que a média dos bancos brasileiros possui um índice de imobilização de 20%.

Índice Imobilização bancos americanos

Ainda sobre o caso do First Republic Bank, Alejandro Schiuma, explica que o episódio foi agravado pelo cenário econômico atual.

“Eu diria que as linhas de home equity são linhas de difícil acesso, mas ao mesmo tempo, consomem pouco capital por um motivo: o colateral. Quando você tem o juro subindo, o preço da casa, eventualmente, começa a cair, aí você tem uma perda no valor do seu colateral. Isso pode impactar no seu resultado. É toda uma mecânica”, ressalta.

Risco Imobilização dos bancos brasileiros

O especialista da EQI Asset lembra que o mercado imobiliário brasileiro é pequeno na comparação com o mercado americano.

Ele explica que no Brasil, os bancos trabalham quase que no mínimo obrigatório dos chamados SFH – Sistema Financeiro de Habitação – e SFI – Sistema Financeiro Imobiliário. Por aqui, ressalta, as carteiras são mais voltadas ao crédito ao consumidor e linhas de consignado.

“Certamente, os bancos brasileiros carregam ativos muito mais líquidos que os bancos americanos”, analisa Schiuma.

Índice de Imobilização bancos brasileiros

- Índice de Imobilização banco Itaú – 19,40%

- Índice de Imobilização banco Bradesco – 24,80%

- Índice de Imobilização banco Santander – 24,80%

- Índice de Imobilização banco BTG – 27,30%

- Índice de Imobilização Banco do Brasil – 16,50%

- Índice de Imobilização Caixa Econômica Federal – 9,30%

Fonte: reprodução EQI Investimentos.

Qual é a segurança do sistema bancário brasileiro?

No início de 2023, a crise bancária vivida no exterior colocou em xeque a segurança do sistema mundialmente.

Mas será que o sistema financeiro do Brasil também pode sofrer com essa crise? Qual é a segurança que o investidor tem ao investir no sistema bancário brasileiro?

Para saber mais sobre o tema, assista aqui ao vídeo no qual Denys Wiese e Alejandro Schiuma falam sobre a solidez e a segurança do sistema bancário:

- Além do Índice de Basiléia, acompanhe os impactos nos seus investimentos aqui e no exterior. ABRA SUA CONTA DE INVESTIMENTO INTERNACIONAL.