O que é prêmio de risco e como analisar os fatores que o influenciam. Entenda qual é o risco Brasil em 2023 na análise dos especialistas da EQI Investimentos.

Veja como montar uma carteira de investimentos à prova de risco!

O que é prêmio de risco?

O prêmio de risco é a taxa de juros cobrada acima da taxa livre de risco. Trata-se de um valor adicional de retorno, que é calculado pela diferença entre os rendimentos de títulos públicos de um país – considerados o mais seguros – e os rendimentos de outro investimento.

“No Brasil, a taxa livre de risco seriam os Títulos Públicos, a Selic ou CDI, e nos Estados Unidos, a taxa livre de risco seria a remuneração dos títulos do Tesouro Americano de dois anos, por exemplo, dependendo do período que estamos analisando”, explica o estrategista da EQI Investimentos, Denys Wiese.

No prêmio de risco, também chamado de spread de crédito, os investidores aceitam a possibilidade de sofrer um grau de risco maior sobre seus investimentos, com foco em uma maior rentabilidade a longo prazo.

Como calcular a taxa de juros livre de risco?

Basicamente, o cálculo do prêmio de risco é feito subtraindo do retorno esperado do investimento a taxa livre de risco:

Prêmio de Risco = retorno esperado – taxa livre de risco.

Dessa forma, considerando que a taxa livre de risco seria o referencial de uma taxa de rendimento de um ativo considerado de baixo risco, como é o caso do Tesouro Direto aqui no Brasil, podemos usar como exemplo:

Se a taxa livre de risco do Tesouro Direto for de 2% ao ano e o ativo no qual se pretende investir tenha uma taxa de juros anual de 8% como retorno esperado, então, o prêmio de risco será 8% – 2% = 6%.

Como achar o prêmio de risco

Para achar o prêmio de risco é preciso partir da premissa de que quanto mais aberto um investidor for ao risco, maior será o prêmio de risco. Isso significa ter uma maior tolerância para perdas.

Mas, não apenas isso. O investidor deve se atentar a como as taxas de juros são formadas, para entender o tamanho das oportunidades em sua carteira.

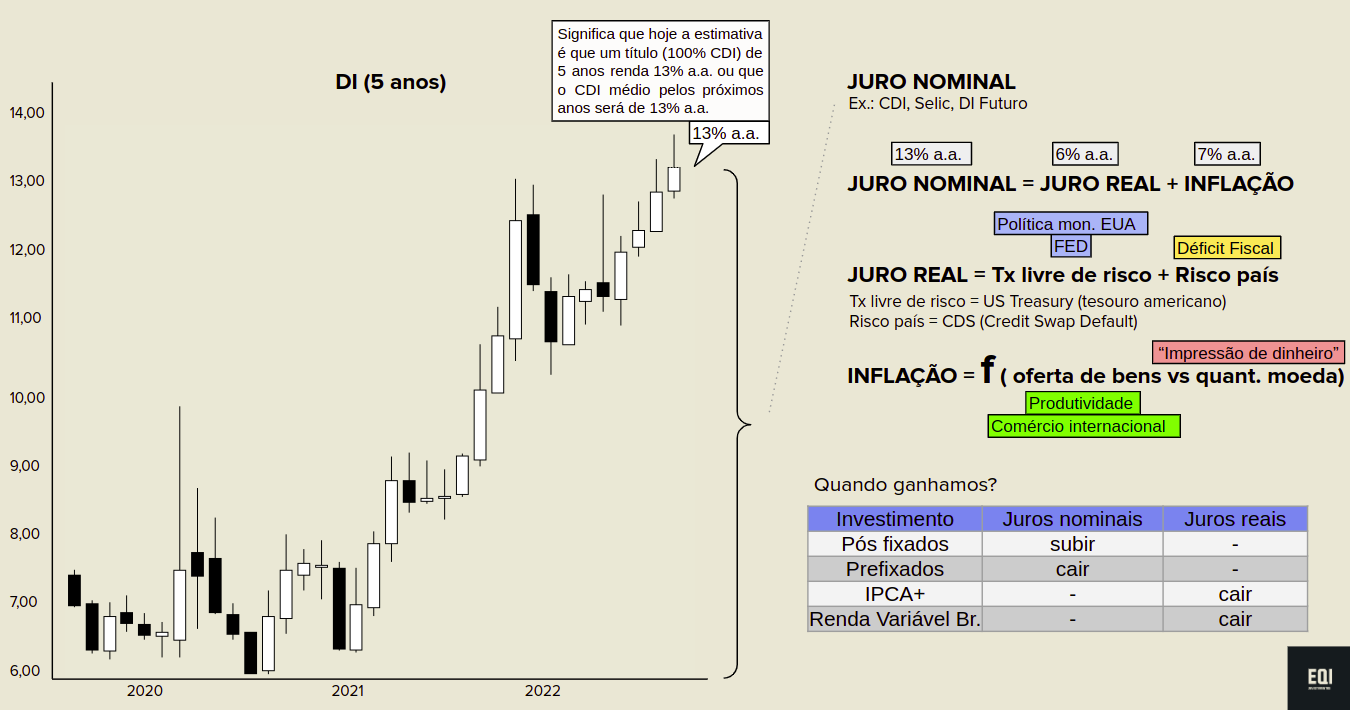

Para ilustrar isso, vamos analisar o comportamento da taxa de juros futura com vencimento em 5 anos.

No gráfico, é possível observar que em 2020, essa taxa era de 6% a.a. e a partir de 2021, começou a subir, atingindo, em 2022, os 13% a.a.

“Isso significa que naquele momento, a estimativa era de que um título 100% CDI de 5 anos rendesse 13% a.a. ou que o CDI médio pelos próximos anos seria de 13% a.a.”, explica Denys Wiese.

A taxa de juros futura, assim como o CDI, a Selic, o DI Futuro são taxas de juros nominais, que é a taxa de juro real mais a inflação.

“Por exemplo, se a taxa de juro nominal é de 13% e o juro real é de 6%, a inflação implícita que o mercado está estimando é de 7% a.a. A inflação implícita, portanto, é a inflação que o mercado acha que vai ter daqui pra frente, não tem a ver com a inflação passada”, esclarece o estrategista.

Juro real e os investimentos

Juro real é a soma da taxa livre de risco (EUA) e o risco país. “O juro real é o juro que efetivamente irá impactar a riqueza de um investidor”, aponta Denys Wiese.

“Esse juro tem que ser maior que os juros livres de risco, que é a taxa de juros do Tesouro Americano, tido como o de menor risco do mundo. Além disso, também tem que compensar o risco de se investir no país”, complementa.

Qual o prêmio de risco do Brasil?

O chamado “risco país” é medido pelos CDS (Credit Swap Default), conhecidos como “seguro contra calote” do governo brasileiro nos seus títulos.

A taxa de juros do Tesouro americano tem a ver com a política monetária dos EUA e com as ações do FED (Federal Reserve) – o Banco Central americano. Já o risco país do Brasil tem muito a ver com o déficit primário, conforme aponta Wiese.

“O Brasil, no geral, gasta muito mais do que arrecada e isso gera um déficit nas contas públicas. Quando esse déficit aumenta, significa que o Brasil se tornou pior pagador e, por isso, o risco país sobe. Quando o déficit cai, o Brasil se torna melhor pagador e o risco país cai”, resume.

Ele explica porque por aqui o sobe e desce do risco varia conforme as ações do governo.

“Quando se anuncia que o governo estuda aumentar gastos com o funcionalismo, por exemplo, o risco país imediatamente sobe, porque espera-se uma piora no déficit primário. Já quando se divulga que governo estuda reduzir gastos com a burocracia estatal, o risco país imediatamente cai, porque espera-se uma melhora no déficit primário”, comenta.

Outras variáveis

Outra variável que afeta o risco dos investimentos é a inflação. Em resumo, a inflação é uma função entre a oferta de bens e serviços disponíveis à população e a quantidade de moeda em circulação.

E esse número tem a ver com a produtividade do país e com a quantidade de comércio internacional que o país faz.

Quanto maior a produtividade e quanto mais comércio, mais bens teremos à disposição, e menores serão os preços.

A quantidade de moeda tem a ver com a política monetária promovida pelo Banco Central e com quanto o Banco Central imprime de moeda.

Se o BC aumentou o número de reais em circulação a inflação sobe, na situação oposta, a inflação tende a cair.

“Avaliar tudo isso importa e muito, pois é o sobe e desce dessas variáveis que irão afetar o andamento dos investimentos”, esclarece.

Risco país sob perspectiva histórica

Ao analisar as variáveis comentadas acima sob uma perspectiva histórica é possível analisar alguns eventos e como eles mexeram com a formação do risco país.

O gráfico mostra o período da crise do subprime, a partir de julho de 2008.

Na cor vermelha, está a taxa de juros das Treasurys Bonds, 5 anos, que representam a taxa livre de risco. A partir de 2020, ela começou uma escalada.

Em azul fraco, estão os CDS (Credit Swap Default de 5 anos) que são os seguros contra calote do governo brasileiro. O comportamento dos CDS mostra o nosso risco país entre os períodos de calmaria e de estresse na economia.

Em azul forte, temos a soma das duas variáveis anteriores. Essa soma é o juro real em dólar.

“O juro real em dólar pode diferir um pouco do juro real que temos nas NTN-Bs. Essa diferença pode ser de 0,2 a 0,5% e representa o ‘custo de fronteira’, ou seja, o custo de levar o dinheiro para fora do país”, explica o estrategista.

Na sequência, o mercado estima uma inflação futura. “Essa inflação futura é chamada de inflação implícita. Não quer dizer que ela vá se concretizar, mas sim, que é a inflação momentânea estimada pelo mercado. E a soma desse juro real com a inflação implícita dá o juro nominal”.

Pela análise do gráfico se pode-se perceber que os períodos em que tivemos juros nominais bem esticados.

“Na crise do subprime, os juros nominais explodiram, e o motivo foi o estresse do nosso risco país. Na época do impeachment, a mesma coisa, o juro nominal explodiu e o que causou isso foram as questões internas do Brasil. Na época da pandemia da Covid-19, em 2020, a mesma coisa. Os juros americanos estavam baixos e o que subiu foi o risco país”, avalia Wiese.

Agora, segundo o profissional analisa, a história é um pouco diferente.

“Nos ajustes pós-covid o nosso risco país estressou, até porque 2022 foi um ano eleitoral, com discursos que prometeram aumentos do déficit primário”, aponta.

Há ainda um componente adicional: o estresse na curva de juros nos EUA, que representa a taxa livre de risco. “Ao comprar juro nominal e real hoje, a gente está torcendo para a queda do risco país e/ou a queda da taxa livre de risco e/ou queda da inflação implícita”, complementa.

Riscos dos investimentos

E como o investidor pode traduzir todos esses elementos de risco em sua carteira de investimentos? O estrategista da EQI Investimentos aponta alguns caminhos.

Nos pós-fixados, o investidor ganha mais se o juro nominal subir. “Se a inflação subir e/ou o juro real subir, o juro nominal tende a subir, e o investidor ganha mais nesta classe de ativos”.

No pré é o contrário. “O investidor ganha mais, comparativamente ou em uma venda antecipada, se os juros nominais caírem. Se a inflação cair ou o juro real cair, ambos são bons”.

Nos títulos atrelados à inflação, o investidor ganha mais, comparativamente, ou em uma venda antecipada, se o juro real cair. Ou seja, ou o risco país ou a taxa de juro americano, ou os dois, cairem.

Renda Variável

“Na Renda Variável, como o fluxo de dividendos é comparado aos yields das NTNs-B, ganharemos mais se os juros reais caírem”, explica.

- Leia também: quando investir em ações: saiba se já chegou a hora.

- Derivativos: conheça o caminho para se proteger contra quedas do mercado acionário.

Risco Brasil em 2023

No início de 2023, tivemos no Brasil uma alteração no prêmio de risco em função, principalmente, do caso com a Americanas e o mercado passou a exigir prêmios mais altos do que antes.

“Se antes uma empresa segura captava CDI+ 1, agora está captando a CDI+2, por exemplo. Também tivemos a quebra de duas financeiras a Portocred e BRK. Tudo isso elevou a percepção de risco e os prêmios subiram acima do que antes”.

No entanto, o CDI futuro caiu nos últimos dias. “A explicação é que com os resgates dos bancos americanos e com a atuação forte do FED, concedendo linhas de crédito para os bancos, promoveu um aumento da liquidez bancária. Com essa movimentação, os juros futuros americanos caíram e isso fez cair aqui também”, ressalta.

Denys Wiese lembra ainda que há uma pressão crescente para fazer os juros caírem. Com isso, a atuação dos Bancos Centrais, colocando mais liquidez no sistema, fez a taxa livre de risco cair.

“A resultante das últimas semanas pode até ter sido positiva, vamos dizer assim, porque a gente vinha com o spread de crédito, ou seja, um prêmio de risco mais alto por causa das Americanas e das questões de crédito no país, mas a taxa livre de risco acabou caindo”, esclarece.

Crédito privado: como os gestores de fundos avaliam o prêmio de risco

Em 2023, com um cenário de aperto monetário, Selic nas alturas, incertezas político-econômicas e casos recentes que assustam o investidor – como Americanas, BRK Financeira e Light – surgem questionamentos sobre a qualidade dos papéis emitidos pelas empresas.

Ao investidor, sobram dúvidas e a cautela se faz necessária quanto ao crédito privado.

No crédito privado, existem vários emissores de crédito e cada um deles têm um risco de crédito distinto. O spread de crédito é exatamente o fator que reflete a probabilidade de um emissor não honrar o seu compromisso.

“Tudo parte da taxa livre de risco que, normalmente, é o investimento em algum título do governo. Contudo, quem quer tomar um pouco mais de risco, precisa ir para o setor privado, que paga um prêmio a mais, cuja variação depende do risco da empresa”, explica Pierre Jadoul, diretor executivo da ARX Investimentos.

O fator risco, segundo explica Victor Campoy, head de Fundos de Investimento da EQI Investimentos, é o que tem movimentando os spreads de mercado atualmente.

“Quando o mercado fala sobre altas e baixas no spread de crédito significa que está ficando mais caro ou mais barato fazer empréstimos privados”, observa.

- Aprenda mais sobre investimento: baixe os materiais gratuitos da EQI.

Construção de preços do crédito privado

Existem vários fatores na construção do preço do crédito, sendo que o mais natural é que ele reflita o risco de inadimplência, no longo prazo. Quanto maior o risco, maior o prêmio.

É uma questão de oferta e demanda, como explica Campoy.

“Na prática, se o ambiente macroeconômico estiver bom, o risco é menor, então, os spreads devem ser menores. Em um ambiente com mais incerteza, o risco é maior, e o spread acompanha esse risco”.

Dentro dessa análise, quando a taxa de juros sobe, mais pessoas ficam dispostas a emprestar dinheiro na Renda Fixa, conforme reitera Jadoul.

“Nesse caso, o cenário se torna mais favorável para o tomador, pois há mais opções. Quando o mercado retrai e fecha as portas do crédito, o prêmio aumenta, porque há menos oferta”, completa.

Risco de crédito e os juros altos

Alejandro Schiuma, gestor de Renda Fixa da EQI Asset, pondera que o comportamento do mercado de crédito diante de juros altos parece um contrasenso.

“Se fossemos pensar friamente, quando os juros sobem, os impactos a mais nas despesas financeiras das empresas deveriam deteriorar a qualidade de crédito”, comenta.

Agências de ratings

Além da oferta e demanda pelo crédito, aliado ao risco do crédito a ser tomado, outras questões influenciam na precificação. Entre eles, estão os agentes econômicos como as agências de rating, que balizam a avaliação de risco.

Também existem os ratings criados pelos gestores profissionais. “Ambos podem nortear as decisões sobre a tomada dos créditos. Mas, nesses casos, podem haver divergências de opinião sobre os fundamentos das companhias”, conforme explica o gestor da EQI Asset.

Isso acontece, de acordo com Schiuma, pois o spread tem um “preço” e sua formação parte de modelos que compararam ‘banana com maçã’ para determinar uma classificação.

“Isto é, nesse caso, a medida é feita com uma régua única como um “rating”, que compara os diversos riscos de crédito nos setores da economia”, aponta o gestor.

- Leia mais: Desafios e oportunidades para os Fundos de Crédito Privado em 2023: Saiba o que os gestores dizem.

Spreads de hoje abrem oportunidades

Os gestores de crédito apontam alguns eventos de 2023 que chacoalharam a indústria. Entre eles, as notícias sobre Americanas, BRK Financeira, Light, Marisa, e CVC.

Para Alejandro Schiuma, o caso das Americanas, que tem tido maior repercussão, é um exemplo que abarcou a indústria como um todo. “É impossível detectar uma fraude. Os eventos de crédito sempre existirão”, observa.

Como os fundos estão posicionados quanto ao risco de crédito

Contudo, o gestor explica que a melhor linha de defesa na gestão de fundos é ter processos robustos, replicáveis e documentados. “Manter processos é fundamental para imperar diante de flutuação de curtíssimo prazo. É o que dá resultado”.

Outros pontos, segundo ele, são elevar o nível de caixa dos fundos e trabalhar com setores menos cíclicos, com menos impacto de fatores macro. “É possível ver hoje boas qualidades de crédito que começam a ter preços muito atraentes dado essa pressão vendedora atual”, comenta.

Pessimismo no risco de crédito é exagerado

Pierre Jadoul ressalta que é comum que o mercado flutue como um pêndulo entre pessimismo e o otimismo exagerado.

“O caso das Americanas é raro, mas acontece e deve representar uma perda para os fundos, que dificilmente será recuperada. A partir disso, se começa a migrar para um pessimismo exagerado, mas que abre oportunidade”, reforça.

Para efeitos de comparação, os gestores apontam que os spreads de crédito no mercado hoje são semelhantes a julho de 2020, período de grandes incertezas decorrentes de uma pandemia.

“Isso é um exagero, não há fundamentos que justifiquem os níveis que estão sendo negociados”, completa Jadoul.

- Saiba mais sobre prêmio de risco e como ele afeta seus investimentos. Converse com um assessor da EQI Investimentos.

Quer investir como um profissional? A EQI Research oferece ferramentas GRATUITAS para te guiar:

- Planilha de Fundos Imobiliários: Tenha em mãos a planilha mais completa do mercado para para gerir seus FIIs – CLIQUE AQUI PARA BAIXAR

- Checklist de Fundos Imobiliários: Selecione os melhores FIIs para sua estratégia de dividendos – CLIQUE AQUI PARA BAIXAR

- Top 3 Small Caps: Descubra imediatamente 3 ativos brasileiros com alto potencial de crescimento para você investir hoje – CLIQUE AQUI PARA BAIXAR

- Calculadora Imóveis x Fundos Imobiliários: Compare e encontre a opção mais rentável para você – CLIQUE AQUI PARA BAIXAR

- Planilha de Ativos: Analise e acompanhe seus investimentos em Ações de forma eficaz – CLIQUE AQUI PARA BAIXAR

- Agenda de Dividendos: Organize-se para um ano inteiro de renda passiva – CLIQUE AQUI PARA BAIXAR