Sem sombra de dúvida, a pergunta que mais recebemos aqui no EQI+ é: ‘Quanto preciso acumular para ter uma renda longa, ou seja, me aposentar com tranquilidade?’

Se existisse uma resposta simples, eu te explicaria em um parágrafo como encontrar o “número mágico” e mudaríamos de assunto. Mas – e esse é o ponto central da newsletter de hoje –, além de não existir uma fórmula universal, a pergunta inicial não deveria ser o único questionamento sobre o tema.

A nova estimativa do IBGE mostrou que a expectativa de vida do brasileiro ao nascer voltou a subir, chegando a 76,6 anos. É uma excelente notícia! Estamos vivendo mais para aproveitar a família, viajar, ver os netos crescerem…

E não é só ao nascer: quem chega aos 60 anos tem, em média, mais 23 anos pela frente. Ou seja, quem pretende se aposentar cedo terá, facilmente, mais de duas décadas para financiar.

Mais anos de vida, no entanto, exigem mais anos de renda. A maior parte dos brasileiros subestima o tempo de aposentadoria e superestima a capacidade de o patrimônio se ajustar sozinho. Outros seguem confiando demais na Previdência pública, que já opera sob forte pressão demográfica.

O envelhecimento rápido da população pressiona a Previdência do governo e aumenta a probabilidade de reformas recorrentes. Para quem tem renda mais alta e busca uma aposentadoria tranquila, o planejamento privado não é luxo, mas um seguro indispensável.

A equação é mais complexa do que alcançar um valor acumulado. A aposentadoria sustentável depende de preservar e rentabilizar o patrimônio (nessa ordem) por 20, 25 ou 30 anos, enfrentando inflação, ciclos de juros, mudanças tributárias e despesas crescentes com saúde.

O que vejo, na prática, é que muitos investidores dedicam toda a energia ao acúmulo e pouca atenção à estratégia de preservação, risco e diversificação, que é justamente o que garante a renda no longo prazo.

Um estudo realizado pela consultoria Julius Baer e feito com investidores de alta renda no mundo todo reforça o aumento global da longevidade, mas também a necessidade de esta ser acompanhada por uma longevidade patrimonial.

A prioridade global continua sendo aumentar o patrimônio, mas o relatório chama a atenção para a diferença entre regiões. Na América Latina é onde mais se observou queda patrimonial relevante no período analisado: 5% dos entrevistados registraram perdas significativas e outros 7% quedas menores.

Além disso, os latino-americanos foram os que mais reduziram tanto os investimentos quanto os gastos, comportamento que nenhum outro continente apresentou nessa magnitude.

Esse dado é valioso por um motivo simples, já que a volatilidade patrimonial elevada não combina com estratégias previdenciárias baseadas em concentração de risco. E há um fator menos intuitivo, e ainda pouco explorado: o risco da sequência de retornos. Esse risco mostra que não importa apenas a média dos retornos, mas a ordem em que eles acontecem.

Para explicar de forma mais detalhada, fiz algumas simulações considerando o mercado de ações brasileiro.

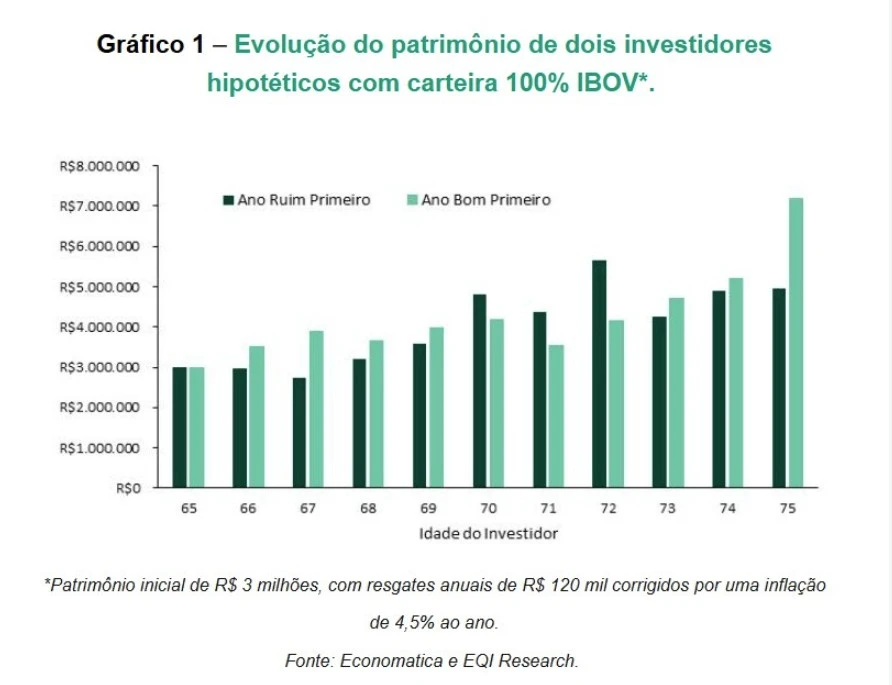

Suponha um investidor de 65 anos em 2014 com R$ 3 milhões alocados em uma carteira semelhante ao IBOV e retirando R$ 120 mil por ano, corrigidos pela inflação. O primeiro ano foi negativo e o IBOV caiu -13%. Esse investidor só viu seu patrimônio voltar ao valor inicial aos 68 anos.

No exercício hipotético, comparei o mesmo investidor, mas com a ordem dos retornos invertida.

Os bons retornos vistos mais recentemente no IBOV vieram primeiro para esse suposto investidor. Note, no gráfico abaixo, que, aos 75 anos, o patrimônio total desse investidor é significativamente maior do que o que teve os anos ruins primeiro (R$ 7,2 milhões frente a R$ 5 milhões), ainda que a média dos retornos seja a mesma.

Na fase de fruição, uma queda expressiva de patrimônio combinada com retiradas regulares tem um peso desproporcional quando ocorre no início da aposentadoria. É evidente que uma carteira previdenciária não deve estar concentrada em um único índice, mas o objetivo da simulação é mostrar como sequência, risco e diversificação determinam a “sobrevivência” da carteira.

Na prática, a aposentadoria não depende apenas de quanto você tem, mas de como esse patrimônio se comporta quando você passa a depender dele.

Foi exatamente por isso que criamos a Carteira Vivendo de Renda, uma estratégia construída para equilibrar preservação e crescimento, com foco em renda recorrente e sustentabilidade no tempo. A alocação vai depender do seu perfil de investidor e inclui Renda Fixa, Fundos Imobiliários, FI-Infras e, em alguns casos, ações.

É uma carteira desenhada para resistir a períodos desfavoráveis, capturar bons ciclos e dar ao investidor uma trajetória mais estável, independentemente da ordem dos retornos.

Se o tema da longevidade patrimonial despertou a necessidade de revisar sua estratégia de aposentadoria, na EQI Investimentos você encontra tudo sobre a solução de Previdência ideal para equilibrar preservação e crescimento no longo prazo.

Converse hoje mesmo com um de nossos especialistas – ele pode ajudá-lo a calcular o valor do aporte, entender os limites e garantir que você aproveite o máximo benefício fiscal possível.

Não deixe para depois: clique no botão abaixo e fale agora com um de nossos assessores!