O Brasil está inserido em um contexto global de tensões tarifárias que partem dos EUA e os tornam um parceiro comercial menos confiável, o que por consequência enfraquece o dólar globalmente e no Brasil também.

O dólar mais fraco tende a ser desinflacionário, como mostra o gráfico abaixo, a maioria dos países da OCDE projeta inflação menor em 2026, refletindo esse movimento global.

Isso já colaborou com países:

- Ou a continuarem cortando juros

- Ou a pararem de subir juros

- Ou a começarem um processo de queda de juros

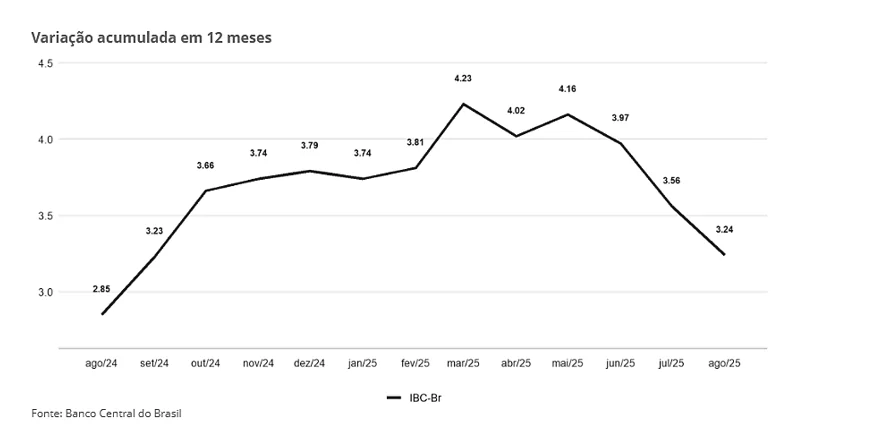

Nós já paramos de subir juros, o próximo passo é começarmos um processo de queda. O Banco Central mantém a Selic em 15%, esperando que os juros altos ainda façam efeito — esfriando o crédito e o consumo das famílias, que continuam fortes e mantendo os preços sob pressão. A partir de abril, a economia começou a dar sinais de arrefecimento, como ilustra o gráfico abaixo:

Mas até que esses sinais de fato desacelerem a economia como o Banco Central espera, o Brasil mantém a Selic e o diferencial de juros permanece elevado, o que segue atraindo capital estrangeiro e ajudando a sustentar a valorização do real.

Porém, quando os efeitos dos juros altos começarem a aparecer com mais força na economia, junto com o alívio trazido pelo câmbio e os cortes de juros nos EUA, o Banco Central do Brasil terá mais liberdade para:

- Ou cortar juros por mais tempo

- Ou cortar juros em maiores proporções, ou

- Na pior das hipóteses, realizar cortes graduais e conservadores, ponderando riscos inflacionários futuros, como gastos do governo em um ano eleitoral.

Hoje, nossa projeção para a Selic ao fim de 2026 é de 12,5%, alinhada com a mediana do mercado, segundo o Boletim Focus.

Vale destacar: 2026 é ano eleitoral, o que naturalmente adiciona ruído e pode fazer o movimento de queda de juros ganhar força ou perder tração. Ainda assim, trata-se de um movimento estrutural, impulsionado por fatores externos, como o dólar mais fraco e a desinflação global, o cenário doméstico também caminha na direção certa, a economia está perdendo fôlego e os juros altos começam a conter a demanda, reduzindo o excesso de consumo sobre a capacidade produtiva.

A política pode acelerar esse processo ou puxar o freio de mão, mas dificilmente o reverterá, a não ser que ocorra uma reversão global do cenário atual. Para que isso acontecesse, seria necessário o fim das tensões tarifárias, algo improvável, dado que esse é um dos principais instrumentos de negociação do governo Donald Trump. Um cenário assim fortaleceria novamente o dólar, reacenderia pressões inflacionárias globais e poderia levar o Fed a voltar a subir juros — o inverso do que ocorre hoje.

Diante de um cenário em que os cortes de juros se tornam iminentes, o destaque na renda fixa tende a recair sobre os ativos prefixados, indexados à inflação (IPCA+) e pós-fixados.

- Prefixados: refletem o juro real elevado e ainda incorporam uma inflação esperada acima da meta, permitindo travar taxas altas antes da queda dos juros futuros.

- IPCA+: combinam o patamar historicamente elevado de juro real com proteção contra possíveis choques inflacionários, além de se valorizarem quando as taxas futuras recuam.

- Ambos (prefixados e IPCA+) tendem a ganhar valor à medida que a curva de juros cede, capturando o movimento de desinflação e flexibilização monetária.

- Pós-fixados: continuam relevantes por oferecerem liquidez e segurança, rendendo bem enquanto os juros permanecem altos — mesmo que em trajetória de queda.

Portanto: 2026 deve marcar a transição para um ciclo de juros mais baixos, e uma carteira equilibrada entre prefixados, IPCA+ e pós-fixados garante ao investidor rendimento, proteção e flexibilidade diante desse novo ambiente monetário.

Leia também:

- Carteira Buy and Hold EQI Research: entra Azzas (AZZA3) e sai Small Caps (SMAL11)

- Os melhores FIIs para investir em novembro: confira carteira da EQI Research

- Carteira Quant Experience: VIVT3 entra nas compras; YDUQ3 e HYPE3 têm recomendação de venda

- Qual banco paga mais dividendos?

- 10 melhores ativos para investir no exterior, segundo EQI Research