Ao longo dos últimos três anos, a Renda Fixa emergiu como a opção de investimento mais popular, impulsionada por aumentos consecutivos na taxa Selic entre 2021 e 2023. No entanto, em agosto do ano passado, o Banco Central (BC) iniciou um ciclo de redução das taxas de juros.

Nesse contexto, Denys Wiese, estrategista da EQI Investimentos, ressalta que este é um bom momento para investir em Certificados de Recebíveis Imobiliários, também conhecidos como CRIs.

“Com a diminuição dos juros, torna-se mais desafiador obter bons retornos com a renda fixa tradicional. O mercado projeta a Selic em 9,25% até o final do ano. Atualmente, temos CRIs oferecendo um retorno de IPCA+10%, o que representa uma oportunidade”, esclarece Wiese.

- Leia também: A pergunta de R$ 1 milhão é: até onde vai a queda da Selic?

- Como investir com a queda da Selic? Veja as melhores opções para a sua carteira

- Como “surfar” a tendência de queda dos juros? Descubra aqui!

Se você é novo no assunto ou já tem conhecimento sobre CRIs e está em busca de dicas para escolher o investimento adequado, este artigo é para você. Neste texto, explicaremos o que são CRIs, seu funcionamento, os diferentes tipos, as vantagens e desvantagens, como investir e quais são as melhores opções de investimento neste segmento.

Certificado de Recebíveis Imobiliários: O que é?

Os CRIs são títulos de crédito que representam o direito de receber uma remuneração de um emissor, que pode ser uma empresa ou uma instituição financeira. Essa remuneração é baseada em créditos imobiliários, ou seja, em operações que envolvem o financiamento, a construção, a venda ou o aluguel de imóveis.

Os CRIs são emitidos por empresas chamadas de securitizadoras, que são responsáveis por comprar os créditos imobiliários de outras empresas ou instituições e transformá-los em títulos negociáveis no mercado financeiro.

Assim, as securitizadoras captam recursos para financiar o setor imobiliário e oferecem aos investidores uma opção de investimento de Renda Fixa.

- Confira também: CRI e CRA: entenda qual a diferença

- Emissão de CRI e CRA: Entenda os certificados de recebíveis

Quais são as características dos Certificado de Recebíveis Imobiliários

Os CRIs possuem algumas características que os diferenciam de outros títulos de renda fixa, como:

Isenção de Imposto de Renda

Os rendimentos dos CRIs são isentos de Imposto de Renda para as pessoas físicas, o que aumenta a sua rentabilidade líquida. No entanto, há incidência de IOF (Imposto sobre Operações Financeiras) nos primeiros 30 dias de aplicação.

Garantia real

Os CRIs são garantidos pelos créditos imobiliários que os originaram, ou seja, pelos imóveis que foram financiados, construídos, vendidos ou alugados.

Além disso, os CRIs podem contar com outras garantias, como fiança, seguro ou patrimônio de afetação. Isso significa que, em caso de inadimplência do emissor, o investidor tem o direito de receber o seu dinheiro de volta, com prioridade sobre outros credores.

Regime fiduciário

Os CRIs são emitidos em regime fiduciário, o que significa que os créditos imobiliários que os lastreiam são separados do patrimônio da securitizadora e destinados exclusivamente ao pagamento dos títulos.

Assim, os CRIs ficam protegidos de qualquer ação ou execução dos credores da securitizadora, aumentando a sua segurança.

Diversidade de remuneração

Os CRIs podem ter diferentes formas de remuneração, que podem ser prefixadas, pós-fixadas ou híbridas.

As remunerações prefixadas são aquelas em que o investidor sabe desde o início qual será o valor que receberá no vencimento do título.

As remunerações pós-fixadas são aquelas que variam de acordo com um índice de referência, como o Certificado de Depósito Interbancário (CDI), o Índice ao Preço do Consumidor Amplo (IPCA) ou o Índice Geral de Preços -Mercado (IGP-M).

As remunerações híbridas são aquelas que combinam uma parte prefixada e uma parte pós-fixada, como por exemplo, IPCA + 6% ao ano.

Como funciona um Certificado de Recebíveis Imobiliários?

Para entender como funciona o CRI, vamos imaginar um exemplo. Suponha que uma construtora está realizando um empreendimento imobiliário e precisa de recursos para concluir a obra. Ela então vende os recebíveis das unidades que já foram vendidas ou que serão vendidas no futuro para uma securitizadora.

A securitizadora, por sua vez, emite os CRIs com base nesses recebíveis e os oferece aos investidores no mercado financeiro.

Os investidores, então, compram os CRIs e passam a receber uma remuneração periódica do emissor, que pode ser a própria securitizadora ou a construtora.

No final do prazo do título, os investidores recebem o valor investido de volta, corrigido pela remuneração acordada.

Quais são os tipos de Certificado de Recebíveis Imobiliários?

Os CRIs podem ser classificados em dois tipos principais, de acordo com a forma como os créditos imobiliários são originados:

CRIs pulverizados

Os CRIs pulverizados são aqueles que têm como lastro créditos imobiliários de vários devedores, geralmente pessoas físicas, como os financiamentos habitacionais.

Esse tipo de CRI tem como vantagem a diversificação do risco, pois a inadimplência de um ou alguns devedores não compromete o pagamento do título.

Por outro lado, esse tipo de CRI tem como desvantagem a dificuldade de acompanhamento e fiscalização dos créditos, pois são muitos contratos envolvidos.

CRIs corporativos

Os CRIs corporativos são aqueles que têm como lastro créditos imobiliários de poucos devedores, geralmente pessoas jurídicas, como os contratos de construção, venda ou aluguel de imóveis comerciais.

Esse tipo de CRI tem como vantagem a facilidade de acompanhamento e fiscalização dos créditos, pois são poucos contratos envolvidos.

Por outro lado, esse tipo de CRI tem como desvantagem a concentração do risco, pois a inadimplência de um ou alguns devedores pode comprometer o pagamento do título.

Vantagens e desvantagens

Como todo investimento, o CRI tem vantagens e desvantagens que devem ser consideradas pelo investidor. Veja a seguir alguns pontos positivos e negativos desse tipo de título:

Vantagens

- Isenção de Imposto de Renda para pessoas físicas;

- Garantia real e regime fiduciário, que aumentam a segurança do investimento;

- Diversidade de remuneração, que permite ao investidor escolher a que melhor se adapta ao seu perfil e às suas expectativas;

- Possibilidade de obter rendimentos acima da média do mercado, pois os CRIs costumam oferecer taxas atrativas em relação a outros títulos de renda fixa;

- Contribuição para o desenvolvimento do setor imobiliário, que é um dos mais importantes para a economia do país.

Leia também:

Desvantagens

- Incidência de IOF nos primeiros 30 dias de aplicação;

- Baixa liquidez, ou seja, dificuldade de vender o título antes do vencimento, pois o mercado secundário de CRIs é pouco desenvolvido no Brasil;

- Alto valor mínimo de investimento, que pode variar de R$ 300 mil a R$ 1 milhão, dependendo do CRI;

- Longo prazo de vencimento, que pode chegar a 15 anos ou mais, exigindo um comprometimento de longo prazo do investidor;

- Risco de crédito, ou seja, o risco de o emissor não honrar o pagamento do título, apesar das garantias existentes.

Como investir em Certificado de Recebíveis Imobiliários

Existem duas maneiras principais para o investidor ter acesso aos Certificados de Recebíveis Imobiliários (CRIs). A primeira é abrir uma conta em uma corretora de valores, que atuará como intermediária na compra e venda dos títulos. Uma opção recomendada pelo portal EuQueroInvestir é a EQI Corretora.

Se você ainda não tem uma conta na EQI, siga o passo a passo para abri-la.

Após abrir sua conta na EQI Corretora, transfira o valor que deseja investir para a conta da corretora.

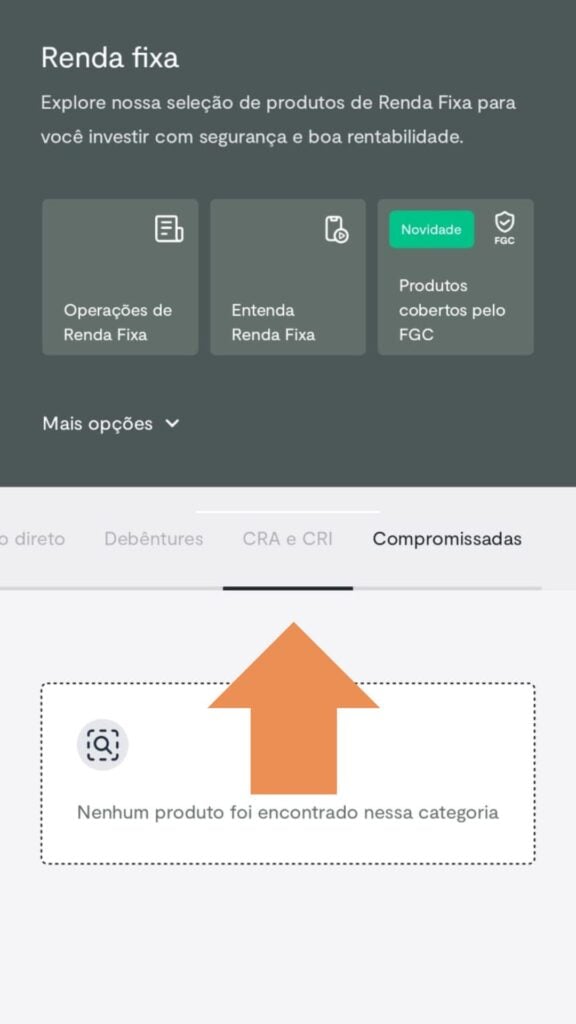

Em seguida, acesse a opção “Investir”. A próxima tela mostrará as opções de investimentos disponibilizadas pela EQI Corretora. Selecione “Renda Fixa” para visualizar todas as opções desse tipo de investimento.

Na tela de Renda Fixa, navegue pelos tipos de produto até encontrar a opção “CRA e CRI”. Escolha o CRI que deseja comprar, considerando suas características, como remuneração, prazo, valor mínimo, garantias, risco, rating, entre outros.

Envie a ordem de compra do CRI para a corretora, que executará a operação no mercado primário (quando o título é emitido pela primeira vez) ou no mercado secundário (quando o título é negociado entre os investidores).

Uma vez que você tenha o CRI, acompanhe o recebimento dos rendimentos, que podem ser mensais, semestrais, anuais ou no vencimento, dependendo do título. No final do prazo, você receberá o valor investido de volta, corrigido pela remuneração acordada, no vencimento do título.

Se você achar esse processo muito complexo, recomendamos que converse com o seu assessor de investimentos. Este profissional explicará todas as características do CRI e cuidará de todo o processo burocrático.

A EQI Investimentos é um dos maiores escritórios de agentes autônomos do Brasil. Recentemente, a empresa recebeu autorização do Banco Central para abrir sua própria corretora de valores, sendo a primeira do estado de Santa Catarina.

Com mais de R$ 28 bilhões sob custódia, 65 mil clientes, 500 assessores e mais de 18 escritórios, a EQI se destaca no mercado por ter uma assessoria voltada a um atendimento personalizado ao cliente e por oferecer os melhores produtos financeiros do mercado.

Clique aqui e converse com um assessor da EQI Investimentos para te ajudar a investir em um CRI.

Quais são os melhores Certificados de Recebíveis Imobiliários para investir

Após conhecer as principais informações sobre CRI, confira abaixo quatro opções de investimento para diversificar sua carteira, obter rendimentos atrativos e participar do desenvolvimento do setor imobiliário brasileiro.

Certificado de Recebíveis Imobiliários Dasa

O CRI Dasa é um título que financia a expansão da rede de saúde integrada Dasa, que reúne a maior rede de laboratórios e robusto grupo hospitalar, atendendo a mais de 20 milhões de pessoas por ano. A empresa possui mais de 900 unidades em 50 marcas de medicina diagnóstica espalhadas pelo Brasil, além de operações na Argentina e Uruguai.

Este título é uma opção para quem busca um investimento de médio prazo, com rentabilidade atrelada à taxa de juros básica da economia (DI) e com baixo risco de crédito, pois conta com a classificação AA da agência Fitch, que indica uma alta capacidade de pagamento.

O CRI Dasa tem as seguintes características:

- Rentabilidade esperada da 4ª série: Pré-DI (Jan/30) + 1,78% ou 12,85% ao ano

- Investimento Mínimo: R$ 1 mil

- Prazo/Duration: sete anos, com duration um pouco acima de quatro anos

- Perfil: moderado

- Público-alvo: qualificado

- Juros: semestral, sem carência.

- Rating: AA (Fitch)

- Amortização: 6º e 7º anos

- Garantias: clean

Além disso, o CRI Dasa tem como lastro os recebíveis da Dasa, que é a maior companhia de diagnóstico na América Latina e a segunda maior rede de hospitais privados e independentes de oncologia do Brasil, também possui uma das maiores plataformas de saúde em número de usuários no Brasil.

Certificado de Recebíveis Imobiliários Brasol

O CRI Brasol é um título que financia os projetos de geração de energia solar da Brasol, uma empresa que atua no mercado de energia B2B (Business to Business), e possui duas principais atuações, que são elas:

- assessoria de projetos, com a estão e execução do desenvolvimentos, operação, construção e monitoramento dos projetos de geração de energia.

- Solar Energy as a Service, com a redução de custos de energia, controle da exposição aos preços e compromisso ambiental sem necessidade de investimentos.

A Brasol possui como acionista a Siemens, uma multinacional líder em tecnologia e inovação.

O CRI Brasol é uma opção para quem busca um investimento de longo prazo, com rentabilidade atrelada à inflação (IPCA) e com um prêmio de risco elevado, pois conta com diversas garantias que reforçam a segurança do título.

Além disso, o CRI Brasol tem como lastro os recebíveis dos projetos de energia solar da Brasol, que são uma forma de contribuir para a transição energética e a sustentabilidade ambiental.

Este título tem as seguintes características:

- Rentabilidade: IPCA + 9,00% a.a.

- Investimento mínimo: R$ 1 mil

- Juros: mensais, sem carência

- Amortização: mensais, com carência de 18 meses.

- Prazo: 10,5 anos

- Público: qualificado

- Garantias:

- 20% de subordinação;

- AF dos direitos reais de superfície;

- Penhor dos equipamentos;

- AF de quotas da SPE;

- Fundo de Reserva

Certificado de Recebíveis Imobiliários Lotus

O CRI Lotus é um título que financia os empreendimentos imobiliários da Lotus, uma incorporadora com foco de atuação na cidade de Brasília, no Distrito Federal. A companhia empreende nas regiões premium onde há escassez de novas ofertas de unidades, atendendo a uma demanda suprimida da cidade.

Este título é uma opção para quem busca um investimento de longo prazo, com rentabilidade atrelada à inflação (IPCA) e com um prêmio de risco moderado, pois conta com diversas garantias que mitigam o risco de inadimplência.

Além disso, o CRI Lotus tem como lastro os recebíveis dos empreendimentos da Lotus, que são projetos de alto padrão e localização privilegiada na capital federal.

O CRI Lotus tem as seguintes características:

- Rentabilidade: IPCA + 8,75% a.a.

- Liquidação Estimada: 29/01/2024

- Investimento mínimo: R$ 1 mil

- Prazo: 10 anos, duration aproximada de três anos

- Juros: mensais, sem carência

- Amortização: mensal, após 24 meses de carência

- Público: qualificado

- Garantias:

- Alienação Fiduciária do prédio referente ao empreendimento Lotus Prime;

- Cessão Fiduciária de Recebíveis: cessão fiduciária dos recebíveis decorrentes do Contrato de Locação com a União Européia, no empreendimento “Lotus Prime”;

- Cessão Fiduciária dos recebíveis dos empreendimentos Glass, Vert, 903 e Lotus Tower, após % de prioridade do BRB, nos respectivos recebíveis dos respectivos empreendimentos;

- Aval dos sócios da Companhia

Certificado de Recebíveis Imobiliários Forgreen

O CRI Forgreen é um título que financia a construção e instalação de 9 usinas solares fotovoltaicas (UFVs) para geração de energia elétrica na modalidade de microgeração distribuída que atenderão uma base pulverizada de clientes de pequeno médio porte em Minas Gerais.

A Forgreen é uma empresa fundada em 2014, que instala, desenvolve e opera empreendimentos de energia renovável com foco em energia solar fotovoltaica. Com atuação em toda a cadeia de energia solar, a Forgreen atua em todas as etapas do negócio, desde o estudo de viabilidade dos projetos, a implementação das usinas, a comercialização de energia e até a manutenção.

Este título é uma opção para quem busca um investimento de longo prazo, com rentabilidade atrelada à inflação (IPCA) e com um prêmio de risco moderado, pois conta com garantias que reduzem o risco de inadimplência. Além disso, o CRI Forgreen tem como lastro os recebíveis dos projetos de energia solar da Forgreen, que são uma forma de apoiar a geração de energia limpa e renovável.

O Certificado de Recebíveis Imobiliários Forgreen tem as seguintes características:

- Perfil: Moderado

- Investimento mínimo: R$ 1 mil

- Rentabilidade: IPCA + 9,80% a.a.

- Público-alvo: Investidores Qualificados

- Vencimento: 10 Anos (Duration ~4,56 Anos)

- Juros: mensal, sem carência

- Amortização: Mensal, a partir de 27/02/2025

- Garantias:

- Alienação fiduciária cotas;

- Alienação fiduciária do direito da superfície;