Nesta quarta-feira (11), o Comitê de Política Monetária (Copom) do Banco Central elevou a Selic, a taxa básica de juros da economia, de 11,25% para 12,25%.

A alta de 1 ponto porcentual (ou 100 pontos-base) marca uma aceleração forte no ritmo do ajuste monetário e era prevista por parte do mercado. Outra parcela dos agentes financeiros estimava uma alta menor, de 75 pontos-base.

Isso se dá em um cenário pessimista, em que as expectativas desancoradas da inflação, a pressão do dólar, após ter rompido a barreira dos R$ 6, e a frustração com a avaliação geral do pacote fiscal reforçam a perspectiva de necessidade de uma elevação mais agressiva no juro.

Até aqui, EQI Asset projeta que a Selic deve atingir 14,25% até junho do ano que vem – com mais duas altas de 75 pontos, seguidas por elevações de 50 e 25 pontos-base daqui em diante. Mas a projeção tende a ser revista, já que o próprio Copom indicou, no comunicado da decisão, que antevê mais duas altas de 1 ponto porcentual.

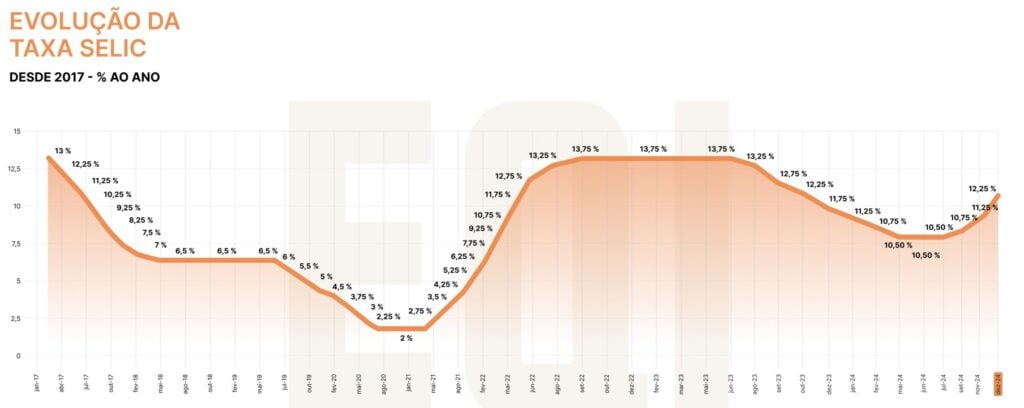

Selic a 12,25%: trajetória até aqui

Após um ciclo de sete cortes consecutivos, a Selic havia sido ajustada pela primeira vez para cima em 18 de setembro deste ano, de 10,50% para 10,75%, uma alta de 25 pontos-base. A segunda elevação promovida, em 6 de novembro, foi de 50 pontos-base. E, hoje, mais 100 pontos-base.

Lembrando que, no passado recente, a Selic ficou por cerca de um ano fixada em 13,75%. A paralisação dos juros por tempo prolongado veio após um ciclo de 12 altas, subsequentes ao piso histórico da taxa (2%), ao longo da pandemia de Covid. Confira no gráfico abaixo:

Como investir com Selic a 12,25%?

Como dito, a expectativa é de que a Selic continue a subir nos próximos meses, perseguindo a meta de inflação de 3%, enquanto a alta dos preços é sustentava por pressões especialmente do câmbio.

Somam-se à desvalorização do real as incertezas do cenário fiscal e a forte atividade econômica, exposta pelo PIB do terceiro trimestre, que apresentou alta de 0,9% e uma composição que expôs um crescimento muito baseado em consumo e não em investimento e aumento de produtividade, o que mantém o risco de a inflação permanecer elevada.

Denys Wiese, estrategista da EQI Investimentos, explica que, neste cenário pessimista, a renda fixa se torna ainda mais atrativa, com destaque para os ativos pós-fixados de curto prazo.

Segundo ele, esses títulos são os mais beneficiados, pois suas rentabilidades acompanham os aumentos da Selic e do CDI, tornando-os uma adição recomendada para as carteiras.

“Em um cenário ruim como estamos vendo agora, o que se destaca, basicamente, são os títulos pós-fixados de renda fixa e o dólar. Mas está cada vez mais caro se expor a eles. E está cada vez mais barato apostar que as coisas vão se ajeitar no país”, analisa.

Para ele, o investidor deve aproveitar para montar posição com ativos que estão sendo negociados descontados – ou seja, aqueles que seriam opção em caso de melhora do cenário. Assim, qualquer pequena mudança poderá capturar ganhos expressivos.

“É preciso ter ativos que se beneficiam de um possível cenário alternativo, em que as coisas vão se resolver no Brasil. E está barato fazer essa aposta agora. Por isso, gostamos dos títulos IPCA+, que não são, na verdade, uma aposta tão direcional em Brasil, porque ainda acompanham a inflação e, se as coisas piorarem ainda mais, você tem essa proteção. E destaco os prefixados, que são o título do cenário mais positivo mesmo, de que as coisas vão se resolver, de que o Brasil é o ‘país da média’, em que o político deixa o país sangrar, mas não deixa quebrar”, afirma.

Da mesma forma que aponta oportunidade de desconto nos prefixados, Wiese indica que ações e fundos imobiliários (FIIs) estão baratos.

Selic a 12,25%: opções de renda fixa pós e prefixada e IPCA+

Os ativos de renda fixa dividem-se em três classes principais, todas vantajosas no atual cenário de juros em alta. Além do aumento na Selic e no CDI, as taxas reais também estão em alta, devido à elevação do risco-país.

Títulos IPCA+, por exemplo, estão oferecendo juros reais bastante elevados, alguns superando 7%. Esse tipo de título ainda corrige seu valor pela inflação, o que o torna especialmente interessante em períodos de alta inflacionária, garantindo um retorno real, acima da alta dos preços.

Já os prefixados, embora tenham enfrentado uma desvalorização recente com o aumento dos juros, podem ser uma boa oportunidade para novos investidores. Com a Selic na faixa de 12%, esses papéis prefixados estão oferecendo taxas de 14% a 15%, o que pode compensar o risco de carregamento.

Renda variável: FIIs e ações a preços acessíveis

A alta dos juros, em geral, penaliza a renda variável, mas também abre oportunidades. Fundos imobiliários, por exemplo, estão sendo negociados abaixo de seu valor patrimonial, oferecendo bons yields (rendimentos) – em alguns casos, acima de 1% ao mês.

Para quem tem visão de longo prazo, esse é um momento interessante para entrar no mercado, tanto em FIIs quanto em ações de empresas sólidas e bem geridas, especialmente aquelas com baixa alavancagem e que distribuem bons dividendos. Essas empresas, geralmente de setores defensivos, têm condições de manter sua estabilidade mesmo com a Selic em alta, enquanto a bolsa apresenta preços atraentes. Embora possa haver volatilidade, investidores de longo prazo podem encontrar boas oportunidades.

Fundos Imobiliários: fundamentos seguem bons

Carolina Borges, head e analista de Fundos Imobiliários da EQI Research, avalia que, nos últimos meses, não teve como os FIIs não serem impactados pelo cenário de juros, inflação e política fiscal. Mas que todos são fatores que não estão sob controle do investidor.

“Por outro lado, os indicadores operacionais dos FIIs estão bons e crescentes, com queda de inadimplência, aumento da ocupação, reajuste de aluguéis acima da inflação etc”, aponta Carolina.

“A alta dos juros por si só não deve impactar ainda mais o mercado de FIIs, que irá reagir de modo mais consistente quando as causas que levaram a um juro mais alto tiverem perspectivas de melhora, especialmente com mais certezas sobre o pacote fiscal. Assim, entendo que os FIIs estão em patamares de preço bastante atrativos quando projetamos a renda que aquele portfólio pode entregar”, complementa.

Diversificação internacional: proteção contra o risco local

Com o dólar em alta, a diversificação internacional ganha importância. Além de proteger contra os riscos econômicos locais, a renda fixa internacional, embora os juros estejam em ciclo de queda nos EUA, ainda oferece taxas atrativas em comparação com os últimos dez anos.

Manter uma parte da carteira em ativos externos pode mitigar os impactos das oscilações econômicas brasileiras e diluir o risco.

- Daniel Haddad: “É urgente investir fora do país”

- EQI Research sugere maior exposição no exterior na Alocação Recomendada de dezembro

O papel da Selic e seus impactos

A Selic é a taxa básica de juros da economia brasileira, definida pelo Copom a cada 45 dias e usada como referência para o mercado financeiro. Sua influência vai além das decisões de investimento: afeta o custo do crédito e, consequentemente, setores econômicos como o imobiliário e o empresarial.

Com taxas mais baixas, as condições de financiamento tendem a melhorar, impulsionando a demanda por crédito. Já em um ambiente de alta de juros, ativos de renda fixa tornam-se mais atraentes, proporcionando rentabilidades ajustadas ao aumento da Selic.

Maximizar retorno e equilibrar risco

Entender a Selic e acompanhar seu comportamento é essencial para decisões de investimento bem informadas. No cenário atual, em que a inflação e as taxas de juros estão em alta, a renda fixa se destaca, mas oportunidades na renda variável também estão presentes para os que têm paciência e foco no longo prazo. A adaptação da carteira ao ciclo econômico e ao contexto macroeconômico é fundamental para maximizar o retorno e equilibrar o risco.

Você leu sobre a Selic a 12,25%. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!