Desde o começo do ano, nossa visão sobre ações vem mudando: aquele pessimismo que dominou o final de 2024 deu lugar a um otimismo cauteloso, que foi muito influenciado pelas decisões de Trump nos EUA e pelas reações globais a elas.

A guerra tarifária acelerou a rotação de investidores de temas de crescimento para a busca por empresas de valor, que são capazes de gerar caixa no presente. Com a Rússia ficando de fora das carteiras, o Brasil começou a despontar como potencial destino atraente para capitais internacionais.

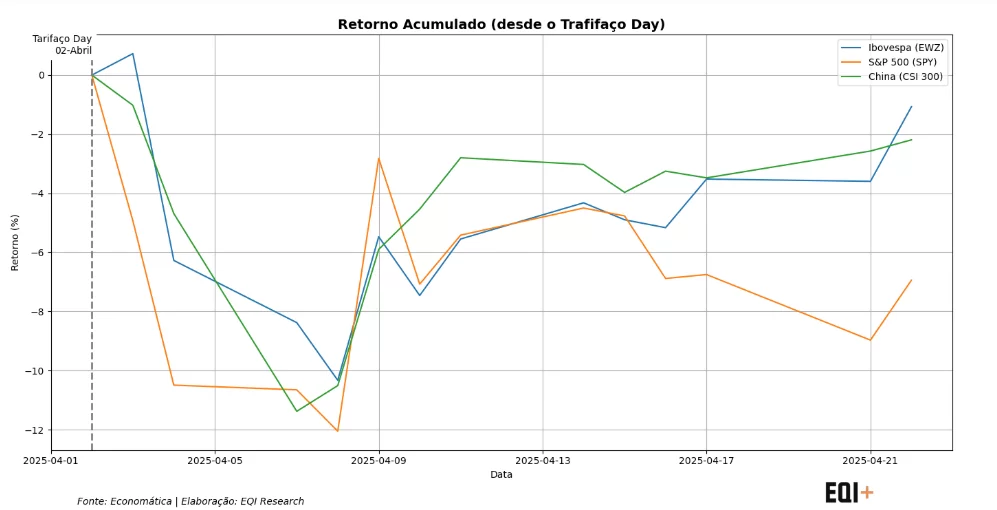

O anúncio de tarifas recíprocas, em 2 de abril, atingiu em cheio os asiáticos e, em poucos dias, caminhamos para uma guerra comercial aberta entre os EUA e a China.

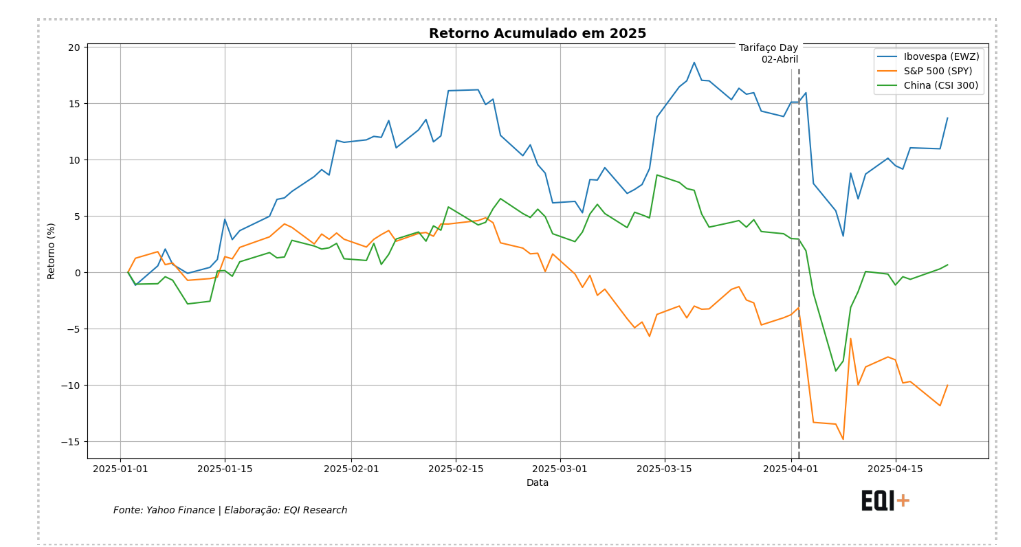

Como resultado, a direção que já tínhamos observado desde o início do ano, em termos relativos, tem se confirmado, com o Ibovespa em dólar superado tanto o S&P 500 quanto os índices chineses. E com os EUA mais prejudicados até aqui.

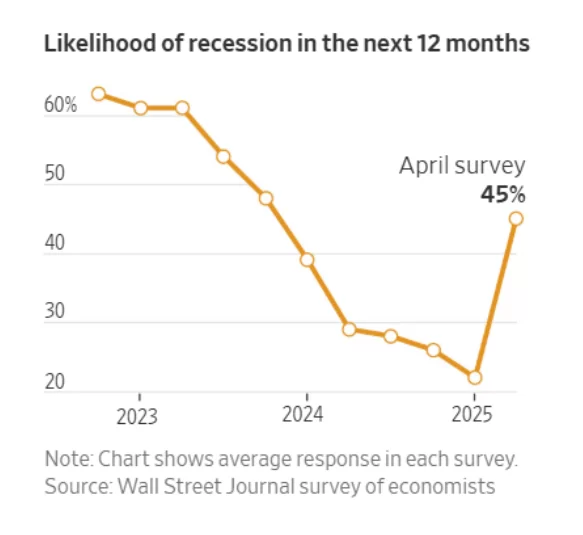

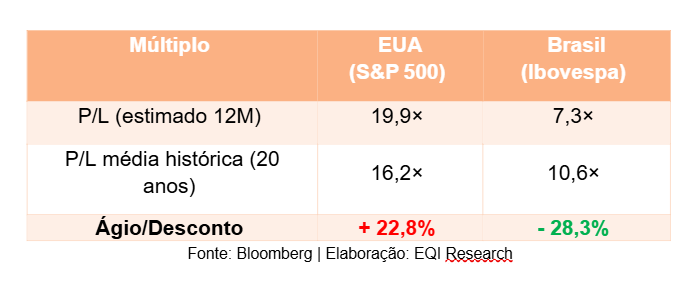

A resposta da China aumentou as apostas de recessão nos EUA de 20% para quase 45%, o que tende a pressionar o mercado americano, ainda negociado a P/L de 20× para 2025 — bem acima da média histórica de 16×.

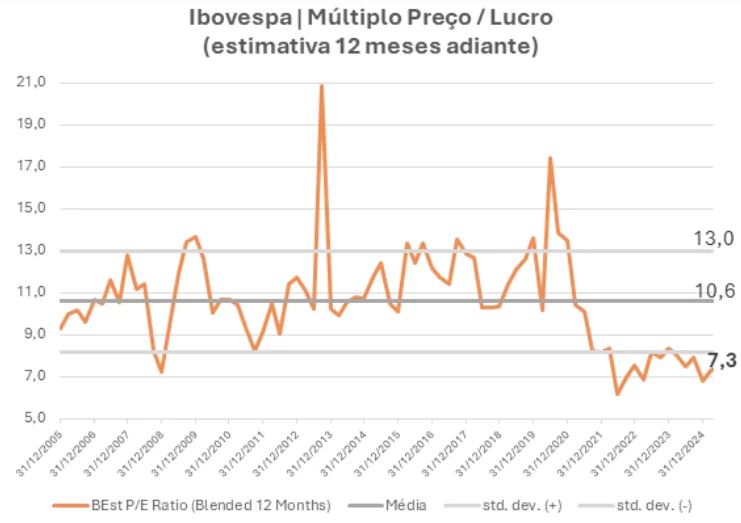

Aqui, o Ibovespa opera abaixo de 8× lucro, contra uma média histórica acima de 10×, oferecendo uma base muito mais deprimida e, portanto, maior potencial de recuperação caso a incerteza global se dissipe.

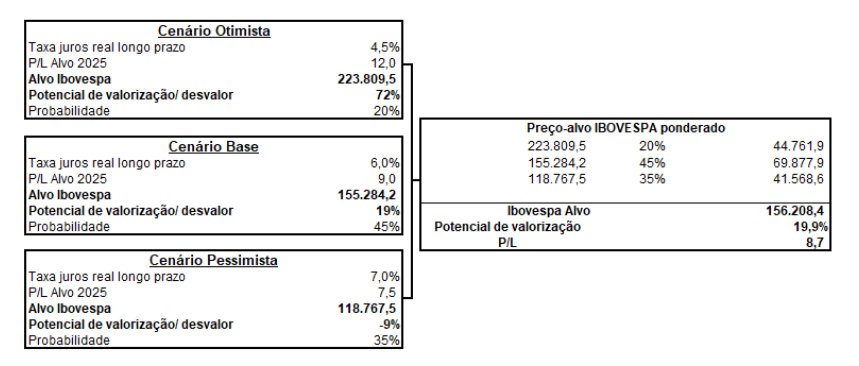

Para projetar o índice Ibovespa para 2025, trabalhamos com três cenários – otimista, base e pessimista – e ajustamos os pesos de cada um, ampliando a chance das “caudas”, tanto positivas quanto negativas.

Mesmo assim, nosso viés continua levemente conservador, o que nos leva a estimar o Ibovespa em torno de 156 mil pontos, ou cerca de 20% acima dos níveis atuais.

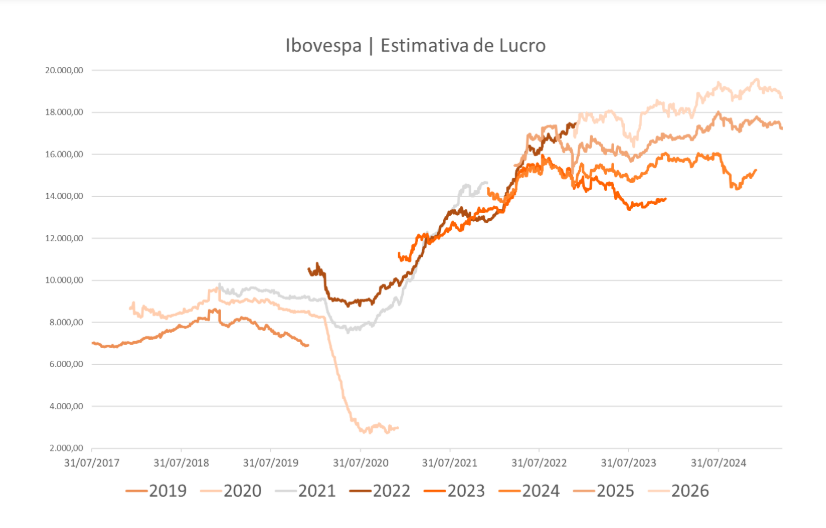

É importante lembrar que, após o choque de 2020, as estimativas de lucro das empresas do índice cresceram de forma consistente até o início de 2025, reforçando o bom momento operacional que atravessam as grandes empresas brasileiras, mesmo diante das turbulências domésticas e globais.

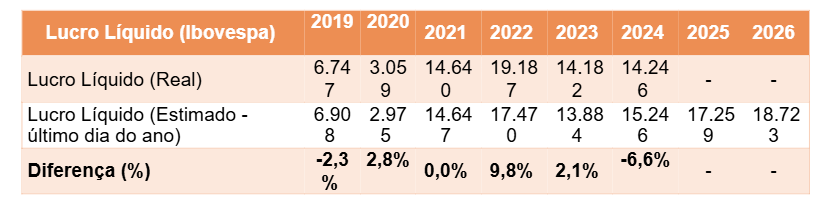

Alguma revisão negativa de lucro para 2025 e 2026 não me parece muito distante, como vimos acontecer em 2024, portanto, nosso alvo pode e deve sofrer alterações, ainda que a distribuição da matriz de probabilidade de cenário me pareça muito mais relevante a partir daqui.

Mais do que barato, temos um índice com fundamentos muito mais saudáveis do que em outros momento de estresse, como 2016, quando convivemos com juros de magnitude semelhante à atual.

Não só a composição do Ibovespa reflete empresas mais rentáveis financeiramente, como empresas menos endividadas, o que acaba por se traduzir em um carrego muito mais atraente, com o Ibovespa entregando aos preços atuais um retorno em termos de fluxo de caixa de 12,3% ao ano, com dividendos saudáveis acima de 7% ao ano (sem considerar as recompras, que bateram recordes em 2024).

Em um mundo que começa a buscar por ativos reais, nosso produto parece ter algum brilho na vitrine.

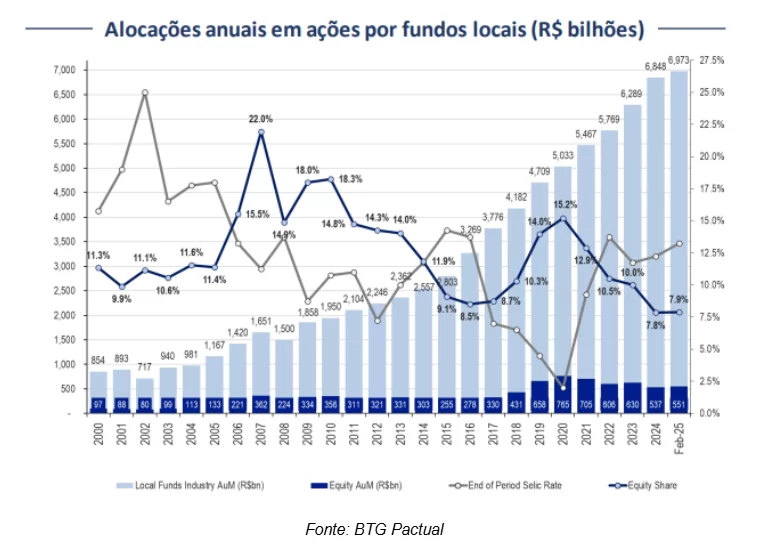

Outro ponto que chama atenção é o nível de alocação local: apenas 7,9% dos ativos em fundos estão em ações, o menor patamar desde a crise Dilma II, e o Brasil responde por meros 0,42% do MSCI Global.

Se, no passado, aumentos modestos de alocação provocaram ganhos expressivos, não seria surpreendente vermos novamente esse movimento de compra quando a confiança retornar.

Por tudo isso, fortalecemos nossa posição em ações, elevando a exposição nas carteiras moderadas e arrojadas, mas mantendo espaço para ajustes conforme os desdobramentos da guerra comercial, a desaceleração doméstica e o cenário político se tornem mais claros.

Para acessar às carteiras recomendadas da EQI Research, com a sugestão de exposição em renda fixa, ações, fundos imobiliários e ativos internacionais, clique aqui e tenha acesso gratuito ao aplicativo EQI+.