A poupança teve retirada recorde de R$ 33,651 bilhões em janeiro de 2023, conforme divulgou o Banco Central (BC) na segunda-feira (6).

O volume de resgates líquidos (saques menos depósitos) é considerado recorde para o mês, observando o início da série histórica em janeiro de 1995.

O balanço indicou que foram R$ 300,784 bilhões em aplicações, contra R$ 334,415 bilhões em resgates no mês.

Com esse resultado, o volume total aplicado registrou queda na comparação com dezembro, que estava em R$ 998 bilhões, recuando para R$ 972,6 bilhões no fim de janeiro, o menor desde junho de 2020.

Como impactos, os resgates da poupança reduzem o dinheiro disponível nos bancos para o financiamento de imóveis com juros mais baixos pelo Sistema Brasileiro de Poupança e Empréstimo e o crédito rural da poupança rural do Banco do Brasil.

E para o investidor comum, o que isso significa? Nesse cenário de saque da poupança: devo tirar meu dinheiro?

Vamos entender melhor a seguir.

Saques da poupança foram recordes em 2022

Além do desempenho negativo em janeiro de 2023, o acumulado de 2022 indicou que a caderneta de poupança teve o pior resultado da história (desde 1995).

No ano passado, os brasileiros retiraram da aplicação R$ 103,24 bilhões a mais do que depositaram, conforme dados do Banco Central.

O recorde anterior havia sido registrado em 2015, quando os saques foram de R$ 53,57 bilhões a mais do que tinha sido depositado.

Em 2022, a caderneta registrou captação líquida positiva somente em dois meses: abril e dezembro. Nos demais meses, as retiradas superaram os depósitos.

Em dezembro, por exemplo, o resultado foi positivo em R$ 6,26 bilhões. Mas, apesar disso, essa foi a captação líquida mais baixa para o mês desde 2015.

O que explica a retirada recorde da poupança?

No mês de janeiro, conforme apontam os especialistas, a retirada de dinheiro da poupança é tradicionalmente explicada pelos já esperados gastos de início de ano com matrícula, material escolar, impostos, compras de Natal parceladas e férias.

Endividamento explica aumento de saques da poupança

Além disso, também contribuiu o alto nível de endividamento das famílias, que segundo o BC, somou 49,5% da renda acumulada nos doze meses até novembro do ano passado.

Em fevereiro de 2020, antes da pandemia da Covid-19, o endividamento das famílias somava 41,8%. A série histórica para este indicador teve início em janeiro de 2005.

Segundo dados do Serasa Experian, quase 70 milhões de pessoas estão inadimplentes, começando 2023 no vermelho. O número é considerado um recorde.

Novo confisco da poupança é possível?

O aumento do volume de saques da poupança poderia indicar secretamente que o brasileiro está com medo de um confisco?

Essa dúvida se justifica, pois antes mesmo da eleição de Luiz Inácio Lula da Silva à presidência, começaram a circular mensagens a respeito.

Lula vai confiscar a poupança?

O momento não é para pânico. Até onde se tem conhecimento, “não há qualquer indício de que a proposta esteja nos planos do governo”, explica o estrategista da EQI Investimentos, Denys Wiese.

Além disso, juridicamente, um novo confisco da poupança é improvável. Isso porque, em 2001, houve a aprovação de uma lei que proíbe tal ato pelo governo.

A Emenda Constitucional nº 32 afirma, no artigo 62, que: “É vedada a edição de medidas provisórias sobre matéria que vise a detenção ou sequestro de bens, de poupança popular ou qualquer outro ativo financeiro”. Ou seja, o ato seria ilegal.

“Você pode alegar que decisões jurídicas podem ser revertidas. Sim, elas podem. No entanto, o cenário atual econômico é bem diferente daquele de hiperinflação”, comenta Wiese.

Por que tirar dinheiro da poupança?

Na verdade, o volume de saques da poupança revela o comportamento do brasileiro frente a um cenário de inflação e endividamento altos nos últimos anos.

Observando o histórico, em 2020, a poupança registrou captação líquida recorde de R$ 166,31 bilhões. Contribuiu para o resultado a instabilidade no mercado de títulos públicos com o início da pandemia da Covid-19 e o pagamento do Auxílio Emergencial, depositado em contas poupança digitais da Caixa Econômica Federal.

Já em 2021, a poupança registrou retirada líquida de R$ 35,5 bilhões. O fim do Auxílio Emergencial, os rendimentos baixos e o endividamento maior dos brasileiros foram apontados como fatores para esse movimento.

Outras grandes movimentações ocorreram em 2015 (R$ 53,57 bilhões) e em 2016 (R$ 40,7 bilhões). Nos referidos período, a forte crise econômica e instabilidade política levou os brasileiros a sacar recursos da aplicação.

É perigoso deixar dinheiro na poupança?

Com os dados de janeiro de 2023, que apontaram retiradas recordes da poupança, o aumento na rentabilidade foi insuficiente para manter o interesse na aplicação financeira mais popular entre os brasileiros.

A verdade é que a caderneta de poupança oferece baixo retorno quando comparada com outras aplicações financeiras mais conservadoras, mesmo diante do cenário de alta dos juros.

Quanto rende a poupança hoje?

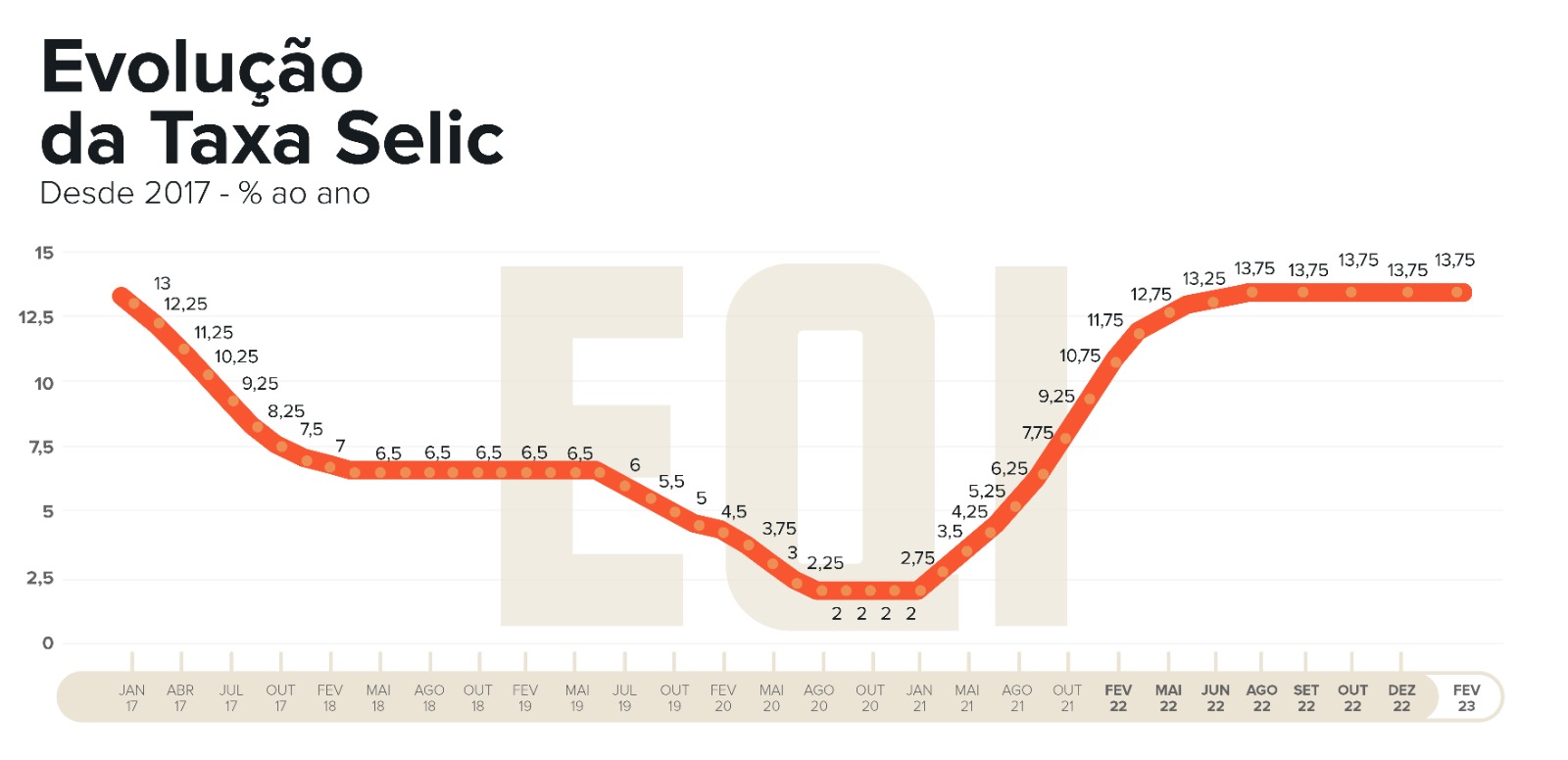

Atualmente, a Selic em 13,75% ao ano fez com que a poupança rendesse o equivalente à taxa referencial (TR) mais 6,17% ao ano.

Para saber, são duas as regras de cálculo da poupança:

- Se a taxa Selic está acima de 8,5%, a poupança rende 0,5% ao mês mais Taxa Referencial (TR).

- Selic em até 8,5%, o rendimento da poupança é de 70% desta taxa.

Poupança hoje: rendimento perde para a inflação

Mesmo que a descida ou subida de juros impactem diretamente na poupança, sendo que, com a Selic subindo, o impacto é positivo, e com ela caindo seja negativo, a poupança não tem nenhum mecanismo de proteção contra a inflação.

É preciso saber que mesmo com a poupança pagando um pouco mais por conta da subida do juros, existem produtos no mercado que pagam prêmio de 100% da Selic, o que já é superior.

O IPCA (Índice de Preços ao Consumidor Amplo), considerado o índice oficial de inflação no Brasil, de dezembro ficou em 0,62%, 0,21 ponto percentual acima da taxa de 0,41% registrada em novembro e acima também das projeções do mercado financeiro, que estimavam um índice de 0,45%.

Com isso, o índice fechou o ano de 2022 com um aumento de 5,79%. O valor ficou bem abaixo dos 10,06% registrados em 2021, mas acima da meta definida pelo Conselho Monetário Nacional, que em 2022 era de 3,5%, com teto de 5%.

Por que ainda há tanto dinheiro parado na poupança?

Mesmo que os resgates líquidos tenham sido recorde em 2022, os que ainda usam a poupança como aplicação financeira, apontam entre as razões para manter o dinheiro parado lá:

- Costume de usar a poupança;

- Liquidez (pode sacar o dinheiro a qualquer hora);

- Tem medo de perder dinheiro em outros investimentos;

- Medo de não sobrar dinheiro para colocar em aplicações.

Os insights acima foram extraídos da pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil).

Investimento melhor que a poupança

Existem muitos investimentos que pagam a Selic mais um prêmio, por exemplo. Isso sem deixar de levar em consideração os fatores segurança e liquidez, tão buscados pelas pessoas que colocam seu dinheiro na poupança.

Investimento tão seguro quanto poupança

É o caso dos títulos do Tesouro Direto. Hoje, existem diversos tipos de títulos, cada um mais indicado para um objetivo de investimento diferente.

Qual investimento posso sacar todo mês?

No que diz respeito à liquidez, um argumento constantemente utilizado para defender a poupança é a possibilidade de resgate a qualquer momento, enquanto o Tesouro Selic só teria liquidez em D+1 (dia útil seguinte).

Mas vale destacar que essa condição mudou, desde que o Tesouro passou a permitir que o investidor retire o dinheiro no mesmo dia útil para solicitações feitas até às 13h.

Por isso, mais uma vez: mesmo que a poupança entregue uma rentabilidade melhor com a subida de juros, ainda assim ela não se torna atrativa, tendo em vista a comparação com outros produtos disponíveis no mercado.

Dessa forma, a poupança ainda não é a melhor opção disponível no mercado.

Por que não se deve deixar dinheiro na poupança?

O aumento na rentabilidade foi insuficiente para manter o interesse na aplicação financeira mais tradicional do país.

Embora os rendimentos tenham ganhado da inflação em alguns meses de 2022 por causa dos aumentos da taxa Selic e deflação ocorrida entre os meses de julho e setembro, outras aplicações de renda fixa são mais atraentes que a poupança.

Investimentos mais rentáveis e mais seguros que a poupança

Se o risco de confisco da poupança pode ser descartado, porque, então, os brasileiros devem tirar o dinheiro da aplicação?

Com a taxa Selic em 13,75% e a expectativa de manutenção deste patamar até dezembro de 2023, conforme a EQI Asset – devido ao risco fiscal e inflação – uma opção mais segura e rentável que a poupança está nos pós-fixados.

- Veja também: Melhor investimento em renda fixa hoje: saiba qual é.

“A melhor renda fixa para aplicar hoje é aquela que garante rendimentos no topo dos juros e a proteção da carteira em qualquer cenário”, explica Denys Wiese.

“A vantagem de ter um pós-fixado agora é, justamente, pegar o topo do topo dos juros. Hoje temos exemplos de rendimentos de CDI+1, CDI +2, +3%, o que resulta, dado o CDI atual em 15, 16, 17% ao ano”.

No entanto, de acordo com o especialista, é preciso ter cada classe da renda fixa com o peso correto dentro de uma carteira de investimentos, conforme o ciclo econômico.

Como vimos, o ciclo econômico atual do Brasil é de juros ainda altos, contudo, as estimativas são de queda a partir de 2024.

Se os juros de fato caírem, o juro real, que está relacionado ao risco país, pode cair também. Nesse caso, os ativos IPCA+ vão marcar melhor a mercado, principalmente, os títulos públicos IPCA+ e créditos privados. “O investidor pode ganhar tanto no curto quanto no médio prazo”, comenta Wiese.

Já a renda fixa prefixada deve garantir uma taxa mais elevada, considerando juros ainda mais baixos.

Afinal, bloqueio da Poupança: um novo confisco é possível?

Veja o vídeo e entenda:

- Ainda em dúvida sobe saque da poupança: devo tirar meu dinheiro? Conheça outros investimentos seguros para diversificar a carteira de investimentos! Converse com um assessor da EQI Investimentos.