Poupança poderá ser o único investimento isento de IR: vale investir?

Diante da proposta do governo federal, contida na Medida Provisória 1.303, a poupança poderá ser o único investimento isento de imposto de renda. Entenda.

Diante da proposta do governo federal, contida na Medida Provisória 1.303, que pretende tributar em 5% os rendimentos de ativos até então isentos de Imposto de Renda (IR) — como LCI, LCA, CRI, CRA e debêntures incentivadas — a poupança poderá ser o únicoinvestimento isento de IR. Mas será que, ainda que isso se confirme, vai valer a pena manter dinheiro na poupança?

De acordo com João Neves, analista de renda fixa da EQI Research, a resposta é clara: NÃO!

“Mesmo com as mudanças tributárias propostas, a poupança continua apresentando a pior rentabilidade líquida para qualquer investidor”, afirma.

João Neves, analista da EQI Research. Foto: Divulgação/EQI

Rentabilidade: quanto rende a poupança?

A poupança tem sua remuneração definida por regras específicas:

Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR (Taxa Referencial).

Com a Selic abaixo ou igual a 8,5%, ela rende 70% da Selic + TR.

No cenário atual, com a Selic em 14,75%, vale a primeira regra. E a poupança rende apenas 6,17% ao ano — um dos piores desempenhos possíveis dentro da renda fixa.

Comparativo: rentabilidade líquida com nova tributação

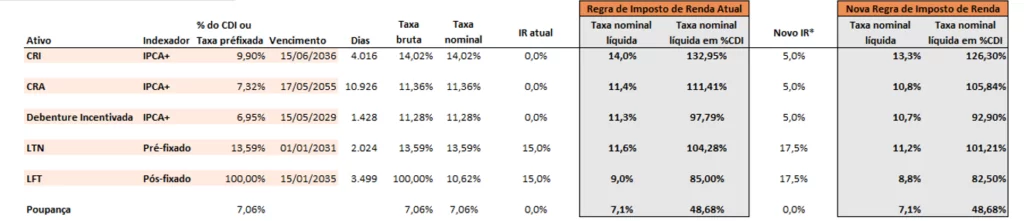

Utilizando a ferramenta Comparador de Renda Fixa (disponível gratuitamente para download no link), João Neves simulou para o EuQueroInvestir como ficaria a remuneração de diferentes títulos de renda fixa com as novas regras de tributação – que, vale lembrar, ainda precisam da aprovação do Congresso e podem ser alteradas ao longo da tramitação.

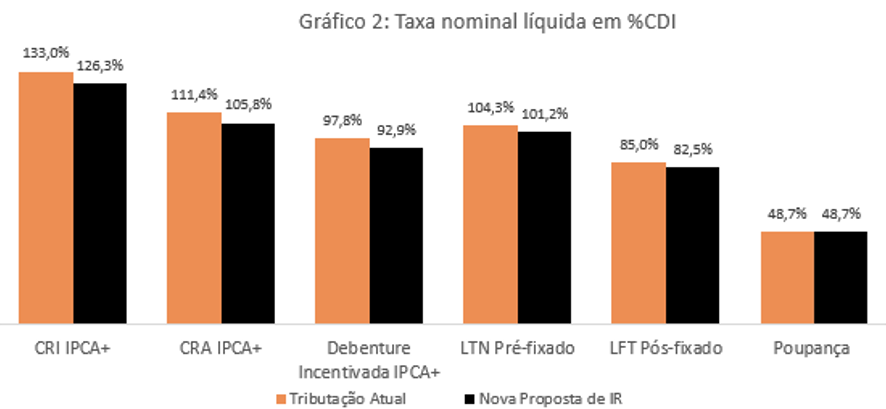

A tabela e os gráficos mostram que, mesmo com a nova tributação de 5% sobre os ativos antes isentos, a rentabilidade líquida da poupança segue atrás de todas as outras opções analisadas — incluindo CRI, CRA e debêntures incentivadas.

CRI (IPCA+ 9,9%), rendendo 13,3% ao ano com a nova regra

CRA (IPCA+ 7,32%), rendendo 10,8% ao ano com a nova regra

Debênture incentivada (IPCA+ 6,95%), rendendo 10,7% ao ano com a nova regra

LTN (pré-fixado a 13,59%), rendendo 11,2% ao ano com a nova regra

LFT (100% do CDI) rendendo 8,8% ao ano com a nova regra

Todas essas opções, mesmo após a aplicação da nova alíquota de 5% sobre isentos ou 17,5% para não-isentos proposta pela MP, superam com folga a rentabilidade da poupança. Confira a simulação:

Fim da tabela regressiva: aplicação de uma alíquota única de 17,5% para renda fixa, substituindo a faixa que ia de 22,5% a 15%.

Tributação de isentos: ativos como LCI, LCA, CRI, CRA, CPR e debêntures incentivadas passam a ser tributados em 5%.

Mudança nos fundos de investimento: possível fim do mecanismo de come-cotas e adoção de alíquota única.

Criptoativos e ações: novas regras de isenção e unificação de alíquotas; haverá aumento de 15% para 20% do IR de Juros sobre Capital Próprio (JCP).

FIIs e Fiagros: dividendos passam a ser tributados em 5%.

Segundo o Ministério da Fazenda, a proposta busca corrigir distorções e reduzir a renúncia fiscal, estimada em R$ 41 bilhões ao ano.

Já especialistas do mercado enxergam a medida como mais uma demonstração de que o governo busca ajustar as contas públicas a partir apenas da arrecadação, não pelo corte de gastos. “O que vemos é um governo perdido, desorganizado, que está atirando para todos os lados, tentando atingir seus objetivos arrecadatórios”, avalia Thiago Freire, analista de produtos da EQI Investimentos.

Mas, enfim, vale manter dinheiro na poupança?

Segundo João Neves, a isenção fiscal da poupança não compensa sua baixa rentabilidade.

“Mesmo preservando o benefício da isenção fiscal, a poupança segue sendo uma das alternativas menos competitivas em termos de retorno, ficando atrás de diversas opções de renda fixa que, mesmo com o novo imposto, ainda oferecem rentabilidades superiores. Isso inclui inclusive ativos com níveis de risco semelhantes à poupança, como os títulos públicos pós-fixados (LFTs) e títulos bancários cobertos pelo FGC, como CDBs, LCI e LCAs“, explica.

Ou seja: o benefício da isenção, por si só, não justifica manter recursos em um investimento com rentabilidade tão baixa.

“Existe um ponto que vale para qualquer classe de ativo: quando você baseia sua tese de investimento ou de alocação em uma isenção de imposto, sua tese é fraca ou incompleta. O imposto não deveria balizar a decisão de ninguém, apenas o rendimento líquido adequado ao risco”, complementa Carolina Borges, head da EQI Research.