Olá, Investidor Inteligente! Muitos investidores estão querendo aproveitar as boas ofertas de Renda Fixa – com taxas de retorno que chegam a 14% ao ano. No entanto, muitas das ofertas possuem prazo de investimento acima de 3, 4, 5 anos, o que traz o seguinte debate: vale à pena alongar prazo no Brasil? Não seria melhor comprar títulos mais curtos e mais líquidos, e renová-los com maior frequência?

Vamos aprofundar um pouco mais…

No Brasil, a incerteza nos mercados e nos investimentos está sempre presente. Os ciclos econômicos são mais curtos por aqui, se comparados aos países desenvolvidos e até com alguns emergentes.

O investidor “sente na pele” o sobe e desce dos preços e as mudanças, muitas vezes, bruscas de cenário. Por isso, não é raro (e até é provável) que ele escolha aplicações de curto prazo, com alta liquidez, em detrimento às opções de prazos mais longos.

Sim, as aplicações de prazos mais curtos são, necessariamente, mais conservadoras, pois são menos voláteis e, a priori, possuem maior liquidez. Alta liquidez, alta segurança e alto rendimento é o que todo o investidor deseja e, no Brasil, quando os juros estão no topo, isso até é possível de se obter por um prazo.

Mas, será que no longo prazo, ao adotar essa forma de investir, ao priorizar ativos curtos e líquidos, não deixaremos de ganhar dinheiro?

Para responder essa questão, fizemos um estudo com alguns índices da ANBIMA que são compostos por títulos públicos.

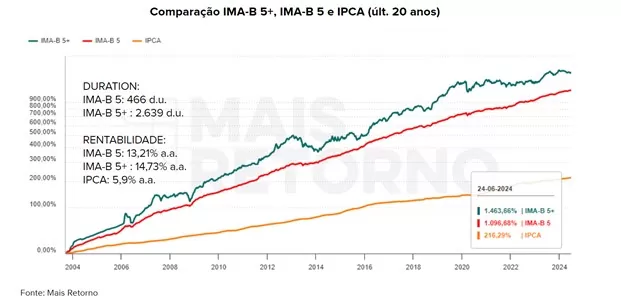

Inicialmente, foram escolhidos dois para a análise: o IMA-B 5 e o IMA-B 5+. O Índice de Mercado ANBIMA, conhecido como IMA, é referência para os investimentos em Renda Fixa. É uma das formas de os investidores acompanharem o desempenho das aplicações e também avaliarem, de forma comparativa, as opções de produtos disponíveis no mercado.

- IMA-B 5: formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), que são as NTN-Bs (Notas do Tesouro Nacional – Série B ou Tesouro IPCA+ com Juros Semestrais) com vencimento de até cinco anos.

- IMA-B 5+: formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), que são as NTN-Bs (Notas do Tesouro Nacional – Série B ou Tesouro IPCA+ com Juros Semestrais) com vencimento igual ou acima de cinco anos.

Em resumo, o IMA-B 5 é um índice com títulos mais curtos que o IMA-B 5+. Atualmente, o primeiro possui duration de 466 dias úteis; e o segundo 2.639.

O IMA-B 5+ é, portanto 5 vezes (aproximadamente) mais longo que o IMA-B 5.

E, será que, por ser mais longo, o IMA-B 5+ rende mais?

Observe o gráfico abaixo:

Nele, podemos observar os dois índices citados e o IPCA. Veja que, no período de 20 anos (aproximadamente), o IMA-B 5 rendeu 1.096,68% ou 13,21% ao ano; já o IMA-B 5+ rendeu 1.463,66% ou 14,73% ao ano; e o IPCA rendeu 216,29% ou 5,9% ao ano.

O índice mais longo rendeu cerca de 150 bps ou 1,5 p.p. a mais do que o índice mais curto.

E, esse resultado era o esperado: títulos mais longos possuem maior volatilidade – maior risco de mercado, que é o risco do “sobe e desce” dos preços – e, por esse motivo, na maior parte do tempo há um prêmio adicional para quem os comprar.

Os preços dos títulos longos, por serem mais voláteis, possuem momentos de valorização ou de desvalorização mais fortes do que os demais. Nas palavras de um estatístico “a rentabilidade possui maior desvio padrão” e oferecem pontos de compra ou de venda mais “nítidos”.

É no estresse do mercado que os títulos longos estão mais desvalorizados; comprá-los nesses momentos pode ser um bom negócio, tendo em vista o preço baixo e a rentabilidade elevada.

Esse estudo foi feito com base nos últimos 20 anos e, mostrou que no longo prazo, no Brasil, o investidor foi recompensado pela aposta em títulos mais longos. No entanto, temos que deixar claro que em outros períodos os resultados podem ser bem diferentes aos apresentados.

Em linhas gerais, nos parece que uma carteira formada tanto por títulos curtos (de rentabilidade inferior) quanto por títulos longos (de rentabilidade superior) seja uma solução adequada, pois nos oferece uma média de segurança, liquidez e rentabilidade.

Alongar prazo de investimento: no caso dos prefixados, o raciocínio é o mesmo

O mesmo estudo foi executado para o caso dos títulos prefixados.

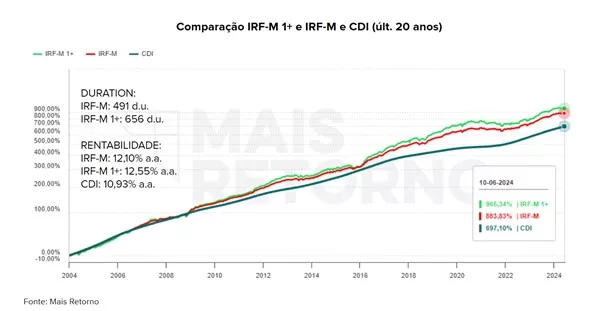

Foram utilizados os índices IRF-M e o IRF 1+, que possuem duration de 491 e 656 dias úteis, respectivamente.

- IRF-M 1: formado por títulos públicos prefixados, que são as LTNs (Letras do Tesouro Nacional ou Tesouro Prefixado) e NTN-Fs (Notas do Tesouro Nacional – Série F ou Tesouro Prefixado com Juros Semestrais) com vencimentos abaixo de um ano.

- IRF-M 1+: formado por títulos públicos prefixados, que são as LTNs (Letras do Tesouro Nacional ou Tesouro Prefixado) e NTN-Fs (Notas do Tesouro Nacional – Série F ou Tesouro Prefixado com Juros Semestrais) com vencimentos acima de um ano.

A diferença de duration (prazo médio) entre os dois índices de títulos prefixados é bem inferior ao da comparação anterior – com os IMA-B 5. Por isso, a diferença de rentabilidade talvez não seja tão grande.

Observe o quadro abaixo:

A rentabilidade do índice mais curto (IRF-M 1) nos últimos 20 anos foi de 883,83% ou 12,10% ao ano; já o índice mais longo (IRF-M 1+) rendeu 965,34% ou 12,55% ao ano; enquanto o CDI rendeu 697,10% ou 10,93% ao ano.

Diante dos resultados, podemos concluir duas coisas:

- os títulos prefixados longos renderam mais nos últimos 20 anos; pois, na maior parte do tempo, possuem prêmio adicional aos curtos;

- há um prêmio adicional do prefixado frente ao CDI.

Essa segunda questão é impactante; muitos investidores têm medo de comprar prefixados no Brasil, por conta do risco de uma disparada da taxa de juros.

Nos últimos 20 anos, passamos por muita coisa (estouro das contas públicas, Lava-Jato, Petrolão, impeachment da presidente Dilma, Covid etc). Isto é, vários foram os motivos para uma disparada dos juros que, em muitas situações, de fato, aconteceu. Mas, mesmo diante disso tudo, o CDI rendeu menos do que os índices de títulos prefixados.

Mas, enfim, vale alongar prazo de investimento? Com tudo o que foi colocado, fica demonstrada a importância de termos prefixados (inclusive os longos) em carteira. Também devemos deixar claro que, se o mesmo estudo for executado com prazos diferentes, os resultados podem ser bem diferentes aos apresentados.

Por Denys Wiese, estrategista da EQI Investimentos