Olá, Investidor Inteligente!

E lá se foi o primeiro trimestre do ano! É incrível como as coisas estão acontecendo rápido! Uma vez perguntei ao meu pai se depois de aposentado (e teoricamente com maior tempo livre) a percepção da passagem do tempo diminuiria de velocidade: e ele informou que não, que na verdade acelera mais ainda.

Conclui que à medida que envelhecemos, nosso tempo de vida física diminui. Trazendo para o economês, a oferta (de tempo) diminui e, por isso, o preço (valoração) sobe. Essa, possivelmente, é a causa da percepção distorcida do tempo e da sensação de que as coisas “estão cada vez mais rápidas”.

E, puxando para os investimentos, você conseguiu colocar em prática o que foi planejado no início do ano?

A rota precisa ser ajustada? Os prometidos “aportes mensais” estão sendo executados?

Para ajudá-lo a ter boas recordações de 2024, trago o cenário econômico de abril e as expectativas para a renda fixa.

Expectativas para a Renda Fixa: Fomc manteve juros, mas confirma 3 cortes em 2024

O indicador mais olhado do mundo, neste momento, certamente é a taxa de juros americana. Ela serve como um piso para as demais taxas do mundo e, por isso é tão importante. Quando ela começar a cair, os Bancos Centrais que pretendem “afrouxar” a política monetária de seus países poderão o fazer de forma mais convicta e consistente.

No dia 20 de março, o Fomc (Federal Open Market Committee) – que é o “Copom dos Estados Unidos” – manteve a taxa de juros americana no intervalo entre 5,25 e 5,50%.

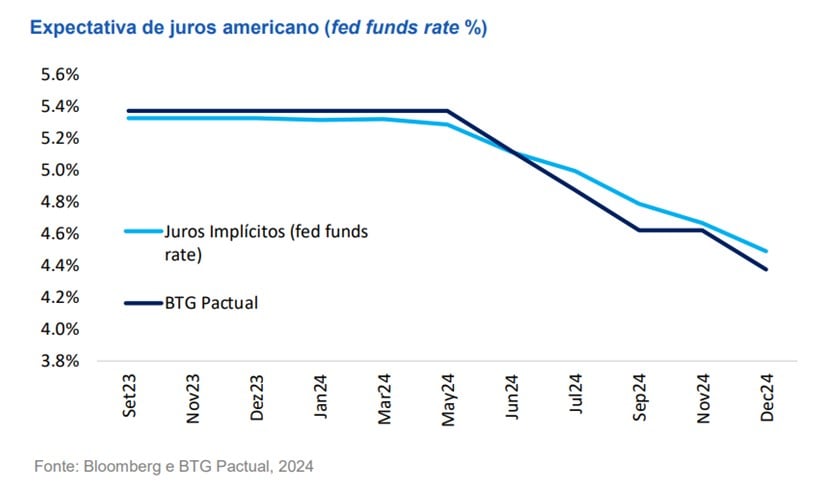

Em dezembro, a expectativa era de seis cortes em 2024. Como os dados da atividade econômica, principalmente os de emprego e do setor de serviços, estão vindo há algum tempo acima do esperado, há um certo desconforto do Fed em acelerar a queda dos juros. O receio é de que uma antecipação do timing ideal para o início dos cortes de juros, mesmo que seja desconhecido, possa reacelerar a inflação, colocando a perder parte dos esforços monetários iniciados em março de 2022 e que prevalecem até hoje (política contracionista, de juros elevados ou em elevação).

Atualmente, a expectativa é que o ciclo de cortes comece em junho/24. Além disso, o comitê espera três cortes em 2024, levando a taxa de juros para 4,6% no final do ano; para 3,9% no final de 2025 e para 3,1% no final de 2026 e projeta os juros de longo prazo em 2,6% no final do ciclo.

Copom corta 50bps e leva a Selic para 10,75% a.a.

Já o Banco Central brasileiro iniciou a sua política de corte de juros em agosto de 2023 e continua executando o programado.

Na mesma quarta (20/3) o Copom decidiu cortar a Selic em 50bps, passando-a de 11,25% para 10,75%.

No comunicado pós Copom, o comitê retirou o plural dos próximos cortes e anunciou mais um corte de 50bps para maio/24. A explicação para a retirada do plural é a de que o Banco Central deseja manter maior margem de manobra, frente aos dados das economias que nos afetam (principalmente a norte americana) e da economia brasileira, que vem demonstrando uma atividade econômica ainda bastante forte, com dados de emprego acima do esperado, que podem “atrapalhar” a convergência da inflação para patamares mais próximos da meta.

A partir de maio, portanto, os cortes deverão continuar, mas sem ritmo pré-definido e “combinado” com o mercado. O BTG projeta taxa final (2024) em 9,5% e a EQI Asset em 9,25% a.a. O Boletim Focus, por sua vez, projeta a Selic terminal de 2024 em 9% a.a (gráfico abaixo).

Inflação: compre duration longa

Como a tendência de queda de juros continua, e deve continuar por um bom tempo, as recomendações de classes de ativos são as mesmas de agosto/23 (início do ciclo de queda) com algum ou outro detalhe a ser comentado, mas sem grandes mudanças.

Desde um bom tempo, a gente vem falando para que sejam reduzidos os investimento em pós-fixados – mas não zerá-los, porque essa classe é um importante contrapeso na carteira, de modo a protegê-la em tempos difíceis – e aumentar o investimento nas outras classes: IPCA+, prefixados, multimercados, renda variável e internacional.

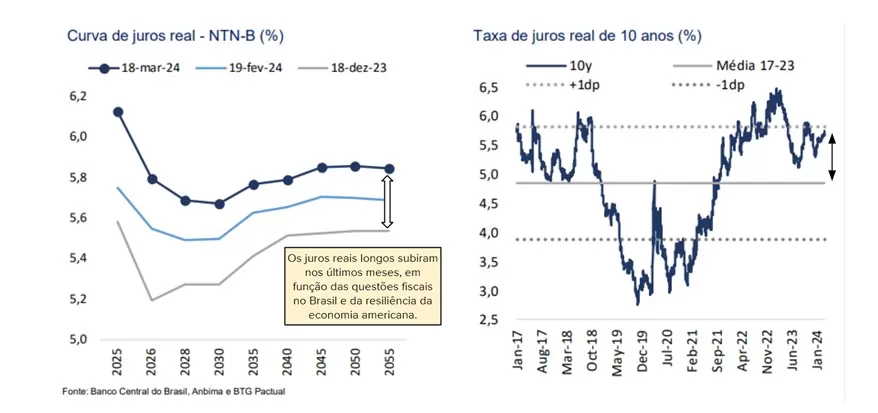

Falando especificamente da classe de inflação (IPCA+), nos últimos meses (de dezembro para cá), os juros reais longos subiram, em função das questões fiscais no Brasil e da resiliência da economia americana. Observe os gráficos abaixo:

À esquerda, temos a curva de juros reais, em seus vários vencimentos. Em cinza, observamos a curva de dezembro/23; em azul fraco a de fevereiro/24 e em azul forte a atual. Veja como houve deslocamentos para cima, que significa um aumento dos juros reais em todos os vencimentos.

À direita, podemos ver os juros reais de 10 anos. Em 2017 e 2018, os juros longos bateram em 6% a.a.; em 2019, 2020 e 2021, por outro lado, chegaram em seu patamar mais baixo, por volta de 3% a.a. No pós covid, em 2022 e 2023, vimos chegar em 6,5% a.a.; e agora está perto de 6% novamente, bem acima da média que é abaixo de 5% a.a.

Em outras palavras, o juro real de 10 anos negocia próximo a um desvio-padrão dos últimos 7 anos e ainda guarda larga distância do juro real neutro (4,5%), prêmio importante dado que em ciclos de cortes de juros estas taxas tendem mostrar aproximação. A EQI Asset projeta os juros reais longos em 4,5% no final do ciclo de cortes.

Ou seja, com os juros reais esticados, temos uma nova oportunidade de comprar bons papéis IPCA+, pagando juros acima da média.

Prefixados: capturando prêmios longos

Os prefixados também estão em boa tendência de valorização, mas com um espaço possivelmente menor. Diferentes do IPCA+, que apresentam atualmente juros perto das máximas; os prefixados já tiveram grande valorização e estão “no meio do caminho”. O fechamento (queda) das taxas de juros nominais se deu principalmente pela queda da expectativa de inflação (chamada tecnicamente de inflação implícita) que acaba não afetando os IPCA+.

Existem duas variáveis que afetam os IPCA+ ou os juros reais: os juros americanos e o risco país. Para que um IPCA+ se valorize, uma dessas duas variáveis (ou as duas) devem ceder.

Já em um prefixado, além das duas, existe uma terceira variável (a já citada expectativa de inflação); que foi o componente principal da valorização dos prefixados nos últimos meses.

Hoje, o principal “trigger” (gatilho) para a queda dos juros nominais (prefixados) no Brasil é o início do ciclo de cortes nos EUA. Outro gatilho importante se refere à melhora fiscal (em função da forte arrecadação do governo) que deve reduzir o risco país nos próximos meses.

Nos últimos meses vimos uma “abertura” (aumento) das taxas prefixadas, em função das frustrações quanto ao início do ciclo de alívio monetário americano.

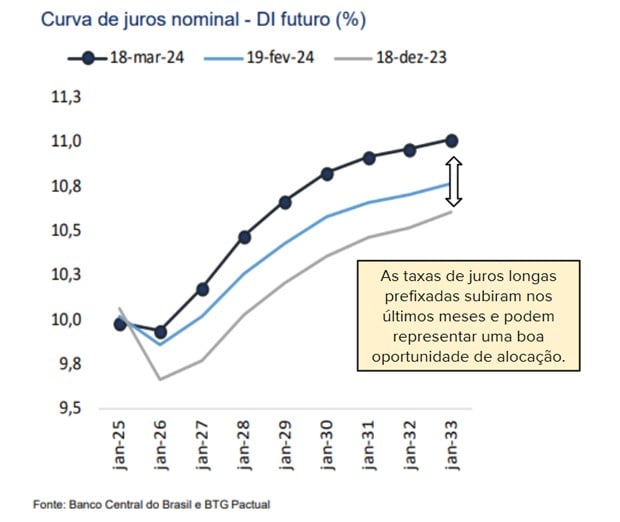

Observe os dois gráficos abaixo:

No primeiro deles, vemos o deslocamento para cima das curvas prefixadas em seus vários vencimentos.

E no segundo, vemos os juros futuros (prefixados) com vencimento em janeiro/2029. Observe, caro leitor, que depois de grande queda, nos últimos meses eles subiram cerca de 60bps ou 0,60%. Então, comprar um prefixado hoje está melhor do que comprar há 3 meses atrás.

Enxergamos oportunidade na classe prefixada, porque a tendência primária é de queda conjuntural dos juros no Brasil e, adicionalmente, porque vimos esse “repique” dos últimos 3 meses, trazendo um melhor ponto de compra para o investidor.

A alocação em crédito privado se mostrou acertada

Depois de um ano bem difícil para o setor de crédito privado, principalmente no primeiro semestre de 2023, quando tivemos o “evento Americanas”, hoje o setor está vibrante.

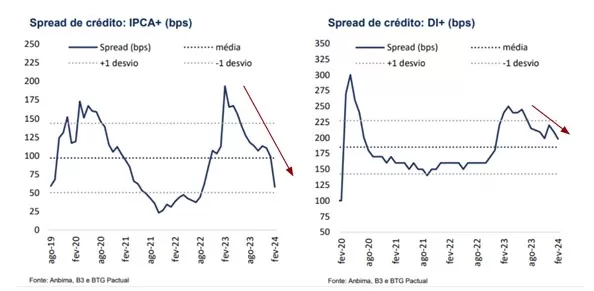

Os spreads de crédito vêm “fechando” (caindo), conforme a demanda pelos papéis se intensifica – grande parte por conta da mudança da legislação de emissão de LCIs, LCAs, CRIs e CRAs. Observe os gráficos abaixo:

Só para relembrar, crédito corporativo é aquele empréstimo feito a uma empresa não bancária. Para alguém emprestar dinheiro para uma empresa, a sua remuneração deve ser no mínimo a dos juros dos títulos públicos federais (livre de risco pela ótica do brasileiro) acrescidos de um prêmio pelo risco adicional (chamado de spread de crédito).

Quando esse prêmio sobe, quer dizer que a percepção do risco aumentou; quando cai, quer dizer o oposto, que a percepção do risco diminuiu. Também é importante informar que, se o investidor deseja vender o ativo ANTES do vencimento, a queda dos spreads VALORIZA o PU (preço unitário) dos títulos e, portanto, para os detentores de crédito privado, é bem desejável que os spreads fechem (isto é, que a percepção de risco caia).

No gráfico da esquerda podemos observar a queda dos spreads embutidos nos juros reais, dos títulos IPCA+; e à direita, observamos a queda dos spreads embutidos nos títulos CDI+.

Só para citar como exemplo, um papel que estava remunerando IPCA+10% a.a. no ano passado, hoje deverá estar cotado a IPCA+9% ou IPCA+8% a.a.; outro que remunerava CDI + 5% a.a.; hoje está em CDI + 4 ou 3% a.a.

O BTG avalia que ainda é um bom momento para entrar, pois até aqui a forte demanda se concentrou em ativos High Grade. Os spreads de papéis com menor rating ainda possuem espaço de valorização.

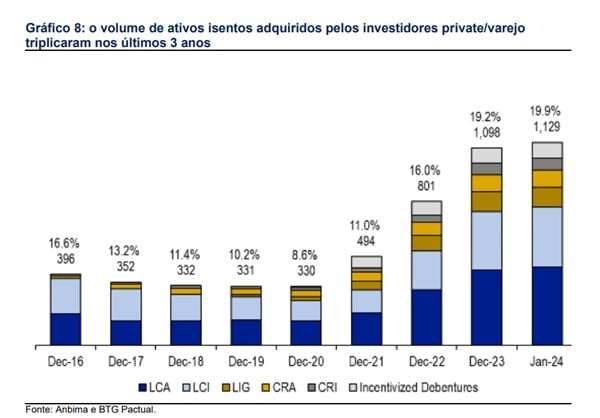

Papéis isentos caíram no gosto do investidor

O investidor brasileiro vem demandando cada vez mais os chamados “ativos isentos”, pelo fato de serem isentos de imposto de renda.

Com as restrições impostas pelo CMN aos ativos de emissão bancária (LCIs e LCAs) e CRIs e CRAs, os investidores estão se deslocando para as debêntures incentivadas e fundos de debêntures incentivadas.

No gráfico acima podemos observar o aumento do volume de ativos isentos adquiridos pelos investidores. Em 2018, 2019 e 2020 a demanda anual era por volta de R$ 330 bi; hoje é de quase R$ 1,2bi. O mercado mais do que triplicou!

Com mais investidores demandando, os ativos isentos ganham cada vez mais liquidez e, se a oferta se mantiver abaixo da demanda, poderá haver compressão cada vez maior das taxas de juros (que traz a valorização dos ativos).

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre expectativas para a Renda Fixa. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!