O Banco Central divulgou nesta terça-feira (26) a ata da 261ª reunião do Comitê de Política Monetária (Copom), ocorrida nos dias 19 e 20 de março.

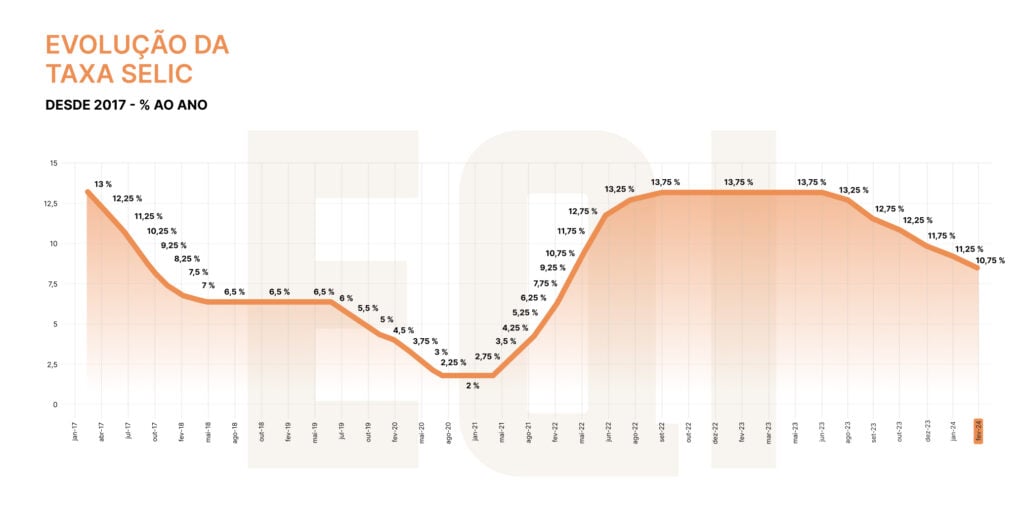

Na data, o Copom decidiu reduzir os juros de 11,25% para 10,75%, mudando o trecho do comunicado em que informava os próximos passos a serem adotados.

Ao invés de apontar “novos cortes de mesma magnitude”, como vinha afirmando, o Copom informou apenas “um novo corte de mesma magnitude”, previsto para a reunião de 8 de maio.

- Leia também: Como investir com a Selic a 10,75%?

Na ata desta terça, o comitê trouxe mais informações sobre a decisão, informando que a retirada do guidance foi opinião unânime dentre os membros do Copom.

E afirmou que a mudança possibilita maior flexibilidade na condução da política monetária, já que a inflação de serviços e o mercado de trabalho aquecido trazem incertezas adicionais.

“O Comitê avalia que o cenário-base não se alterou substancialmente. Em função da elevação da incerteza e da consequente necessidade de maior flexibilidade na condução da política monetária, os membros do Comitê, unanimemente, optaram por comunicar que anteveem, em se confirmando o cenário esperado, redução de mesma magnitude na próxima reunião. O Comitê avalia que essa é a condução apropriada para manter a política monetária contracionista necessária para o processo desinflacionário”, informou.

E reforçou: “O cenário-base não se alterou substancialmente, mas, com as incertezas do cenário, julgou-se apropriado ter maior flexibilidade de política monetária”.

“Ainda que a comunicação já contivesse uma condicionalidade embutida, avaliou-se que não trazia a flexibilidade requerida. Além disso, argumentou-se que uma retirada tardia, possivelmente vista como uma promessa não cumprida, deveria ser evitada porque poderia ter impacto sobre a credibilidade futura da comunicação e provocar volatilidade excessiva”, complementa.

O Comitê concluiu que o cenário mais incerto “reduzia o benefício da sinalização futura e elevava seus custos”. E reforçou que a alteração na comunicação se dá por uma mudança na incerteza e não no cenário-base.

Para Luis Moran, head da EQI Research, a ata trouxe uma justificativa bem fundamentada para a mudança no guidance. “Ficou claro que as incertezas são quanto à inflação. E o fiscal, que era o grande medo do mercado, não teve destaque. Eles deixaram claro que não vão interromper os cortes, mas que querem ter certeza que as oscilações da inflação são transitórias”, avaliou.

Ata do Copom: Qual será a Selic terminal?

O que o mercado busca projetar com mais clareza é qual será a Selic terminal em 2024. Quanto a isso, o Copom revelou na ata que alguns membros do comitê avaliam que, se a incerteza permanecer elevada, um ritmo mais lento de cortes pode ser apropriado, seja qual for a Selic terminal.

O comitê não sinalizou qual será a taxa final, mas reforçou que seria um equívoco interpretar a mudança na sinalização futura como uma indicação de alteração do ciclo de política monetária compatível com o cenário-base.

Segundo o Boletim Focus, a Selic terminal deverá ser de 9%. A EQI Asset acredita em 9,25%.

“A conjuntura atual, caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, expectativas de inflação com reancoragem apenas parcial e um cenário global desafiador, demanda serenidade e moderação na condução da política monetária”, justificou o comitê.

Quais as incertezas do Copom?

O Copom afirma na ata que o ambiente externo segue volátil, marcado pelos debates sobre o início do processo de flexibilização da política monetária nas principais economias e a velocidade com que se observará a queda de inflação de forma sustentada em diversos países.

“Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário segue exigindo cautela por parte de países emergentes”.

E reforça que não há relação mecânica entre a condução da política monetária norte-americana e a determinação da taxa básica de juros doméstica.

Já internamente, o Copom afirma que o conjunto de indicadores recentes de atividade econômica segue consistente com o cenário de desaceleração da economia esperado. Mas há alguma moderação no crescimento econômico, com maior dinamismo em alguns indicadores na margem, enquanto o mercado de trabalho segue aquecido e com aceleração nos rendimentos reais. A recorrência de surpresas inflacionárias na inflação de serviços também suscita dúvidas sobre a velocidade da desinflação.

“Notou-se que um mercado de trabalho mais apertado, com reajustes salariais acima da meta de inflação e sem ganhos de produtividade correspondentes, pode potencialmente retardar a convergência da inflação, impactando notadamente a inflação de serviços e de setores mais intensivos em mão de obra. Em contraposição, uma recomposição favorável de preços relativos, uma dinâmica benigna de commodities ou uma menor inflação de serviços poderiam potencialmente contribuir para um processo desinflacionário mais célere”.

O Comitê avalia que o cenário prospectivo de inflação não se alterou substancialmente, mas se mostra mais incerto.

Stephan Kautz, economista-chefe da EQI Asset, interpretou a ata como “dura”, com Banco Central mais preocupado do que o esperado, mencionando dados de atividade mais fortes, crédito reacelerando, o que pode melhorar os investimentos, e mercado de trabalho forte, que melhora o consumo. Assim, diz, a economia desacelera, mas de maneira gradual, mostrando resiliência.

“O BC menciona na ata reajustes salariais sem ganhos de produtividade, o que é uma preocupação, porque pode isso gera rodadas adicionais de ganhos de inflação”, aponta.

“Juntando atividade mais forte com mercado de trabalho aquecido, o cenário prospectivo, ou seja, quais serão os próximos passos, fica mais incerto. A inflação precisa desacelerar mais para chegar ao centro da meta. Hoje ela está em 4,30% e 4,5%, e a meta é 3%. Precisa ter mais desinflação, mas a velocidade está mais incerta, e por isso resolveram mudar a comunicação e sinalizar só um corte de 50 pontos-base na próxima reunião”, enfatiza.

Para Kautz, à medida que novos números forem divulgados, o Copom deve sinalizar mais claramente o que fará daqui em diante, destacando que alguns membros do comitê teriam indicado que existe possibilidade de cortes em ritmo mais lento. “Ou seja, você não continua com ritmo de 50 se incerteza estiver alta”.

Na projeção da EQI Asset, a Selic chega a 9,25% ao ano. “Nosso call segue mais pessimista que o consenso de mercado. E aquele cenário de Selic a 8%, 8,50% vai ficando cada vez mais improvável. Então, estamos falando agora de algo entre 9% e 9,50% como cenários mais prováveis”, conclui.

Ouça o áudio na íntegra:

Você leu sobre a ata do Copom. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!