Passei um ano do meu doutorado na University of Oklahoma, no coração do Tornado Alley, nos Estados Unidos. É uma região em que a meteorologia faz parte da rotina, especialmente entre março e julho, na “temporada de tornados”. Ali, as pessoas acompanham os alertas com a mesma naturalidade que checamos a previsão de chuva.

Cada sirene no campus tinha um significado, e parecia que todo mundo entendia exatamente o que estava acontecendo (exceto eu, é bom que se diga). Embora a maior parte desses episódios terminasse apenas em tensão, os casos extremos acontecem e, infelizmente, causam vítimas todos os anos.

Mas há algo nessa convivência constante com o risco que me chamou a atenção. Por lá, quase ninguém confundia um alerta com uma destruição iminente. Os moradores têm um plano e sabem quando segui-lo, sendo treinados desde crianças para entender quando ficar em alerta e quando procurar um abrigo reforçado.

Essa lógica serve como pano de fundo para compreender por que tantos investidores erram ou perdem dinheiro no mercado. Especialmente depois de um ano como 2025, em que a Bolsa chegou a subir cerca de 30% e os FIIs, em torno de 20%.

Isso porque, ainda assim, vimos muita gente reagindo como turista no Tornado Alley, improvisando a estratégia a cada novo alerta.

Os próximos parágrafos são justamente sobre esse assunto: os três erros recorrentes que custam patrimônio ao longo do tempo, e que ficam ainda mais evidentes quando lembramos como se navega durante uma temporada de tempestades.

Insistir no caminho errado

Se há uma reação típica de quem não está acostumado a tempestades fortes, esta é tentar corrigir o curso no meio do evento. Mudar a rota, voltar para buscar um objeto esquecido, hesitar. Em muitos casos, isso aumenta o risco. O protocolo existe justamente para evitar improvisos.

Na vida do investidor, a versão mais comum desse improviso é ancorar-se no preço médio. A lógica parece intuitiva: “vou comprar mais de um ativo que está caindo para melhorar meu preço de entrada”. Mas, na prática, isso frequentemente prolonga a vida de uma tese que já perdeu a validade.

Esse comportamento é amplamente documentado em estudos clássicos de finanças comportamentais, incluindo análises de grandes bases de investidores ao longo das últimas décadas, como The Disposition to Sell Winners Too Early and Ride Losers Too Long, de Shefrin & Statman, e Trading Is Hazardous to Your Wealth, de Barber & Odean.

Os estudos mostram que reforçar posições perdedoras na tentativa de “consertar o preço médio” reduz o retorno esperado e aumenta a probabilidade de cair nas chamadas value traps, situações em que o ativo parece barato, mas segue destruindo valor conforme os fundamentos se deterioram.

Em outras palavras, insistir em um ativo pelo preço pago, e não pelo potencial futuro, é uma das armadilhas mais caras do mercado. Usar o aporte do mês para “salvar” posições antigas significa deixar de alocar onde há real perspectiva de retorno ajustado ao risco.

A falsa segurança de um único refúgio

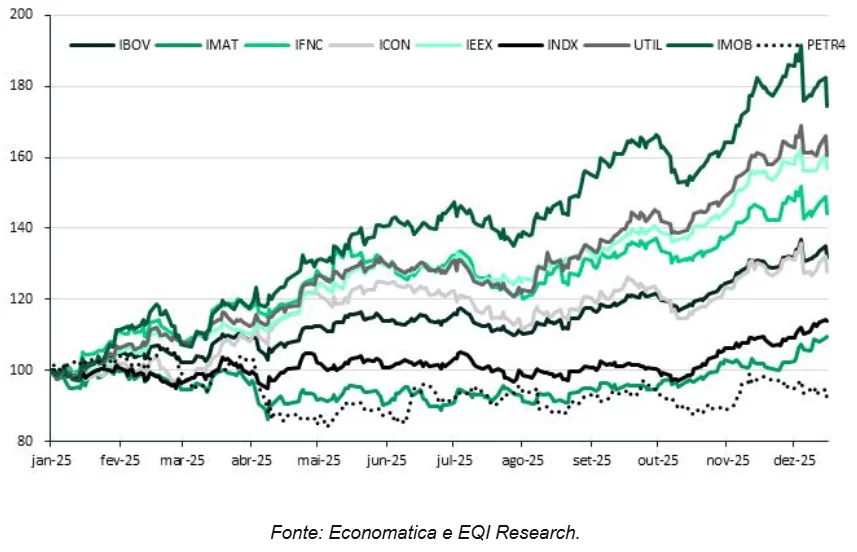

A Bolsa brasileira apresentou forte valorização em 2025, mas esse movimento não foi homogêneo. Alguns setores se destacaram de forma expressiva, como construção civil, com altas próximas a 80%; utilidades públicas, em torno de 60%; e bancos, acima de 40%.

Ainda assim, muitos investidores permaneceram exclusivamente posicionados em renda fixa conservadora, ancorados na percepção de segurança construída ao longo dos últimos anos de juros elevados.

Diversificação não é apenas uma ferramenta de redução de risco; é, sobretudo, uma forma de não depender de um único cenário. Quem concentrou toda a carteira em um único tipo de ativo ficou excessivamente exposto à trajetória dos juros e perdeu a assimetria oferecida por outros segmentos do mercado.

O mesmo raciocínio vale para o chamado home bias, tema sobre o qual escrevemos recentemente. O investidor brasileiro está entre os que menos diversificam globalmente, mantendo elevada concentração patrimonial em ativos locais e em uma única moeda.

Em termos de gestão de risco, isso equivale a escolher um único abrigo e torcer para que a tempestade nunca mude de direção.

Leia também:

- Bolsa em 2026: três fatores que sustentam uma visão otimista

- 2026: o ano do Bezzle e da grande surpresa na Bolsa brasileira

- Boletim Focus: mercado inicia 2026 com expectativas mais rígidas para juros e inflação

- Número de cotistas cresce só 3%: os fundos imobiliários perderam força?

- Do bazzle à era da coexistência: o novo ciclo do mercado

Confundir volatilidade com risco permanente

Em momentos de estresse, continuar correndo sem direção não aumenta a segurança, apenas gera exaustão e pode levar a decisões ruins. No mercado, muitos investidores cometeram esse erro em 2025.

Diante do aumento da volatilidade e das incertezas fiscais e macroeconômicas no início do ano, reduzir exposição a ativos de risco justamente quando o risco já está amplamente refletido nos preços tende a não ser uma boa decisão.

Se você se recorda do início de 2025, janeiro foi marcado por uma queda superior a 4% no IFIX, por exemplo. Ao final do ano, o índice acumulou retorno próximo a 20%.

Em diversos casos, ativos de qualidade, especialmente em setores mais sensíveis ao ciclo econômico, foram vendidos durante quedas pontuais e recomprados apenas após altas relevantes, quando a assimetria já havia se reduzido de forma significativa.

Em momentos de elevada volatilidade, as perguntas que precisam ser feitas devem estar ancoradas nos fundamentos do ativo: esse evento afeta a operação?, compromete vendas?, altera a geração de caixa ou a estrutura de capital?. Se a resposta for negativa, a oscilação de preço, por si só, não deveria ditar a decisão.

Esse erro é sutil porque não nasce de imprudência, mas talvez do excesso de cautela. A volatilidade, por si só, não é sinônimo de perda permanente de capital e tratar toda oscilação como ameaça estrutural pode ser um dos erros mais nocivos ao investidor ao longo do tempo.

Em regiões sujeitas a tornados, ninguém elimina o risco, mas aprende a conviver com ele. No mercado, a lógica não é diferente. Os erros mais caros raramente vêm de falta de informação, mas de decisões mal calibradas diante da incerteza.

Entrar em 2026 com um plano claro, uma carteira diversificada e convicções bem fundamentadas não elimina a volatilidade, mas aumenta significativamente a probabilidade de atravessar a próxima temporada de tempestades.

Quer saber mais sobre as maiores pagadoras de dividendos? Então acesse abaixo o relatório produzido sobre a EQI Research! Aproveite, e acesse o app EQI+, para mais informações sobre investimentos!