Olá, Investidor Inteligente!

Em fevereiro desse ano, o CMN (Conselho Monetário Nacional) mudou as regras para a emissão de LCIs, LCAs, CRIs e CRAs. Em curtas palavras, grandes empresas que não tinham suas atividades-fim diretamente ligadas ao agronegócio e mercado imobiliário não mais poderão se utilizar dessa forma de financiamento; elas terão que lançar dívidas não isentas e, com isso, terão que pagar mais.

Para o investidor, fechou-se uma porta importante: agora, há menos títulos isentos no mercado! Os já lançados tiveram queda das taxas de juros (fechamento de taxa) e promoveram ganhos de capital para seus detentores (valorização dos preços).

No período, os spreads de crédito caíram (que representam a diferença entre a taxa de retorno e os juros reais); mas os juros reais subiram, por conta do aumento dos juros futuros americanos. Então, a percepção global do investidor pode não ter sido a de valorização. Foram dois efeitos ao mesmo tempo, um contrário ao outro!

Com tudo isso, uma classe de renda fixa ganhou forte notoriedade nos últimos meses: a de debêntures incentivadas. Ora, se há menos LCIs, LCAs, CRIs e CRAs sendo ofertados no mercado, o investidor naturalmente “foi à caça” de um outro título isento.

Quais as diferenças entre todos esses isentos?

LCIs e LCAs são títulos bancários, que dão funding (fundos) para o fomento das carteiras de crédito imobiliário e do agronegócio dos bancos. São garantidas pelo FGC e, pela simplicidade e segurança, são os títulos isentos menos rentáveis.

CRIs e CRAs são títulos de crédito estruturados formatados a partir de uma securitização de ativos: as garantias da operação ficam segregadas dos balanços dos tomadores do recurso. Com isso, os ativos que garantem a operação (imóveis, recebíveis, cotas de empresas etc.) são cedidos ao credor e em caso de falência do devedor, não haverá a concorrência de outros credores por esses ativos. Trata-se de uma forma de aumentar a segurança do credor e reduzir as taxas de juros pagas pelo devedor.

E, por fim, temos as debêntures incentivadas. Elas foram criadas pela Lei 12.431/11 com o intuito de fomentar o financiamento de projetos de infraestrutura (portos, aeroportos, rodovias, ferrovias etc.).

Com a isenção de IR para pessoas físicas, o tomador dos recursos poderá pagar taxas de juros menores, viabilizando investimentos intensivos em capital e de payback (prazo para o retorno) prolongado. As debêntures incentivadas normalmente dispõem de garantias (reais ou financeiras) e são emitidas obrigatoriamente com a rentabilidade do tipo IPCA+.

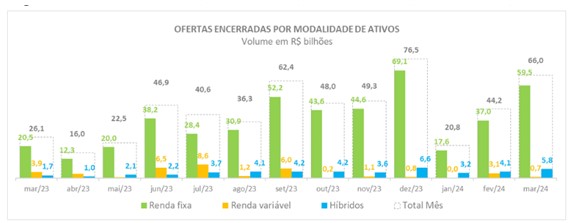

O mercado de capitais e de emissões de renda fixa está bem aquecido. Observe os gráficos abaixo, retirado do Boletim da Anbima:

No ano, o volume colocado foi de R$ 130,9 bilhões, quase o dobro do volume encerrado no mesmo período do ano passado. Os destaques foram as debêntures que representaram 62,4% do total colocado em mercado (R$ 41,1 bilhões), seguido de CRA com 11,2% (R$ 7,4 bilhões) e FII com 8,6% (R$ 5,7 bilhões).

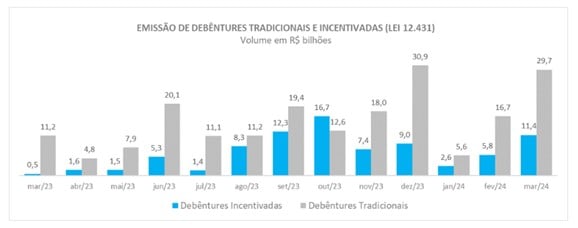

Observe, no gráfico acima, o peso das debêntures incentivadas comparadas às debêntures não incentivadas: em março/24 estas captaram R$ 11,4 bilhões e aquelas, mais do que o dobro, R$ 29,7 bilhões.

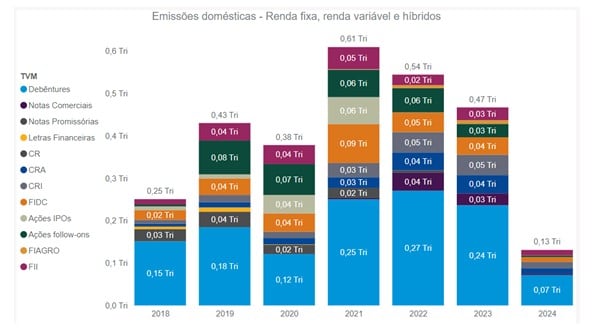

E, por fim, vemos a abertura das emissões, por classe. Novamente, as debêntures (incentivadas ou não), na média dos anos (entre 2018 e 2024) representam 46,5% de todas as emissões do mercado.

Por que as debêntures incentivadas são atrativas neste momento?

Além de serem isentas de IR para pessoa física e de experimentarem um momento único de forte interesse do público, elas são atrativas porque atuam em mercados de risco mais controlado no Brasil. Os projetos de infraestrutura são projetos de longo prazo que, em função da grande precariedade dos ativos estruturantes no Brasil, a demanda do consumidor torna-se muito mais estável e “certa” do que em outros setores. Isso confere às empresas maior previsibilidade pelo lado da Receita, e mais estabilidade em seus resultados financeiros. Claro, alguns riscos em projetos como esses que não podemos ignorar, sendo que os dois principais a meu ver são os ambientais e de segurança jurídica.

Como investir em debêntures incentivadas?

Existem duas maneiras de se investir em debêntures incentivadas: a compra direta ou por meio de fundos.

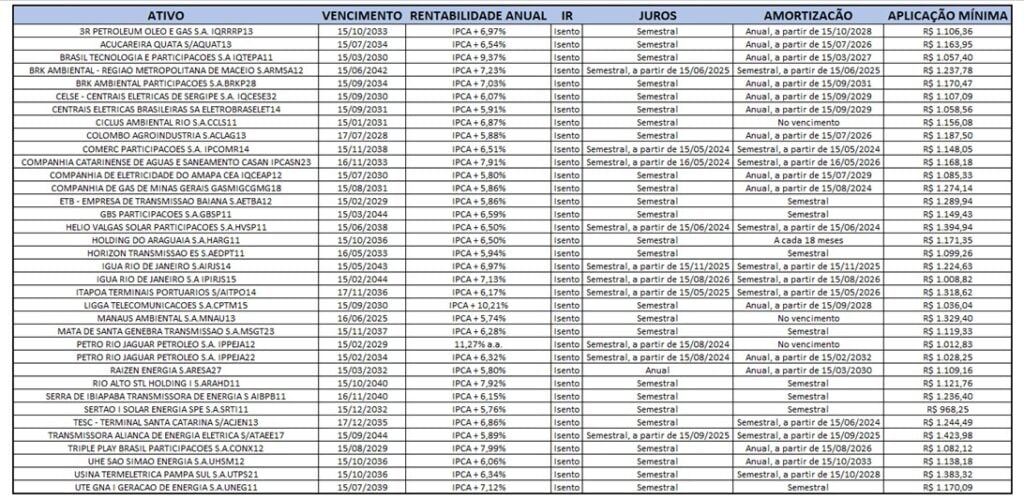

Para os investidores que possuem amplo conhecimento e de tempo para: (1) analisar os diversos setores e projetos, (2) executar um processo fino e apurado de due diligence e (3) acompanhamento periódico dos resultados das companhias e do estado das garantias, a recomendação é pela compra direta dos ativos. Observe as ofertas que temos hoje à disposição do investidor:

Exemplos de debêntures incentivadas na plataforma da EQI

Observe, caro Investidor Inteligente, que tem papel para todo o gosto: empresa de petróleo, concessionárias de rodovias, telecomunicações, portos, usinas, geradoras de energia etc. Na tabela acima vimos alguns exemplos, na plataforma da EQI como um todo existem mais de 70 oportunidades desse tipo.

Caso o investidor não tenha o conhecimento ou não deseje montar o seu portfólio direto de debêntures incentivadas, ele poderá terceirizar a gestão (a compra e a venda dos papéis) através de fundos de investimentos. Neste caso, a opção será entre fundos abertos ou fundos fechados:

Fundo aberto é aquele em que o investidor terá a opção de pedir o resgate de seu valor. Com isso, o gestor liquidará alguns ativos da carteira do fundo e efetuará o pagamento.

Fundo fechado é aquele que não tem a opção de resgate e, no caso de necessidade do recurso, o investidor terá que fazer a venda de suas cotas para outro investidor, acessando o mercado secundário de títulos e de fundos.

Em termos de rentabilidade, ambos os tipos de fundos possuem o mesmo potencial, e se diferenciam pela carteira que montam e não por essa classificação (de aberto ou fechado). Os rendimentos dos fundos fechados “pingam” na conta do investidor, ao passo que no caso de fundos abertos, eles são reinvestidos automaticamente por dentro do fundo.

Fundos de debêntures incentivadas: quais as opções para maio?

Quero destacar duas opções para o mês de maio:

Fundo aberto Virtus

Esse fundo comprará debêntures incentivadas High Grade (de baixo risco) e carregará uma carteira com retorno médio de CDI + 1% a.a (ou o equivalente a 110% do CDI, isento). Lembra que eu disse que obrigatoriamente as debêntures incentivadas devem ser emitidas em IPCA+? Então, esse fundo terá um hedge para CDI e por isso chamamos ele de “hedgeado”.

O fundo é ideal para substituir LCIs e LCAs de até 2 anos, pois conta com uma liquidez de 8 dias corridos. Trata-se de um fundo que abriu recentemente e, por isso, ele conta com o benefício tributário dos primeiros dois anos. Aliás, você já se perguntou por que nos primeiros meses os fundos de debêntures incentivadas rendem muito acima dos demais? Vou contar a dica:

Até os primeiros 6 meses, o fundo pode comprar títulos diversos não isentos, e mesmo assim contar com a isenção do IR para PFs. Em outras palavras, o fundo tem até 6 meses para se enquadrar: o enquadramento inicial obriga que o fundo tenha pelo menos 67% do seu PL em debêntures incentivadas em até 6 meses.

Depois, entre 6 meses e 2 anos, o fundo deverá buscar um novo enquadramento: 85% do PL investido em debêntures incentivadas. E, depois de 2 anos, poderá rodar sempre com no mínimo 85% para não se desenquadrar.

Essa “progressão de enquadramento” confere grande vantagem inicial aos fundos desse tipo, pois permitem que ele compre papéis não isentos que possuem rentabilidade mais alta do que os isentos.

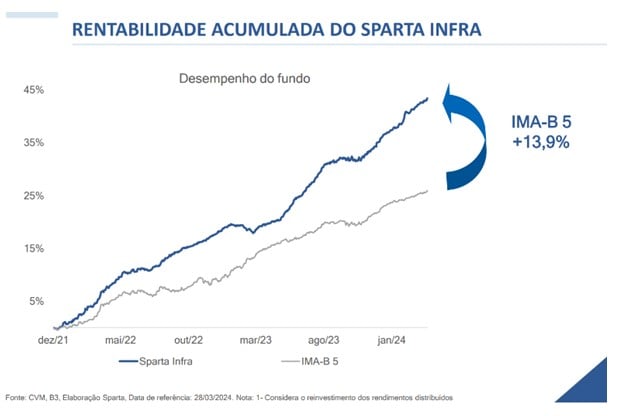

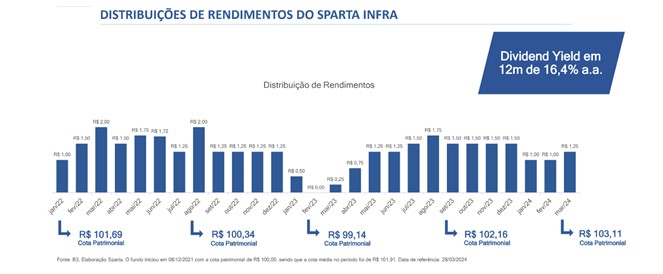

Fundo fechado Sparta-Infra (JURO11)

Trata-se de um fundo cotado em bolsa que fará uma nova emissão de R$ 800mi. Esse fundo possuirá um carrego aproximado de IPCA + 7,9% a.a.

Rentabilidade de 43% desde 2021. Só de dividendos a média dos últimos 12 meses foi de 16,4%. (lembrando sempre que rentabilidade passada não é garantia de rentabilidade futura).

Então, ficam aqui as duas opções: Virtus para o investidor um pouco mais conservador (hedgeado em CDI, alta liquidez, e ativos HG); e o Juro11 (mais volátil, maior retorno, liquidez em bolsa) para o investidor que procura uma relação de risco x retorno maior.

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre debêntures incentivadas. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!