Quem dirige na cidade sabe que existe mais de um caminho para o mesmo lugar, e que a melhor rota de hoje raramente é a mesma de ontem. O destino segue igual, mas o que muda é por onde vale a pena ir.

Foi mais ou menos assim que pensamos a principal mudança de alocação no guia Melhores Investimentos para 2026, atualizado para este segundo semestre.

Reduzimos a parcela de fundos imobiliários nos perfis Moderado e Arrojado, de uma posição acima do neutro para o neutro, e levamos esse espaço para a parcela internacional, que subiu de 15% para 20% em todos os perfis.

À primeira vista, parece que ficamos pessimistas com o mercado imobiliário. Mas não é o caso… E vale explicar por quê.

Comecemos pelo destino. Boa parte do retorno que o investidor local espera para os próximos anos passa pelo mesmo evento: a queda das taxas de juros reais, hoje em um nível que consideramos alto demais para durar.

Quando esse movimento chegar, uma característica pouco lembrada do mercado brasileiro entra em cena. As principais classes domésticas costumam se mover na mesma direção. Títulos indexados à inflação, ações e fundos imobiliários tendem a subir quando os juros cedem, porque todos são precificados trazendo fluxos futuros a valor presente.

Juro menor no denominador dessa conta resulta em preço maior hoje. O contrário também é verdadeiro: uma piora nas expectativas de juros domésticos afeta negativamente ações e fundos imobiliários de modo geral.

É por isso que os FIIs e a NTN-B reagem quase em conjunto. Um título público indexado ao IPCA e um fundo de tijolo parecem não ter nada em comum, mas respondem ao mesmo gatilho. Se o objetivo é estar posicionado para o ciclo de corte, existe mais de uma forma de chegar lá.

Por que reduzimos os FIIs?

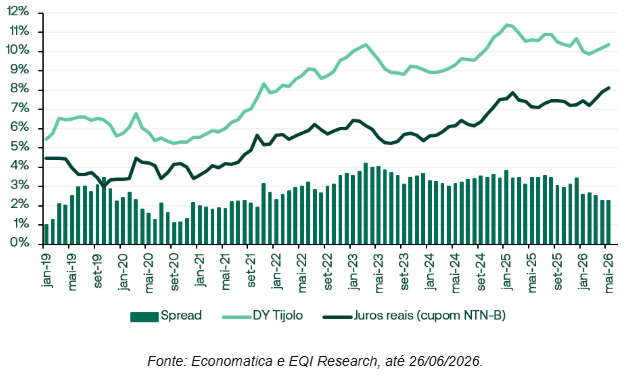

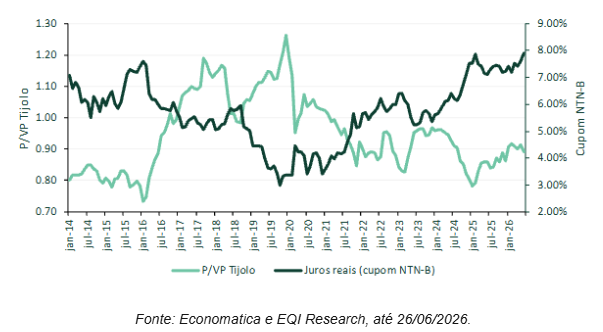

O que motivou o ajuste foi o preço relativo. O prêmio que o FII paga sobre a NTN-B, medido pela diferença entre o dividend yield do IFIX e o cupom do Tesouro IPCA+, caiu para o menor nível dos últimos cinco anos. Esse prêmio é o quanto o investidor recebe a mais para carregar risco imobiliário no lugar de um título público. Quando ele diminui, parte da vantagem do tijolo também cai.

Do outro lado, a NTN-B ficou mais atraente. O juro real de longo prazo abriu para a casa de 7,5% a 8% ao ano, o que permite travar um elevado retorno acima da inflação pelos próximos anos, a depender do vencimento escolhido.

É um retorno real raro de ser encontrado.

Aqui, no entanto, cabe um cuidado, para não passar a impressão errada.

Renda Fixa e fundo imobiliário não são a mesma coisa com outra roupa. A NTN-B captura o cenário de corte de juros, mas não tem uma vantagem que só o FII oferece.

Quando o prêmio sobre a NTN-B voltar a se comprimir ao longo do ciclo, o tijolo tende a ganhar em duas frentes: pela melhora dos aluguéis e da ocupação, e pela reprecificação das cotas na Bolsa.

É um ganho de capital que o título público não entrega da mesma forma, já que ele apenas antecipa o combinado no vencimento pela marcação a mercado.

Foi para preservar essa opcionalidade que reduzimos os FIIs para uma alocação neutra, após operarmos acima do neutro ao longo do último ano. A classe segue pagando bem enquanto o investidor espera. O dividend yield dos fundos de papel está perto de 13% ao ano e o dos fundos de tijolo perto de 10%, ambos acima de um desvio padrão da média histórica.

O investidor continua remunerado para manter a posição, com a chance de um ganho adicional guardada para quando o ciclo virar.

Por que aumentamos internacional?

Se a Renda Fixa leva ao mesmo destino da carteira doméstica, o internacional cumpre outra função. Ele é a rota que continua aberta quando a principal está muito conturbada.

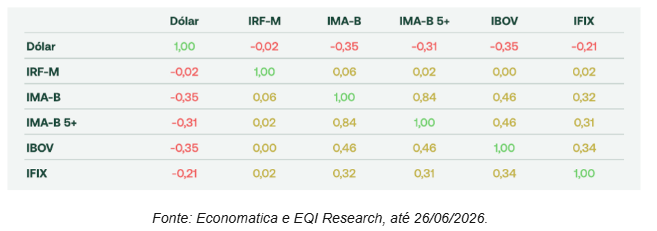

Como as classes locais sobem e caem juntas, elas protegem pouco umas às outras. O dólar quebra esse padrão. Historicamente, ele anda na direção contrária aos ativos brasileiros: quando a Bolsa, os FIIs e os títulos longos sofrem, a moeda americana costuma subir.

Há um ponto que amarra as duas pontas desta newsletter. O mesmo corte de juros que valoriza a NTN-B e os FIIs tende a enfraquecer o real. Quando a Selic cede, o país perde parte do carrego que atrai o capital estrangeiro, e a moeda costuma se depreciar.

O cenário que ajuda a parcela doméstica da carteira também joga a favor da parcela internacional. E, se o quadro for diferente, com a eleição pressionando os ativos locais e o dólar mais forte no mundo, é a posição no exterior que sustenta o resultado.

É uma alocação que trabalha a favor no cenário de corte e ainda serve de defesa caso o cenário local piore.

Vale lembrar que essa proteção não começa somente na sua carteira de investimentos. Boa parte do custo de vida de quem mora aqui já é dolarizada de forma indireta, de eletrônicos e combustíveis a remédios e alimentos importados.

Manter parte do patrimônio em moeda forte defende esse poder de compra antes de qualquer leitura de mercado. Com o câmbio a R$ 5,17, pouco abaixo da nossa projeção de R$ 5,20 para o ano, o ponto de entrada apenas melhora esse racional.

No fim, não trocamos de destino. Seguimos construtivos com os fundos imobiliários no médio e longo prazo, agora em uma posição neutra que preserva o ganho de capital lá na frente.

Para este momento, escolhemos um caminho com prêmio melhor na Renda Fixa e uma rota mais defensiva no exterior. Quando os juros virarem, a carteira estará posicionada para chegar ao mesmo lugar, por um percurso que hoje nos parece o mais indicado.

Leia também: