Sempre que os juros brasileiros sobem, uma dúvida vem à tona: é melhor travar um retorno prefixado elevado ou proteger o poder de compra com IPCA+?

Hoje, essa escolha ficou ainda mais interessante, porque ambos estão oferecendo retornos difíceis de ignorar. O investidor tem a opção de travar um retorno nominal próximo dos 14% no Tesouro Prefixado ou buscar cerca de 8% real (acima da inflação) no Tesouro IPCA+.

A principal referência para o desempenho da Renda Fixa no Brasil é o CDI. Nos últimos 20 anos, quando o juro real esteve nesse patamar, os dois títulos em questão superaram o CDI na maior parte dos períodos seguintes.

No entanto, existem pontos de atenção importantes relacionados ao Risco-Brasil. Entre eles estão o crescimento da dívida bruta em relação ao PIB, que continua aumentando sem que o mercado consiga enxergar um ponto claro de estabilização.

Isso ocorre em função da sequência de déficits primários e nominais, que podem persistir nos próximos anos. Além disso, a inflação está acima do teto da meta perseguida pelo Banco Central, o que leva os participantes do mercado a exigir um prêmio elevado para financiar o governo brasileiro.

Para que o investidor possa decidir qual desses títulos oferece a melhor relação entre risco e retorno, é necessário analisar um dos principais fatores que os diferencia. Essa análise é conhecida como inflação implícita.

Em outras palavras, ela representa a inflação média anual embutida nos preços de mercado até o vencimento, necessária para que o Tesouro Prefixado e o Tesouro IPCA+ apresentem a mesma rentabilidade.

Com as taxas atuais, o Tesouro Prefixado remunera a aproximadamente 14,30% ao ano, enquanto os títulos indexados oferecem juros reais ao redor de 8% a.a. A partir da relação entre essas duas taxas, considerando a capitalização composta, calculamos uma inflação implícita por volta de 5,8% ao ano até o vencimento do título.

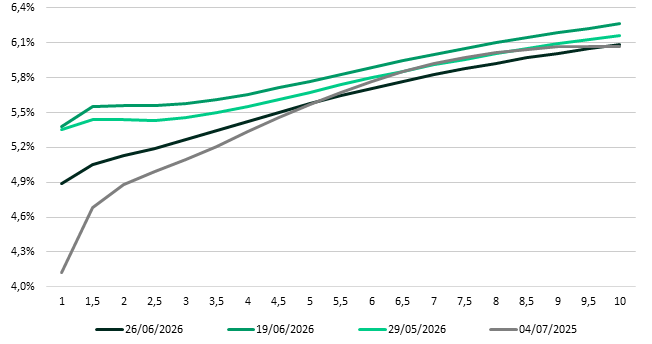

Inflação implícita nos títulos prefixados

Na prática, isso significa que, se a inflação média anual dos próximos anos ficar abaixo de 5,8%, o Tesouro Prefixado irá proporcionar um retorno superior. Por outro lado, caso a inflação permaneça acima desse patamar, o Tesouro IPCA+ passa a ser a alternativa mais vantajosa entre os dois.

A inflação implícita funciona como um termômetro do mercado para os preços futuros. Ela mostra a expectativa média dos agentes financeiros para a inflação futura, sendo o ponto de equilíbrio entre as taxas atualmente negociadas pelo mercado e servindo como referência para a comparação entre os dois títulos.

Mas esse cenário de inflação parece o mais provável?

Nos últimos 20 anos, a inflação medida pelo IPCA ficou, em média, perto de 5,6% ao ano. Ao mesmo tempo, o Banco Central conduz a política monetária com uma meta de inflação de 3% ao ano, admitindo tolerância onde o teto é de 4,5%.

Na prática, isso significa que, para que o título indexado à inflação supere o Prefixado em termos de retorno, seria necessário que o país registrasse, na média ao longo do prazo de vencimento (normalmente entre cinco e 10 anos), um IPCA acima da inflação implícita embutida nos preços de mercado dos títulos no momento da compra, nível que também está inclusive acima do atual teto da meta do Banco Central.

É verdade que, no curto prazo, a inflação pode permanecer elevada. Atualmente, o Boletim Focus projeta um IPCA de 5,33% para 2026. No entanto, as expectativas dos economistas apontam para uma convergência gradual da inflação nos anos seguintes, levando o índice para um patamar entre o centro da meta e seu limite superior.

Naturalmente, esse cenário pode não se concretizar e a inflação pode surpreender para cima. Contudo, esse não é o cenário mais provável em uma economia que opera sob um regime de metas de inflação, no qual a atuação do Banco Central busca promover a convergência da inflação à meta ao longo do tempo.

A atual precificação ocorre em função da percepção de risco de mercado, que tende a exigir um retorno mais elevado para financiar o governo nas condições atuais. Como consequência, as taxas dos títulos públicos se elevam, incorporando esse prêmio de risco adicional.

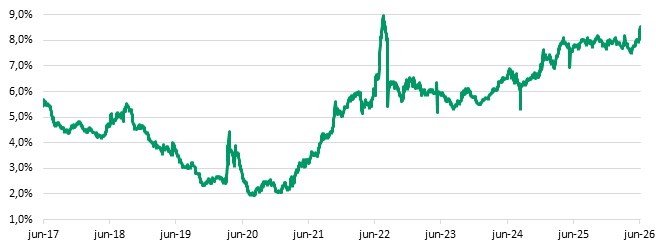

Rentabilidade real do IMA-B

Outro aspecto importante é a marcação a mercado. Antes do vencimento, o preço dos títulos oscila conforme as expectativas para as taxas de juros: quando os juros futuros sobem, os preços caem; quando os juros recuam, os papéis se valorizam. Por isso, o investidor pode observar variações negativas ao longo do período.

Ainda assim, quem mantém o título até o vencimento recebe exatamente a rentabilidade contratada.

Nesse contexto, os títulos prefixados tendem a apresentar maior volatilidade, já que possuem fluxo de pagamentos nominais e são mais sensíveis às variações das taxas de juros do que os títulos indexados ao IPCA.

Em cenários de inflação mais alta do que o esperado, os títulos prefixados podem perder atratividade em termos reais, enquanto os indexados preservam o poder de compra ao corrigirem a remuneração pelo IPCA.

Leia também:

A melhor relação entre risco e retorno

Se a convergência projetada pelo Focus se confirmar, o Prefixado entregará um retorno superior ao do IPCA+ no mesmo prazo. Mas a pergunta que importa é outra, sobre o motivo de o Prefixado pagar esse retorno adicional.

A diferença entre as duas taxas não existe por acaso.

Ela remunera quem aceita carregar risco da inflação em um título de taxa nominal fixa, sem qualquer proteção caso o cenário inflacionário projetado não se confirme. O prêmio do Prefixado é, na prática, o preço desse risco, e o comprador do título é quem assume a conta se o risco se materializar.

O cenário base e o cenário de cauda não pesam igual na decisão. Se a inflação convergir como o mercado espera, a vantagem do Prefixado existe, mas por uma margem estreita, já que as duas taxas estão perto do ponto de equilíbrio.

Se a inflação surpreender para cima, algo que o quadro fiscal brasileiro não descarta, o Prefixado pode entregar um retorno real abaixo das taxas explícitas hoje no IPCA+. Para o investidor, essa assimetria pesa mais do que os pontos percentuais adicionais do cenário benigno.

Vale a pena abrir mão de parte do retorno esperado hoje para minimizar o risco de cauda que poderia comprometer o poder de compra.

Sob a ótica da relação risco-retorno, minha recomendação é utilizar o Tesouro IPCA+ como posição central da renda fixa na carteira. Os Prefixados podem ser destinados para uma fatia tática da alocação, especialmente para quem tem convicção na queda de juros e apetite para carregar o risco que essa taxa mais alta remunera.