Imagino que você já esteja habituado a encontrar os desafios e problemas brasileiros todos os dias nas manchetes dos grandes portais. Por isso, hoje gostaria de propor uma abordagem diferente.

Eu convido você a conhecer uma revolução silenciosa em andamento e com potencial transformador no país.

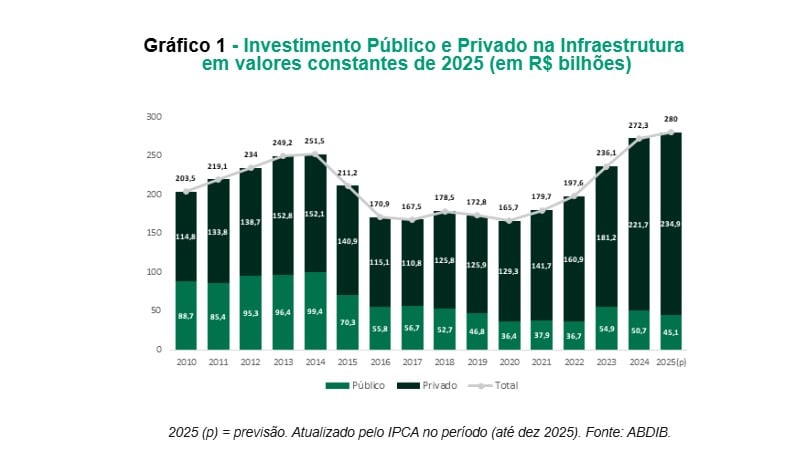

Nas últimas décadas, a infraestrutura brasileira teve forte protagonismo do setor público, com o BNDES desempenhando papel central no financiamento de projetos.

Contudo, uma lei aprovada em 2011 representou um divisor de águas ao impulsionar a participação do setor privado, ajudando a preencher uma lacuna que surgiu com o esgotamento da capacidade de investimento do poder público.

No gráfico abaixo, o aumento contínuo da participação privada (em verde escuro) nos últimos anos fica ainda mais evidente.

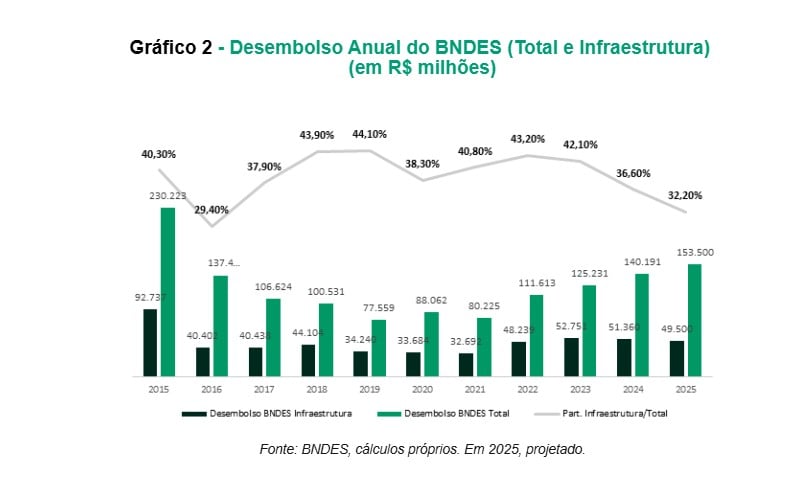

Agora, o foco da representação visual recai sobre os desembolsos do BNDES. O gráfico a seguir mostra a retomada desses aportes no crédito destinado à infraestrutura.

Mas a sua participação relativa recuou, passando de 42,1% em 2023 para 32,2% em 2025.

Essa lei que representou um divisor de águas ao impulsionar a participação do setor privado é a 12.431. E você, investidor, provavelmente já ouviu falar dela ao se deparar com as debêntures incentivadas, títulos de renda fixa amplamente conhecidos pela isenção de Imposto de Renda para pessoas físicas.

Esses títulos podem ser uma das principais formas de participar dessa revolução no setor de infraestrutura.

Porém, mais interessante do que selecionar debêntures individualmente são os fundos criados especificamente para essa classe de ativos, permitindo que investidores tenham acesso a carteiras diversificadas de crédito de infraestrutura com os benefícios fiscais previstos na legislação.

O artigo 3º da lei autoriza, por exemplo, a constituição de fundos de investimento que mantenham pelo menos 85% do patrimônio aplicado em ativos incentivados.

Essa é uma das grandes vantagens dos Fundos de Infraestrutura (os chamados FI-Infras), pois eles podem manter até 15% do patrimônio em ativos não incentivados, que acabam se beneficiando da isenção fiscal dentro da estrutura do fundo.

Um exemplo: se um fundo de infraestrutura mantiver parte de seus recursos em caixa aplicada em títulos públicos, esses rendimentos poderão ser distribuídos sem tributação, desde que o fundo permaneça enquadrado nos requisitos da legislação.

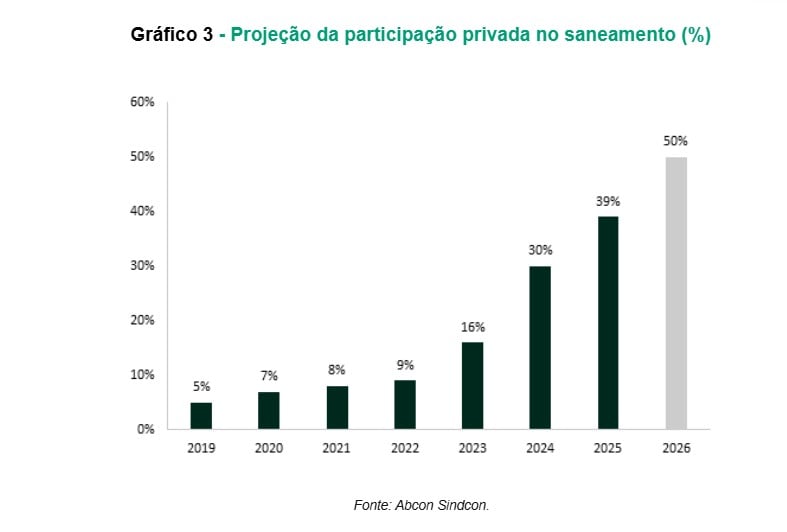

Saneamento: O destaque da década

Entre todos os setores da infraestrutura nacional, vemos que o saneamento é aquele que demanda o maior volume de investimentos e que deverá apresentar um dos maiores níveis de crescimento nos próximos anos.

Isso se deve, em grande medida, à precariedade da infraestrutura atual e ao elevado déficit de cobertura dos serviços básicos.

Nesse contexto, destacamos dois eventos importantes. O primeiro foi o Marco Legal do Saneamento, aprovado em 2020, que modernizou o arcabouço regulatório do setor e ampliou a participação da iniciativa privada.

O segundo foi a privatização da Sabesp, concluída em 2024, transformando a maior operadora de saneamento do Brasil em uma empresa privada.

Entre os fundos de infraestrutura listados, o setor de saneamento ganhou grande representatividade e hoje responde por uma parcela relevante das carteiras.

Os fundos de infraestrutura podem ser uma forma eficiente de acompanhar o avanço do setor, com potencial para acumulação de patrimônio ao longo do tempo. E, neste momento, após a abertura dos spreads de crédito observada desde março, há oportunidades interessantes no universo dos FI-Infras.

Tenho preferência pelos fundos com maior exposição a ativos indexados ao IPCA, pois o atual nível das taxas de juros cria potencial para ganhos de marcação a mercado em um cenário de queda dos juros de longo prazo.

Contudo, é importante que o investidor entenda que, apesar de o crédito de infraestrutura apresentar, em geral, boa qualidade de crédito e emissores pertencentes a setores regulados, existem riscos de crédito e volatilidade que devem ser considerados.

Mesmo os fundos com exposição predominante a ativos indexados ao CDI estão sujeitos à marcação a mercado em função da variação dos spreads de crédito, que vêm se elevando nos últimos meses.

Por esse motivo, muitos fundos de infraestrutura atrelados ao CDI apresentaram desempenho inferior ao próprio CDI nesse período.

Por outro lado, é justamente a abertura desses spreads que cria oportunidades para novos investimentos.

Taxas mais elevadas aumentam o retorno potencial da classe e reforçam o papel dos FI-Infras como um dos principais veículos de financiamento da infraestrutura brasileira e de composição de patrimônio no longo prazo.