No início de cada ano, players como bancos, corretoras e assets divulgam suas expectativas para os próximos 12 meses para a taxa Selic, o Ibovespa e outros indicadores.

E 2023 já começou com o noticiário em ebulição, mexendo com o mercado tanto no ambiente político, como econômico.

Mal ultrapassamos a primeira quinzena de janeiro e uma série de acontecimentos como a crise nas Americanas (AMER3), manifestações em Brasília, pacote fiscal do novo governo e risco de elevação da meta de inflação já influenciaram o mercado.

E como ficam as previsões dos analistas? Elas são determinantes para o sucesso como investidor nesse momento?

Para falar sobre o cenário de 2023 e os melhores investimentos, os estrategistas da EQI Investimentos, Denys Wiese e Walter Manfro comandaram a live do Investidor Inteligente.

A proposta do encontro foi oferecer opções de proteção do patrimônio e aumento dos retornos nos próximos 12 meses, independentemente da volatilidade do ambiente.

Siga neste texto se você quer saber mais sobre:

1) Para onde vão os juros;

2) A próxima onda inflacionária;

3) Ciclo dos ativos e oportunidades de investimentos para o momento.

- Saiba mais: melhores investimentos para 2023 completo. Veja aqui quais são!

Economia mundial: crescimento vem diminuindo década após década

Para entender o cenário econômico mais provável para 2023, antes, é necessário olhar para o passado.

Sendo assim, a proposta é começar com um overview sobre o que aconteceu na economia mundial nas últimas décadas. “A partir dessa análise é possível saber o que fazer com o portfólio, superando de forma mais assertiva as volatilidades que se apresentarem no momento”, explica o estrategista da EQI Investimentos, Denys Wiese.

De acordo com ele, ao observar o crescimento real do PIB (em %) de países desenvolvidos e emergentes como Brasil, EUA, Alemanha, Reino Unido, China e Índia, é possível ver claramente que as economias estão crescendo menos desde 1990.

Crescimento real do PIB – 1990 a 2020

“A média de crescimento nos anos 90 foi de 4,43%, já nos anos 2000 foi de 4,18%. E a média da década passada caiu bastante, foi de 2,65%. Mesmo se excluirmos o ano de 2020 da análise, momento em que as economias despencaram por causa da Covid-19, mesmo assim, a média ficaria em 3,43%, bem abaixo das décadas anteriores”, aponta Wiese.

Como um dos motivos mais fortes para esse comportamento, o estrategista destaca a queda no crescimento da China, representada na linha verde do gráfico acima.

“Se dividirmos os últimos 30 anos em duas partes de 15 anos, na primeira metade, vimos a entrada de vários países no comércio mundial, o que aumentou a oferta de bens e serviços. Também vimos também a China funcionar como o motor da economia mundial, no modelo de êxodo rural, industrialização e exportação”, comenta.

De acordo com ele, na segunda metade as coisas começaram a mudar. “A China se voltou um pouco mais para o mercado interno. O comércio mundial começou a se fechar, com o Brexit em 2016 e a agenda ambiental pressionou a escalada global dos preços da energia”.

Para ele, todos esses fatores somados devem fazer com que o mundo cresça bem menos na próxima década.

“A ideia de olhar para trás é entender como as coisas estão se encaminhando para ficarmos atentos para essas mudanças, uma vez que tais eventos trazem consequências para os nossos investimentos”, ressalta o especialista da EQI Investimentos.

Inflação e juros altos nos próximos 10 anos

E o que se segue para os próximos 10 anos, de acordo com Wiese, é um cenário de desaceleração econômica e custos pressionados.

“Podemos esperar um crescimento menor, passando de 4% para 3%, na média mundial. Com a economia mais fraca e custos mais elevados, a inflação deverá ser maior e para contê-la, teremos juros maiores”, observa.

A economia mundial para os próximos anos

Contudo, isso não significa que não são esperados períodos mais calmos de inflação baixa e juros menores.

“A era do ‘dinheiro barato’, assim como vimos nesta última década, deverá ficar para trás, com a inflação sendo um problema mais frequente. Sendo assim, os juros negativos deverão ser raros de se ver”, aponta o estrategista.

Ciclos econômicos devem ficar mais curtos e volatilidade maior

Para ele, diante de tal cenário, os governos mundiais tentarão estimular as economias através da impressão de dinheiro e outras medidas expansionistas monetárias e fiscais, mas que não devem ser sustentáveis no longo prazo.

“Deveremos ver a perda de eficiência desses estímulos e tudo isso fará com que os ciclos econômicos sejam mais curtos. As consequências disso tudo é que o investidor verá mais ‘sobes e desces’ no preço dos ativos”, destaca.

Em meio a todas essas variáveis, segundo Wiese, será necessário que o investidor fique mais atento e receba boa orientação para que os ciclos se tornem grandes oportunidades.

Histórico PIB brasileiro e o governo Lula III

Se voltarmos os olhares para a economia brasileira com o objetivo de entender o que vem pela frente no terceiro mandato do presidente Luiz Inácio Lula da Silva, Denys Wiese propõe estudo do comportamento do PIB nas últimas décadas.

Para isso, o especialista separou o dado em duas categorias: “PIB Potencial”, em azul no gráfico abaixo, e “PIB Efetivo”, selecionado na cor vermelha.

PIB potencial: melhor uso dos fatores de produção

“PIB Potencial é o quanto nossa economia pode produzir. O olhar é de longo prazo, com foco na capacidade dos fatores de produção. Ele se baseia, entre outros fatores, na melhora no ambiente de negócios, na segurança jurídica e na desburocratização”, esclarece.

Na análise do gráfico, segundo Wiese, é possível ver que desde 2003, início do primeiro mandato de Luiz Inácio Lula da Silva, o PIB potencial estava em escala ascendente, com estagnação no início do governo Dilma Rousseff.

“Nesse período de elevação tivemos o superciclo de commodities, com entrada de dólares no Brasil. Além disso, a moeda americana estava desvalorizada, devido à guerra dos EUA contra o Afeganistão”, comenta.

PIB Efetivo: mais gastos, sem sustentação da riqueza

Já o resultado do PIB Efetivo, que aponta a relação entre o consumo, investimentos, gastos do governo, importações e exportações, mostra no período analisado um resultado óbvio com pressões inflacionárias.

Isso porque, basicamente, esse indicador pode ser estimulado pelo incentivo ao consumo das famílias e pelos gastos do governo, o que confirma um olhar de curto prazo, conforme o explica o especialista.

“O governo que tem foco na geração do PIB Potencial, gera riqueza sustentável. Ao contrário, no PIB Efetivo, são geradas somente riquezas de curto prazo e inflação, o que ‘rouba’ toda a riqueza do que foi conquistado no período e cria o efeito de ‘voo de galinha’”, analisa.

Juros nos EUA

Nos EUA, as taxas de inflação começaram a cair, reagindo à escalada da taxa de juros por parte do Banco Central americano, o que é um bom sinal, sendo Wiese. Contudo, os índices ainda são os maiores dos últimos 20 anos, podendo trazer à frente ainda mais alguns meses de turbulência.

Variação da taxa de inflação nos EUA

Curva de juros EUA

“Se olharmos para a curva de juros de 6 de janeiro (em azul), vemos que ela está mais elevada que as outras. Os juros de curto prazo estão bastante elevados, os juros de 30 anos estão mais embaixo, o que mostra um sinal claro de recessão”, analisa.

De acordo com ele, por mais que a inflação esteja caindo, a curva como um todo não está reagindo, porque o PIB americano ainda vem apresentando resultados de crescimento.

“O fato é que à medida que a taxa de juros surpreende para cima, praticamente todos os ativos de risco sofrem”, explica.

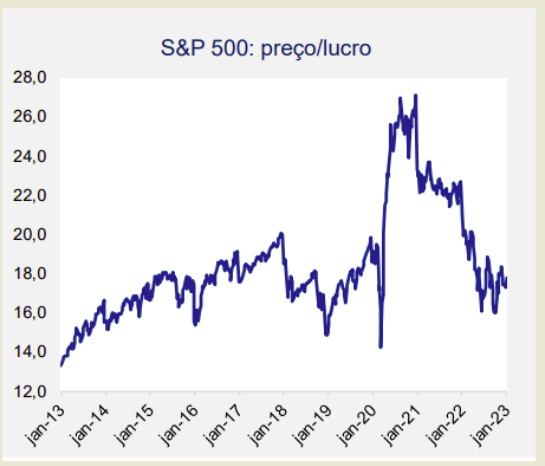

PL: Preço das ações nos EUA

Na análise do PL (preço da ação dividido pelo lucro) vemos quantos anos de lucro são necessários para pagar o investimento. Quanto mais baixo esse indicador, significa que mais barata está a ação.

“Em 2020, eram necessários 26 anos para o investidor ter o payback, agora esse período caiu entre 16 a 18. Isso é bastante caro na comparação com o Brasil, em que o indicador P/L gira em torno de 8 a 9. E com a recessão, podemos ver a queda dos lucros”, comenta.

Inflação no Brasil

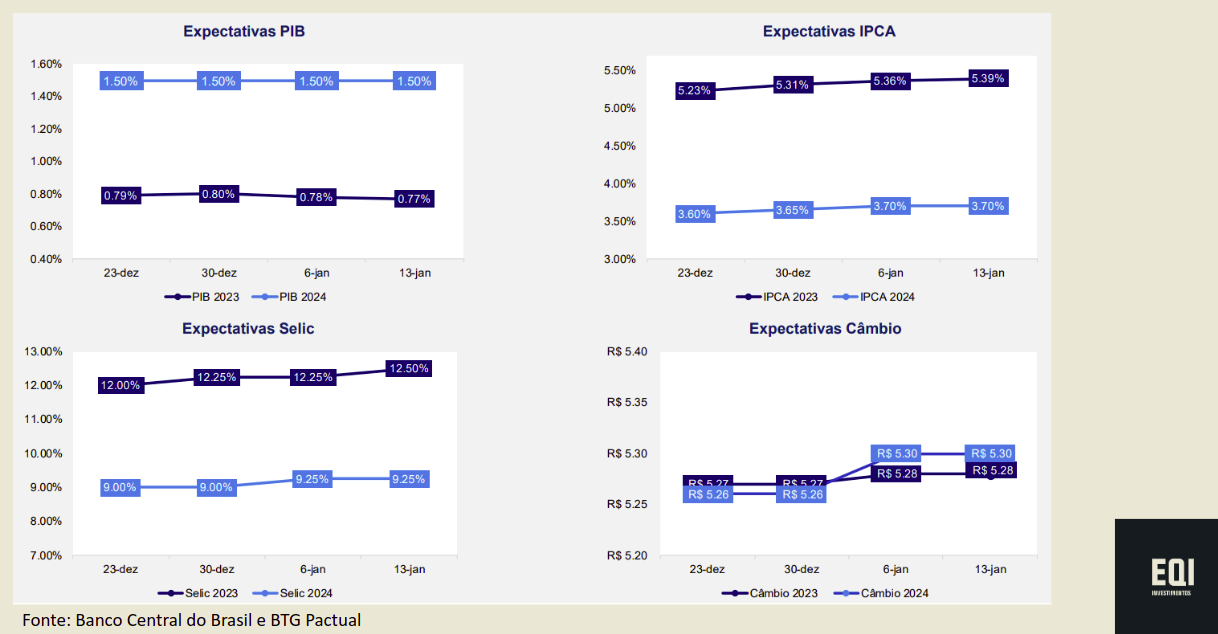

Por aqui, estamos vendo uma inflação que vem cedendo em comparação ao ano anterior, conforme indica o especialista. “Tivemos em 2022 um índice no patamar 5.79%, que é bem menor do que tivemos em 2021, mas ainda acima da meta, por isso, não tivemos a redução de juros por parte do Bacen”.

Ele ainda aponta que, de acordo com o Boletim Focus, as expectativas econômicas para 2023 foram reduzidas, com a sugestão de juros em alta no decorrer do ano e Selic terminal acima das expectativas anteriores.

Curva de juros

Já as curvas recentes estão mais baixas, o que mostra que o mercado está um pouco mais calmo nesse primeiro mês do novo governo.

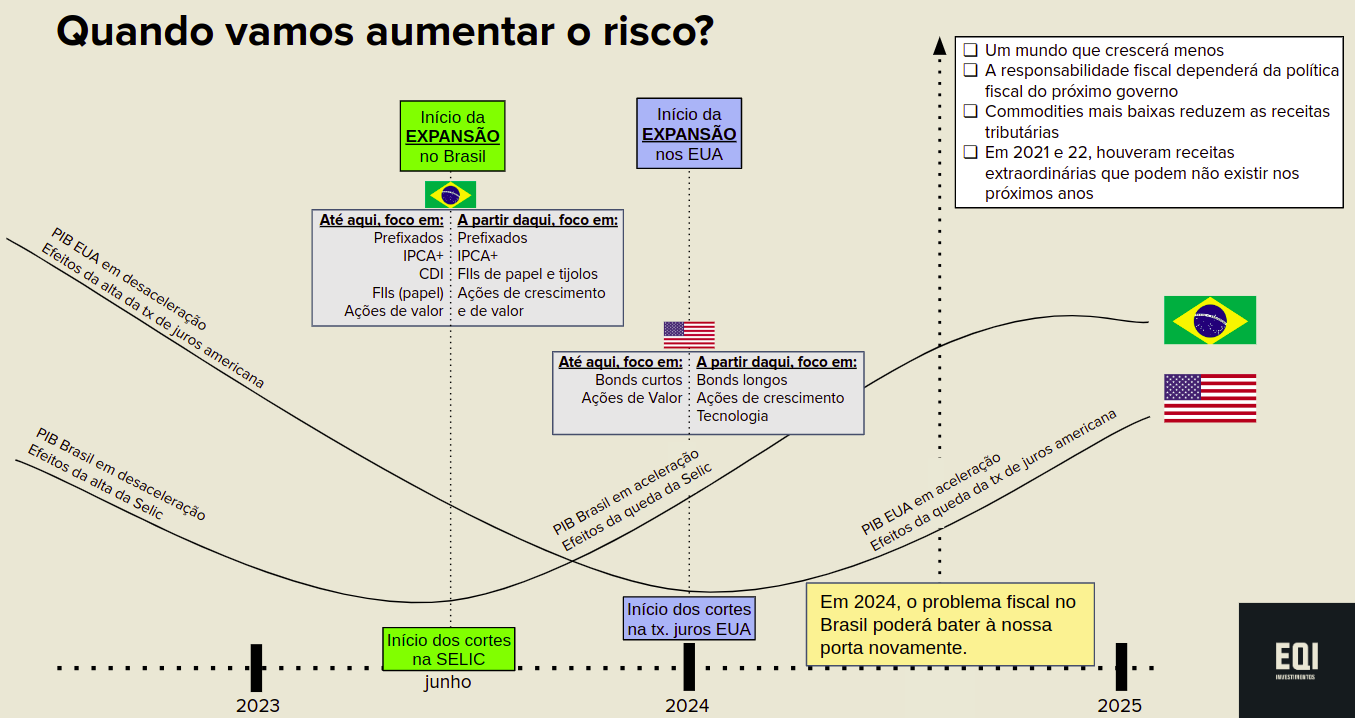

Quando o investidor deve aumentar o risco da carteira?

De acordo com o estrategista da EQI, o investidor deve considerar a fase do ciclo econômico, para determinar a retomada da exposição ao risco nas carteiras.

“Hoje, ainda não é a hora certa. Os juros no Brasil devem começar a cair perto de junho de 2023. Até lá, vamos focar em ativos de baixo risco, como prefixados, IPCA+, CDI, FIIs de papel e ações de valor, para quem tem perfil”, aponta.

Se as projeções econômicas se confirmarem, a estratégia deve mudar no segundo semestre.

“Quando a Selic começar a cair, é hora de reduzir as compras em CDI, pois os juros mais baixos diminuem a atratividade desse papel e começar a comprar renda variável de forma mais consistente. Vamos considerar os FIIs de tijolos e ações de crescimento”, completa.

Conforme Wiese explica, nos EUA o movimento será parecido, mas comparativamente, está atrasado em relação ao Brasil.

“Espera-se que os juros começarão a cair no final de 2023. Até lá vamos focar em ativos de baixo risco como Bonds curtos e ações de valor. Quando os juros começarem a cair, vamos começar a comprar bonds longos, ações de crescimento e de tecnologia”, comenta.

Problemas fiscais à frente e a proteção da carteira

Quanto à análise da macroeconomia brasileira, Wiese indica um ponto de atenção.

“Por mais que a inflação esperada para daqui a 12 meses seja de 4,2%, segundo a EQI Asset, é bom ficarmos protegidos com IPCA+, pois poderemos ter problemas fiscais logo à frente”, pondera.

Como justificativa, o estrategista lembra que o Brasil estará inserido em um mundo inflacionário, com menor crescimento.

“Com a recessão global, o preço das commodities tende a cair e, por isso, podemos ter receitas tributáveis menores. Além disso, em 2021 e 2022 tivemos ganhos tributários com a venda de ativos da União, como a Eletrobrás, lucros extraordinários da Petrobrás, que podem reduzir, e com a inflação (ganho de senhoriagem). Tais receitas podem não existir nos anos seguintes”, adverte.

- Leia também: estímulos fiscais quais os riscos?

Política monetária expansionista é o grande risco

A M2 indica a quantidade de moeda em circulação e a relação com o IPCA, índice que mede a inflação. Quanto maior a M2, maior a inflação.

“Hoje estamos verificando que a inflação está caindo ao mesmo tempo em que a quantidade de moeda em circulação está subindo novamente. Esse é um grande risco para a economia, pois o Banco Central ainda não começou a diminuir os juros, mas já estamos vendo os impactos de uma política fiscal expansionista”, comenta Wiese.

- Acompanhe aqui os cenários econômicos para 2023: entenda o que vem pela frente.

Diante de tais cenários, chegou a hora de ver os melhores investimentos para 2023.

Acompanhe a seguir:

Melhores investimentos 2023: Fundo cetipado

De acordo com o estrategista Valter Manfro, para navegar em águas tranquilas em 2023, o investidor deve considerar alguns ativos que estão hoje oferecendo alta rentabilidade dos ativos de risco, mas sem a volatilidade característica deste mercado.

“Um exemplo são os ativos cetipados. São aqueles que não são negociados no ambiente da bolsa, mas sim no mercado de balcão, o que acaba por proteger o investidor de grandes oscilações do valor da cota em momentos de mercado mais sensível, como geralmente acontece com ações e fundos imobiliários (FIIs)”, aponta.

Isso traz para o ativo a vantagem de sofrer menos volatilidade nos próximos 12 meses.

“Com os juros altos, os papéis do setor imobiliário (CRIs) estão apresentando alta rentabilidade. Esses fundos podem oferecer rentabilidade de 16% ao ano, isento de IR. O que dá uma renda mensal de 1.25% ao mês”, comenta Valter Manfro, head de operações estruturadas da EQI Investimento.

- Veja mais: Você sabe o que é um fundo cetipado? Conheça uma opção de FII menos volátil.

Melhores investimentos 2023: fundos fechados e CRA

- Fundos fechados: com rendimento CDI + 3,6% a.a.

- CRA oferta 160: com rendimento CDI + 4,5% a.a. e isento de IR.

“O novo marco regulatório da CVM, que entrou em vigor em 2 de janeiro de 2023, deve simplificar, flexibilizar e dar mais agilidade às operações no mercado de capitais com a resolução 160, que cria uma matriz comum para as ofertas, unindo as principais vantagens da instrução 400 – que regula as ofertas gerais (varejo) – e 476 – que regula as ofertas restritas de ações(patrimônio acima de R$ 10 milhões)”, explica Denys Wiese.

Segundo ele, um dos objetivos é facilitar o ingresso de novos agentes, atuação que está restrita hoje aos bancos de investimento.

- Saiba mais aqui: Oferta 160, entenda as novas regras para ofertas públicas.

Melhores investimentos 2023: debênture Aegea

A Aegea é uma empresa de saneamento básico e o papel é uma debênture não incentivada, com investimento mínimo de R$ 1.040.

- Taxa Indicativa: CDI + 3,50% (aprox. 127% CDI ou 17,63% a.a.);

- Vencimento: 13/11/2023;

- Juros: trimestral, sem carência;

- Amortização: Bullet;

- Rating: AA+ (S&P);

- Garantias: alienação fiduciária de recebíveis e outras.

- Veja mais: Debêntures, veja se vale a pena investir.

Melhores investimentos 2023 contra inflação

- Debênture Mata de Santa Genebra: taxa aprox. IPCA+7,15% a.a.;

- Debênture Klabin: taxa aprox. IPCA+6,65% a.a.;

- Debênture Petro Rio: Tx aprox. IPCA+7,80% a.a..

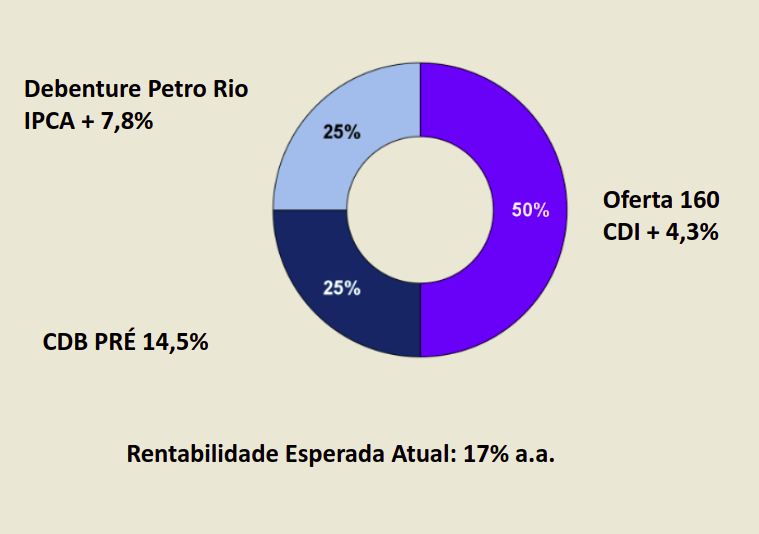

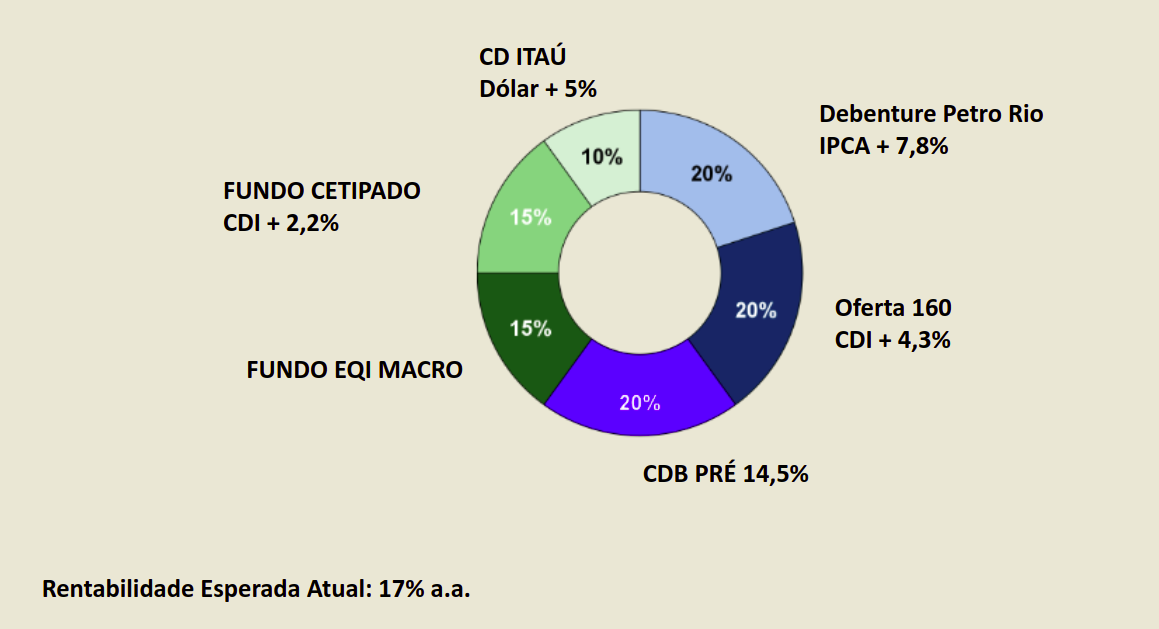

Carteiras por perfil

Para facilitar a alocação dos produtos, Manfro indica a montagem da carteira conforme perfil do investidor.

- Você conhece seu perfil investidor? Faça o teste aqui!

Para o conservador, a alocação segue a proposta de produtos de renda fixa:

Carteira conservadora para 2023

Para os moderados, além da renda fixa entram oportunidades do fundos cetipado e fundos de investimento, com o EQI Macro.

Carteira moderada para 2023

Para os investidores sofisticados, entram os mesmos investimentos de renda fixa, fundos e investimentos internacionais, COE com capital protegido e operações estruturadas em renda variável.

Carteira sofisticada para 2023

- Veja também: internacionalizar investimentos, saiba se chegou a hora.

- Veja também: Como investir no exterior sem sair do Brasil e por que?

Se você perdeu a live, pode ver aqui:

- Gostou de saber mais sobre o cenário de 2023 e os melhores investimentos? Converse com um assessor da EQI Investimentos e invista com mais segurança.