Já ouviu falar em investimentos chamados CRI e CRA? Muito provavelmente. Mas será que o investidor conhece a fundo esse tipo de investimento? É hora de entender exatamente como estes funcionam e se são adequados para o seu perfil de investidor.

Antes de mais nada, vamos às definições:

Certificados de Recebíveis Imobiliários (CRI) e os Certificados de Recebíveis Agrícolas (CRA) são títulos de renda fixa emitidos por companhias securitizadoras. Eles têm como objetivo, financiar os mercados imobiliário e agrícola, como os próprios nomes sugerem.

Os títulos são negociados em diferentes modalidades e podem ser pré ou pós-fixados. É importante lembrar que em um CRI ou CRA não existe um banco como intermediário. Esse é um dos fatores que fazem destes investimentos um dos mais atrativos do ponto de vista das taxas de rentabilidade.

É importante ressaltar que muitos dos emissores destes certificados são consideravelmente maiores que os grandes bancos e até mesmo que o próprio Fundo Garantidor de Crédito.

Entenda o que são CRI e CRA

Para explicar melhor o CRI e CRA, vamos a um exemplo prático para ilustrar o que são esses tipos de investimentos. Imagine uma empresa que trabalha no ramo do agronegócio: uma produtora de milho, por exemplo.

Vamos supor agora que ela decida renovar todo o seu maquinário de campo, como colheitadeiras, tratores, entre outros. O passo natural é buscar um banco para financiar este investimento ou uma cooperativa de crédito e faz os seus financiamentos a uma taxa média de 14% ao ano com um prazo de 60 meses.

O banco ou cooperativa, para não ter que esperar até o final do prazo para receber o seu dinheiro, emite um CRA e vende para investidores os seus créditos. Então, estes investidores receberão os juros do período.

Agora, para entender a mecânica de como funciona o CRI, vamos imaginar uma empresa do ramo imobiliário. Podemos considerar uma uma construtora por exemplo.

Supomos que essa construtora hipotética pretenda construir um prédio de 20 andares com um total de 40 apartamentos. Vamos considerar que a construtora tenha vendido todos os apartamentos financiados ao preço de R$ 1 milhão cada.

Vamos considerar um prazo médio de 60 meses nos financiamentos à taxa de IGPM+1% ao mês. Se a construtora aguardar todo esse tempo para receber os pagamentos, ela demorará 60 meses para ter todos os 40 milhões, mais os juros do período, para reaver o dinheiro dela investido e assim ter o seu lucro final do empreendimento que fez.

Então, para que ela tenha este dinheiro retornado de forma antecipada, e consiga continuar os seus negócios, até mesmo para lançar outro empreendimento, ela emite um CRI e vende os créditos para investidores que receberão os juros do período. Esse tipo de investimento costuma ser comprado aos Fundos Imobiliários (FIIs).

Qual a diferença entre CRI e CRA?

Agora vamos entender qual a diferença entre CRI e CRA. Vimos antes que são certificados de recebíveis e o que os diferencia entre um e outros, são a destinação dos investimentos. Um é voltado ao mercado imobiliário e outro, voltado para o agronegócio.

Ambos têm a função, como vimos antes, de custear a expansão das atividades das companhias imobiliárias e do agronegócios.

CRI e CRA: rentabilidade

O CRI e o CRA são investimentos de médio a longo prazo, isentos de Imposto de Renda, e trazem a possibilidade de oferecer ao investidor taxas pré ou pós-fixadas, com remunerações e amortizações no período da aplicação.

A diferença com relação aos pré-fixados e aos pós-fixados, é que no primeiro caso, a taxa de rentabilidade é pré-determinada; no segundo caso, é atrelada a algum indexador e, portanto, não é conhecida no momento do investimento.

CRI e CRA: perfil investidor

O próximo passo para entender o CRI e o CRA é o perfil do investidor. É fundamental considerar que cada investidor possui um perfil diferente. Para cada um deles, há uma forma mais indicada de investimento, um que seja mais enquadrado de forma mais adequada. Ou seja, um “melhor tipo de investimento”.

Por exemplo: quem possui um perfil agressivo, tem um tipo de investimento diferente de quem é moderado ou conservador. Isso tem relação com a disposição que o investidor tem na hora de assumir riscos ou não.

- CRI e CRA: conheça seu perfil investidor. Faça o teste aqui!

A importância de ter o perfil bem definido é que o investidor consegue tirar o máximo proveito possível desses dois tipos de investimentos. E isto se torna ainda mais importante, se levar em conta que são dois produtos que estão em franco crescimento, devido às dificuldades dos bancos em oferecer novos produtos para estes mercados.

CRI e CRA: entenda os mercados desses investimentos

Os mercados imobiliário e agrícola, já viveram dias melhores. E com a pandemia, tudo se tornou mais complexo.

Em um passado recente já ocorreu um boom imobiliário, que rendeu excelentes oportunidades de investimentos oferecendo ótimas taxas para quem investiu em LCIs, por exemplo.

Porém, com o enfraquecimento da economia, houve uma desaceleração considerada natural do mercado. Isso fez com que as taxas oferecidas pelas instituições financeiras fossem reduzidas.

No entanto, ainda é possível obter uma boa rentabilidade com investimentos em imóveis e no agronegócio, o que é uma boa notícia, diante do cenário desafiador.

Há uma vantagem adicional: os CRIs e CRAs são isentos do Imposto de Renda e do IOF – Imposto sobre Operações Financeiras.

- CRI e CRA e mais: renda fixa sem imposto: conheça quais as opções para investir?

Qual a relação entre CRI e CRA e LCI e LCA?

Para facilitar o entendimento dessa modalidade de investimento, podemos traçar uma relação do CRI e CRA com o LCI e o LCA.

Estes investimentos possuem em comum, além de apostarem nos mesmos mercados o fato de serem isentos do Imposto de Renda. Mas estas são as únicas semelhanças. Tanto o LCI como o LCA, são títulos gerados por instituições financeiras, como os bancos. Já o CRI e CRA só podem ser emitidos por uma empresa securitizadora.

Outro ponto importante a ser observado é que o CRI e CRA não são protegidos pelo FGC – Fundo Garantidor de Crédito – que é destinado a compensar o investidor que possui títulos de um banco que vai à falência.

Porém, o fato de não possuir a garantia do FGC não significa, necessariamente, que o CRI e CRA sejam investimentos não-seguros. Isto porque cada emissor possui um rating, também conhecido como nota de risco.

Rating: escolhendo o CRI e CRA de forma segura

O rating é uma avaliação atribuída à empresa que representa a sua capacidade de honrar com suas dívidas e compromissos.

O rating é concedido por agências como Standard & Poor’s, Moody’s e Fitch Ratings, só para citar as principais.

Elas controlam uma parcela de mais de três quartos do mercado global de avaliações de risco e dão a informação necessária ao mercado.

Desta forma, é possível escolher o CRI e CRA de um emissor confiável e de baixo risco. Em alguns casos, as garantias concedidas chegam a ser mais elevadas do que o banco onde você costuma investir em renda fixa.

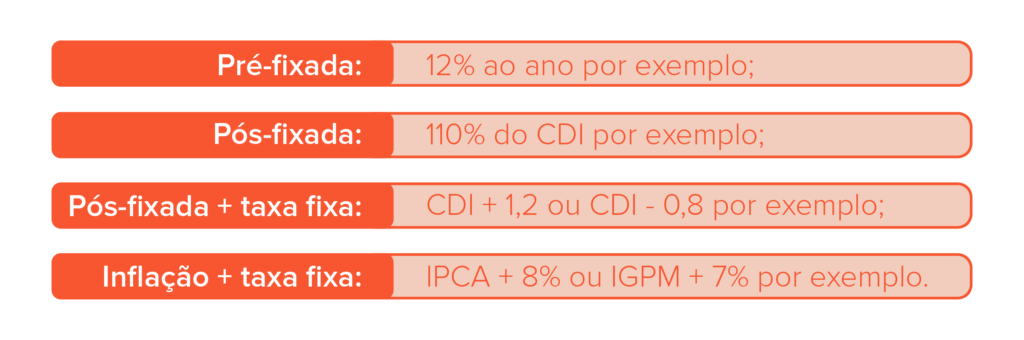

Quanto rende um CRI e CRA?

Existem vários tipos de remuneração para os CRI e CRA. Vejamos alguns exemplos:

Vale lembrar que cada emissão de CRI e CRA possui sua própria rentabilidade e depende muito de alguns requisitos como qualidade do emissor do título, de sua capacidade de realizar os pagamentos, das garantias fornecidas, entre outros.

Outro tópico importante a ser lembrado. Embora a rentabilidade do CRI e CRA seja isento do imposto de renda e IOF, no caso da venda antecipada do título no mercado secundário, o mesmo perde sua isenção.

CRI e CRA no mercado secundário

Daí, pode surgir outra dúvida: o que é o mercado secundário? É quando os compradores originais dos títulos vendem os mesmos para terceiros. Desta forma, passam a ser negociados diretamente entre os demais compradores, sem a anuência da Comissão de Valores Mobiliários (CVM).

Vale destacar que há uma flutuação de preços no mercado secundário. E isso ocorre devido a diversos fatores. Principalmente relativo a notícias da empresa emissora, da taxa de juros e do contexto do setor no qual a empresa atua.

Outro ponto importante: os títulos de CRI e CRA podem ter pagamento de juros e amortizações mensalmente, trimestralmente, semestralmente, anualmente ou somente no vencimento. Como cada título possui sua característica específica, vale consultar os detalhes do título antes de adquirí-lo.

Segurança do investimento: CRI e CRA

A segurança é algo importante nos investimentos em CRI e CRA. O primeiro passo para a criação de um certificado deste é a securitização. Para isso, é necessário ocorrer uma série de procedimentos, incluindo a constituição do denominado Termo de Securitização. Este termo inclui alguns itens como:

Identificação do devedor;

Valor nominal de cada crédito que lastreie a emissão;

Indicação das garantias dos títulos, quando houver;

Identificação dos títulos emitidos.

Daí é, via de regra, criado um regime fiduciário que permite a separação do risco do emissor. Em outras palavras, se a securitizadora falir, o fluxo de pagamentos para os investidores se mantém, pois os recebíveis ficam separados do patrimônio da securitizadora em questão.

No entanto, é importante ressaltar novamente que antes de adquirir um CRI e CRA é necessário que o investidor observe o rating de que está emitindo os créditos.

Isto porque caso os devedores dos recebíveis que fazem parte do lastro CRI e CRA não quitarem suas obrigações junto à securitizadora, o investidor poderá deixar de receber ou ter atrasos no recebimento.

Qual a diferença entre CRI e CRA e debênture?

Embora o CRI e o CRA e os debêntures sejam utilizados para custear novos projetos, há uma diferença entre os diferentes investimentos. Afinal, para que uma empresa precise viabilizar um novo projeto, muitas vezes ela recorre ao mercado de capitais. Daí emite títulos de debêntures através da plataforma de um banco ou corretora, emprestando seu capital em troca de uma taxa de juros.

A partir daí, o tipo de rendimento, as taxas, o vencimento, o investimento mínimo e as garantias variam conforme a empresa. Todas essas informações constam na escritura de emissão, que pode definir até mesmo onde serão investidos os recursos captados com as debêntures.

As debêntures têm muitas variações entre si. Podem trazer vencimento, remuneração, rendimentos, garantias e riscos variados, dependendo do caso. É importante que cada opção seja avaliada em conjunto com o assessor de investimentos.

Já o prazo de investimento pode variar bastante de uma debênture para outra, de acordo com as características do financiamento buscado pela empresa, mas geralmente são considerados prazos mais longos. Existem títulos que vencem em apenas alguns meses e outros que vencem após mais de uma década.

A diferença fundamental entre os títulos de debêntures e o CRI e CRA é que os primeiros podem ser emitidos por qualquer empresa e quase sempre são voltados a vários tipos de projetos. Já o CRI é voltado principalmente para projetos do mercado imobiliário. Ao passo que o CRA é voltado para custear novos projetos no agronegócio.

Não é incomum empresas dos segmentos de alimentação, por exemplo, emitir debêntures. Elas podem criar títulos para custear a expansão de novos centros de distribuição por exemplo ou então na construção de novas unidades de vendas.

Tudo depende da estratégia da empresa em questão. Já o CRI e o CRA, foram criados para facilitar o acesso dos segmentos imobiliário e agropecuário ao mercado de capitais, diante das dificuldades junto aos bancos.

CRI e CRA: O que isso significa para o investidor?

Como vimos, existem alguns riscos a serem considerados para o investidor que pretende aportar recursos em CRI e CRA. Mas isso não significa que o investidor precisa evitar esse tipo de investimento. Basta atentar a alguns pontos fundamentais

O rating, como vimos, é um dos pontos fundamentais. Pois ele dará uma ideia mais exata de como está a saúde financeira da emissora dos papéis e sua capacidade de pagamento de dívidas.

Uma estratégia de diversificação dos investimentos também é importante, pois o CRI ou CRA, podem ajudar a formatar uma carteira bem diversificada, que contem com diferentes ativos. Pois, como é conhecimento do mercado, quanto mais for diversificada a carteira, menos ela estará exposta aos riscos e flutuações de diferentes ativos.

Para isso, o investidor pode contar com a equipe da EQI Investimentos, que possui um time altamente qualificado de assessores para oferecer as melhores informações e táticas para ajudar os investidores a obter o melhor investimento com a diversificação de sua carteira de ativos.

A EQI tem como sócio o banco BTG Pactual (BPAC11), um dos mais importantes bancos de investimentos da América Latina.Portanto, não há o que temer diante de opções de investimentos em CRI e CRA. Basta avaliar a empresa, estudar bem seus fundamentos e buscar o maior conhecimento possível. Daí, é possível escolher as melhores opções, com o melhor rendimento possível e o menor risco.

CRI e CRA: o que é renda fixa? Entenda de uma vez por todas!

Há investidores que preferem não correr tanto risco e alocar seu capital em investimentos mais conservadores e moderados, embora ofereçam uma capacidade menor de rentabilidade.

No mercado de capitais, existem diversos tipos de modalidade de investimentos. Estes compreendem uma extensa gama voltada aos mais diversos tipos de investidores, que vão desde aquele que possui o perfil mais conservador, até aqueles que possuem um perfil mais agressivo.

É comum que os investidores com perfil mais agressivo partam para os investimentos em renda variável. Com seus altos e baixos, eles podem aplicar seu capital em ações de empresas, acreditando na rentabilidade delas e na capacidade que têm de oferecer bons dividendos aos seus acionistas.

Como o próprio nome já define, renda fixa é um tipo de aplicação na qual a rentabilidade do título é definida no próprio momento em que o investidor faz sua aplicação.

E isso significa que o retorno é limitado, pois quem adquire um título desse tipo já sabe qual será o rendimento a ser auferido, bem diferente da renda variável, por exemplo.

Porém, também diferente do exemplo da renda variável, possui um grau menor de risco.

Renda fixa é para você?

A renda fixa é vista muitas vezes como uma espécie de “porto seguro” para momentos de volatilidade e tensão no mercado.

E falando em tempos de volatilidade, a renda fixa é considerada uma das melhores opções na hora de diversificar a carteira de investimentos. A partir de um grande leque de investimentos, o investidor pode se proteger contra ambientes hostis.

Assim, a renda fixa costuma ser mais voltada para investidores com perfis de investimentos considerados moderados a conservadores, ou seja: muitas vezes tem como alvo aquele investidor que prefere não correr muitos riscos, preferindo a segurança de uma renda menor, porém estabelecida com mais precisão.

Renda fixa: escolhendo o melhor investimento

Existem diversos tipos de renda fixa e muitos deles consistem em um tipo de “empréstimo”, que o investidor faz a quem está emitindo um título de renda fixa.

Um grande exemplo disso, é o Tesouro Direto, onde a pessoa, ao adquirir um título deste, está, na prática, emprestando dinheiro ao governo emissor desse tipo de papel.

Com isso, propõem-se algumas condições predefinidas para que o investimento seja realizado e para que o investidor seja convencido a “apostar” nesse tipo de aplicação.

Entre as condições expostas estão a taxa de juros, o prazo da aplicação, a existência ou não de carência, entre outros pontos.

Não só os governos podem emitir títulos de renda fixa, mas também bancos e empresas, quando estes pretendem usar o dinheiro para alocar em algum tipo de projeto.

Mas, independentemente de quem seja o emissor, esses títulos funcionarão de forma semelhante. Na verdade, as modificações estão no grau de risco envolvido.

- CRI e CRA: saiba tudo sobre esse e outros investimentos. Converse com um assessor. Abra uma conta na EQI Investimentos.