Considerando as novas diretrizes econômicas do governo de Luiz Inácio Lula da Silva que envolvem questões acerca de estímulos fiscais e um possível aumento dos gastos governamentais, como a economia brasileira deve se movimentar no decorrer de 2023?

Em meio às dúvidas, um tema já é dado como certo: a manutenção da Selic em patamares elevados nos próximos meses.

Mas, não é apenas no Brasil que a discussão sobre juros e o controle da inflação devem permanecer em pauta.

Essa também será a tônica dos mercados nos EUA e Europa, com os respectivos bancos centrais mantendo o aperto monetário em curso. Além disso, a probabilidade de recessão é crescente, especialmente na Europa e nos EUA.

Também entram no foco dos mercados a Rússia, com sua tentativa de estender a guerra contra a Ucrânia – mesmo sem possibilidade viável de vitória no curto e médio prazo – e a China – com a centralização excessiva de poder do líder Xi Jinping,

Mas, como tais eventos podem impactar os investidores brasileiros? E o mais importante: como se preparar para eles?

Para responder às principais dúvidas, o economista-chefe da EQI Asset, Stephan Kautz, e Luis Fernando Moran, head da EQI Research, apresentaram a live “Cenários econômicos para 2023”, com as principais projeções globais.

Se você perdeu pode assistir aqui:

Turbulências econômicas de 2023

Em um cenário de juros elevados, a renda fixa deve permanecer no foco dos investidores em 2023. No entanto, para os investidores que aceitam mais risco, boas oportunidades podem estar em ativos mais descontados da renda variável.

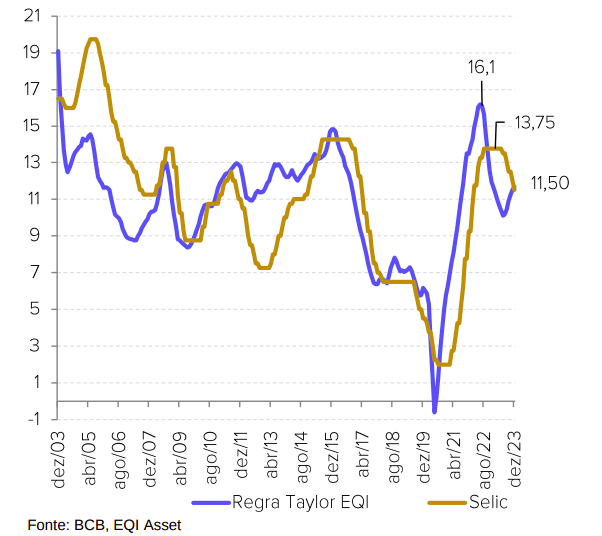

Conforme projeções revisadas da EQI Asset para Selic – estimada anteriormente a 10,50% – ela passa agora para 11,50% a.a. Outra mudança foi quanto ao início da queda dos juros.

A gestora que projetava, anteriormente, que os cortes da Selic começariam a partir de junho de 2023, agora, vê uma redução somente a partir de agosto, em um ritmo de 50 pontos-base. Com isso, em 2024, ela deve recuar para 10%.

- Investimentos para 2023: veja quais são as melhores alternativas segundo os especialistas da EQI Investimentos.

Mercado acompanha atento primeiros dias do novo governo

Aqui no Brasil, o mercado acompanha atento os primeiros dias do governo Lula, no entanto, algumas das primeiras movimentações já sinalizam grandes impactos para os investidores.

Um dos exemplos foi a divulgação do levantamento da consultoria TC Economatica, que indicou que na primeira semana do governo a Petrobras (PETR4) perdeu R$ 12,7 bilhões em valor de mercado.

O documento diz que todas as estatais acabaram “derretendo” por conta das incertezas e ameaças de ingerência à frente.

De acordo com a fonte citada, um dos fatores foi a indicação do Senador Jean-Paul Prates para presidir a petroleira. O nome dele já foi formalizado e agora será analisado por um comitê da companhia.

Isso porque o futuro CEO deverá levar adiante a implementação de um novo mecanismo de preços, em substituição ao PPI, ou Preço de Paridade Internacional.

Entretanto, até o momento não se sabe o que deverá ser sugerido à companhia, cuja desestatização saiu do radar com a chegada do novo governo.

Acontece que a Petrobras é uma de seis empresas públicas que o Poder Executivo, sob nova direção, está cancelando os estudos de viabilidade para privatização.

- Veja também: Quais são as perspectivas para o dólar?

Oportunidades e riscos: entenda o que vem pela frente

O economista-chefe da EQI Asset, Stephan Kautz, aponta alguns fatores relevantes na economia global, que indicam prováveis cenários para 2023.

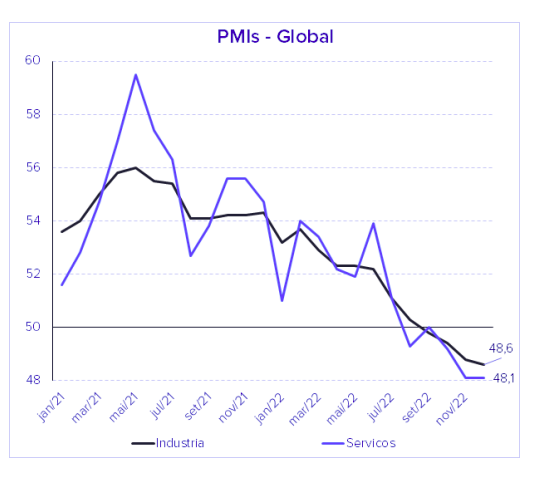

Ele começa pela análise do PMI Global, índice de atividade dos gerentes de compras, que antecede a dinâmica dos setores econômicos da indústria e serviço, trazendo informações importantes sobre as expectativas desses agentes.

“Os indicadores da pesquisa mostram que tanto a indústria, como o setor de serviço, continuam abaixo do nível de 50 pontos, o que representa a expectativa de uma recessão”, aponta Kautz.

No entanto, o pessimismo tem sido visto de maneira difusa entre países e setores de atuação, conforme ele explica. “Isso se deve em virtude de uma piora nos EUA e, também, com a frustração da reabertura da economia China, que não gerou impactos positivos conforme era esperado”, comenta.

Cenário global de recessão é evidente: dúvida é quanto intensidade

Com relação às expectativas globais para o ano, Kautz avalia que para o próximo trimestre, o mercado trabalha com um otimismo moderado, de olho na escalada da Covid-19 na China.

Para a Europa, o economista ressalva que o cenário de caos completo esperado em 2022, em razão da falta de abastecimento de gás, não aconteceu.

Contudo, a ideia de que a China poderia puxar o crescimento europeu nos próximos meses foi descartada, uma vez que o país asiático ainda precisa se recuperar dos impactos da política de austeridade no controle da Covid-19.

Já nos EUA, o economista pontua que a economia, que veio dando sinais de cansaço em 2022, deve entrar 2023 perdendo velocidade.

“Estamos vendo um cenário de recessão cada vez mais evidente. A dúvida é se teremos uma recessão mais profunda ou um pouso suave”, comenta.

Especificamente sobre os EUA, Kautz se mantém mais otimista e não acredita que tenhamos uma recessão na mesma magnitude vista em 2008, desencadeada pela crise do subprime.

“Muitos esperavam que poderíamos enfrentar uma situação parecida, com o Fed subindo os juros de forma agressiva. Isso aconteceu, pois o nível de alavancagem das empresas naquela ocasião era muito grande. Mas, hoje, estamos em uma situação diferente. Além disso, as famílias estão mais saudáveis em razão do dinheiro recebido durante a pandemia”, pondera.

Sendo assim, de modo geral, de acordo com o economista-chefe da EQI Asset, não devemos ter uma recessão global catastrófica, mas sim, uma desaceleração, com intensidade menos relevante. “Além disso, essa queda na atividade é importante para puxar a inflação para baixo”, observa.

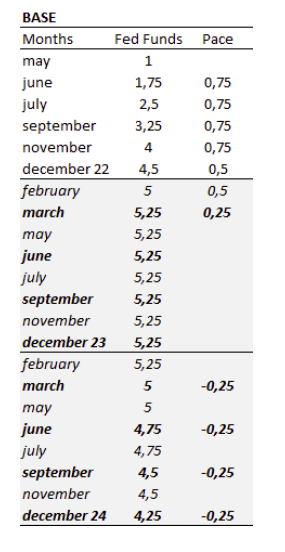

Juros americanos: 5.25% até o final de 2023

O mercado segue acompanhando as especulações quanto aos juros americanos. Parte dos analistas considera que o Fed deve subir 50 pontos-base na reunião de política monetária nos dias 31 de janeiro e 1º de fevereiro, enquanto outra parte acredita em 25 pontos-base.

A EQI Asset vê juro terminal em 5,25% – atualmente, o banco central americano mantém a taxa na faixa entre 4,25% e 4,5% ao ano. “A subida de juros nos EUA deve chegar ao fim, pois já tivemos em 2022 um movimento forte, agressivo e rápido de alta”, destaca.

Kautz lembra que o Fed já diminuiu a velocidade de 0.75 para 0.50. “Em janeiro esperamos mais um aumento de 0.50. Na próxima reunião, o ritmo deve ser reduzido para 0.25 e, dependendo da inflação, há possibilidade de encerramento do ciclo. Caso o resultado venha pressionado, talvez, tenhamos mais um aumento de 0.25, chegando em uma taxa de 5.50%. Já para 2024, projetamos um cenário de 4.25%, ante 3.75%”, comenta.

A tabela abaixo indica quais devem ser os próximos passos do ciclo de juros americanos:

Quais são os sinais esperados pelo Fed para diminuir os juros?

O mercado de trabalho e a inflação estão no foco do Fed, conforme aponta Stephan Kautz.

“A inflação americana está em níveis absolutos considerados ainda altos. Acreditamos que a inflação só deve chegar ao patamar de 3% em março, momento este que será propício para uma avaliação por parte do comitê”, aponta.

De acordo com Kautz, o Fed, portanto, deve fazer mais uma alta em março, mantendo um discurso duro. Na reunião de maio, o discurso deve ser mais suave, mas ainda sem sinalização de corte de juros.

“O Fed deve ser mais cauteloso para evitar erros cometidos no passado, como na década de 1970, quando houve cortes de juros assim que a inflação deu os primeiros sinais de retrocesso”, ressalta.

Na terça-feira (10/01), o presidente do Fed, Jerome Powell, discursou em evento em Estocolmo, na Suécia, mas evitou dar sinais sobre o andamento do ciclo de altas de juros dos EUA.

O executivo defendeu a independência do banco central norte-americano e disse apenas que seu trabalho é manter as decisões técnicas a salvo de pressões políticas.

Powell não se manifestou diretamente sobre o tema, mas sua posição favorável à independência do Fed pode ser lido como um sinal de que ele mantém a posição de declarações anteriores, de que os juros seguirão em alta até que a inflação volte a patamares próximos à meta de 2% ao ano.

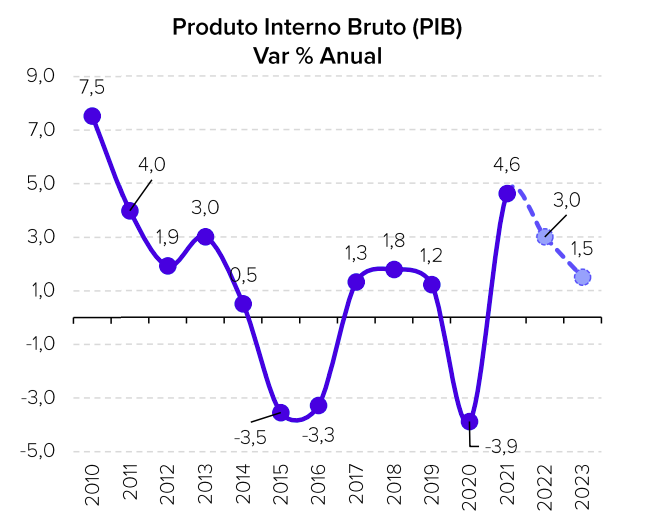

Brasil: PIB de 2022 deve surpreender

Por aqui, Stephan Kautz aponta alguns aspectos de 2022, que devem surpreender os economistas positivamente, como o resultado do PIB.

“Esperávamos um resultado próximo de zero em 2022, no entanto, devemos ter um PIB de quase 3%. A reabertura da economia deu um impulso gigantesco no setor de serviços. Contribuíram, também, os gastos das famílias que receberam os auxílios durante a pandemia”, comenta.

Projeções para o resultado primário em 2023

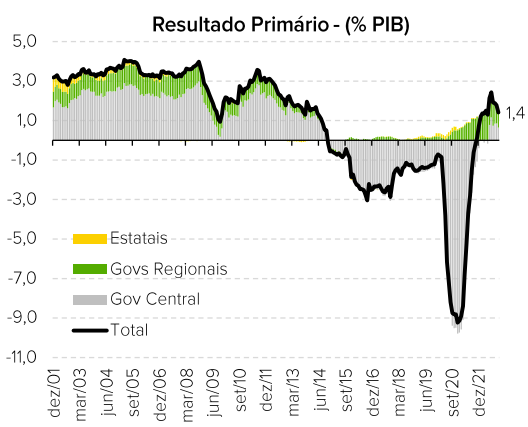

Já quanto ao resultado primário, Kautz lembra que nos últimos anos, o país enfrentou uma deterioração de 6% no PIB. “Estávamos recuperando esse gap para algo próximo a 1% até que veio a pandemia, período em que registramos algo em torno de -9%. A economia parou e os gastos aumentaram”.

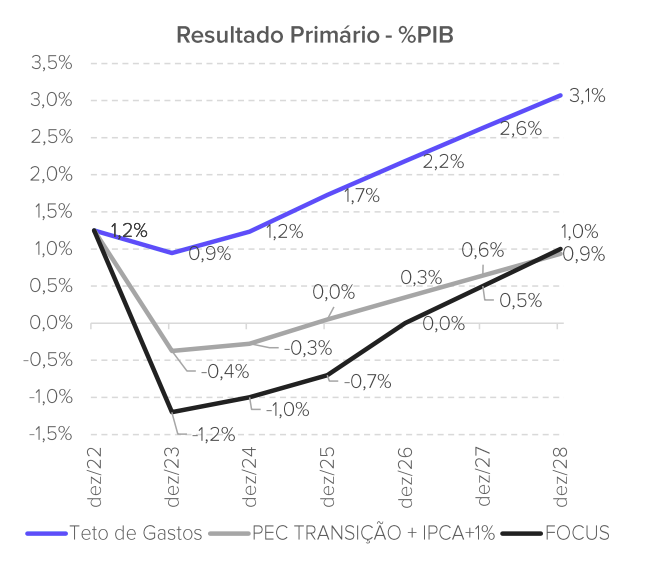

Já no gráfico abaixo é possível ver algumas projeções do resultado primário para 2023.

A linha azul está representada pelo teto de gastos. “Seria um cenário dos sonhos, mas que não aconteceria de qualquer forma em virtude dos aumentos de gastos, que já estavam contratados por ambos candidatos que concorreram à presidência”, explica Kautz.

Na linha cinza, está a previsão da EQI Asset, já considerando os impactos da PEC da transição.

“Estamos esperando alguma melhora na arrecadação, mas ainda sim, estamos prevendo uma variação grande no PIB de 1.2% para -0.4%”, adverte.

Já o boletim Focus, que reúne a análise de diversas instituições para o mercado à frente, traz uma previsão ainda pior, com uma projeção de déficit com alguma melhora somente em 2026.

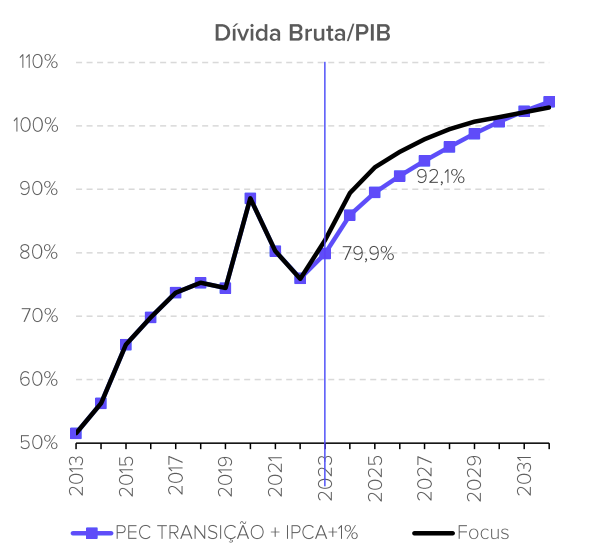

Ambiente fiscal: aumento da dívida bruta é certa

Quanto à dívida bruta – que considera o crescimento do resultado primário, mais o pagamento de juros, dividido pelo crescimento do PIB – as projeções se dividem entre pessimistas e otimistas.

Conforme as projeções do Boletim Focus, é possível ter uma trajetória pior no curto prazo, com a dívida subindo de forma mais rápida.

Já pela conta da EQI Asset, ela deve subir, mas de forma mais suave, devendo bater 75% no final de 2022, chegando próximo de 80% no final de 2023.

“Mesmo em um cenário mais otimista que o consenso, a dívida continua subindo de forma mais lenta, mas sobe”, aponta.

Risco fiscal: governo tem desafio para controlar a dívida

A questão fiscal é importante, pois ela afeta a economia de diversas maneiras. O aumento do estímulo à economia é imediato, com efeitos mais rápidos.

Kautz lembra que, com as novas regras fiscais e as medidas econômicas que ainda devem ser anunciadas, o governo deve tentar evitar que a dívida bruta ultrapasse os 80%.

“Mas, para que isso aconteça, deve ser gerado um superávit primário em 2024. Contudo, o cenário mais provável é que o mundo entre em recessão ou cresça perto de zero, sem o crescimento impulsionado pela China”, argumenta.

“Nesse cenário de aumento de gastos públicos, revisamos para cima o PIB de 2023 de 0.9% para 1,5%. Também estamos esperando um desempenho recorde no setor agro, que deve impulsionar o ano”, aponta o economista.

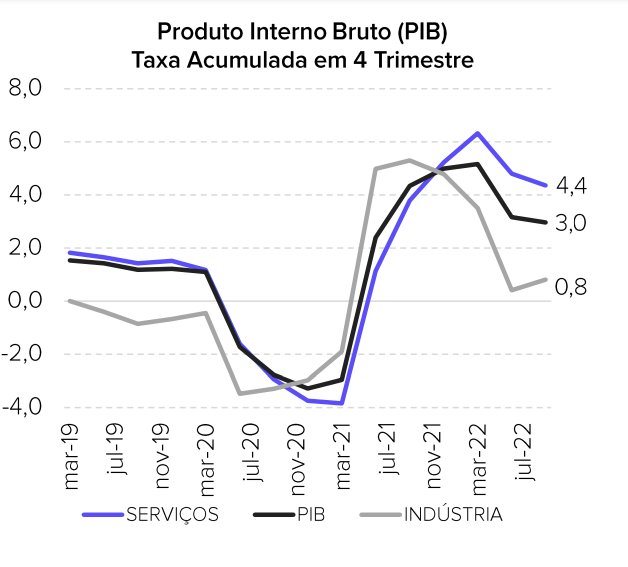

Kautz lembra que em 2022, o setor de serviços foi o responsável pelo bom desempenho dos indicadores em razão da reabertura. Mas, esse desempenho não deve ser repetido em 2023.

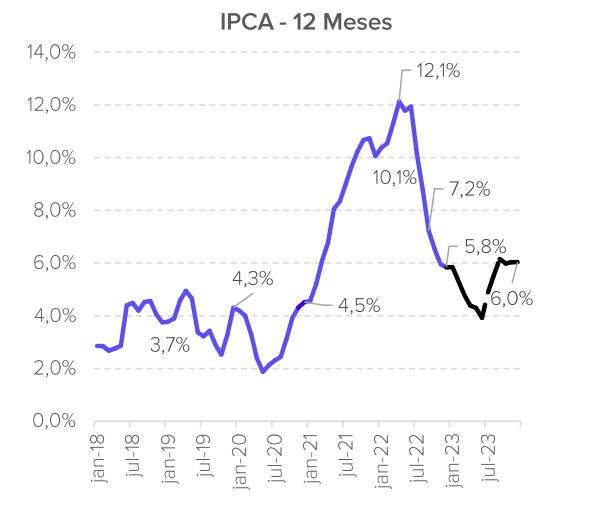

Inflação: melhora na composição dos números

Já quanto à inflação, Stephan Kautz aponta que a projeção é que ela deve cair nos próximos meses, apresentando uma melhor composição do que a vista em 2022.

“Dos 6% esperados – próximo ao registrado em 2022 -, a composição do índice deve indicar uma desaceleração nos preços livres, mostrando os resultados da política monetária implementada pelo Banco Central”, comenta.

Projeção inflação nos próximos 12 meses

Juros: Selic deve cair na metade do ano

Para finalizar as projeções para 2023, Kautz destaca que a expectativa da EQI Asset é de queda de juros em 2023, chegando a 11.50%.

Já com relação ao momento em que os cortes devem começar, o economista sinaliza que as chances apontam mudança na reunião de julho, com 0.25% ou em agosto, com 0.50%, o que dependerá da inflação no período.

“A questão fiscal traz muitas incertezas, uma vez que ainda não temos o parâmetro da regra do teto fiscal, sendo que previsão de queda de juros poderia ter sido mais significativa se a PEC da transição tivesse sido menor”, finaliza Kautz.

- Quer saber mais sobre cenários econômicos para 2023? Converse com um assessor. Abra uma conta na EQI Investimentos.