Nos últimos dias, o Ibovespa finalmente superou sua máxima histórica de fechamento, rompendo a barreira dos 138 mil pontos e acumulando uma alta superior a 15% apenas em 2025.

Poucos — para dizer o mínimo — ousaram enxergar as oportunidades no final do ano passado, quando os juros futuros batiam em 16% ao ano e a Bolsa parecia, literalmente, um triturador de carne.

Em fevereiro, mesmo parecendo loucura para muitos, trouxemos a público nossa tese:

Aos 120 mil pontos, a Bolsa brasileira oferecia uma belíssima oportunidade de entrada, com potencial para um ciclo longo e virtuoso.

Naquele momento, parecíamos pregadores em meio a um deserto.

Mas… nada como uma boa alta para mudar o humor – a carteira que montamos na ocasião, inclusive, já dobra o desempenho do próprio Ibovespa, com ações acumulando alta de mais de 20%.

Como bem diria George Soros, os mercados não seguem uma lógica linear.

Pelo contrário: expectativas moldam a realidade, e a realidade molda as expectativas.

Isso é reflexividade.

Hoje, os mesmos gestores que justificavam pessimismos radicais no início do ano são os que, nos próximos meses, comemorarão Cognas, Magalus e CVCs em suas carteiras.

E é assim que o mercado funciona.

O dia em que você entender esse jogo, tudo muda.

O que nos trouxe até aqui?

Modelar os movimentos do Ibovespa é sempre um exercício complexo, mas podemos resumir a recente alta em três grandes motores:

- Reversão de sentimento quanto ao precipício fiscal desenhado no fim de 2024, quando já se falava em dominância fiscal;

- Desgaste político do governo, intensificado pela polêmica do PIX, que trouxe à tona antecipadamente a agenda eleitoral de 2026; e

- Rotação global de capital, saindo dos EUA em direção aos emergentes, impulsionada pela escalada dos conflitos comerciais.

Com o Ibovespa negociando abaixo de 7x lucro (em janeiro), em uma economia relativamente estável frente aos seus pares, surfamos um movimento conjuntural que tem potencial para se tornar estrutural.

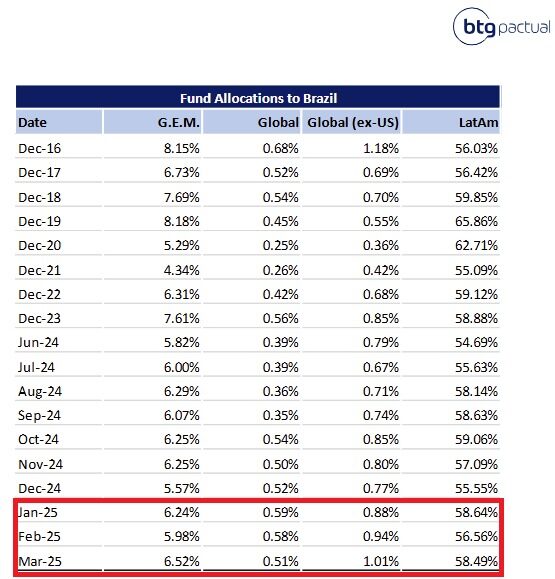

Como reflexo disso, estamos observando a maior alocação de investidores globais no Brasil desde 2016:

E, depois de muito tempo, até os fundos de ações brasileiros voltaram a receber aportes.

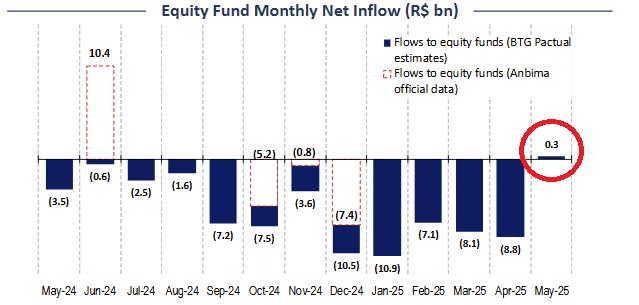

No entanto, a verdade incômoda continua:

Apesar dos recordes, os fundos seguem com uma das menores alocações em ações desde o impeachment de Dilma.

Poucos estão realmente comprados em Bolsa no Brasil.

E para onde vamos?

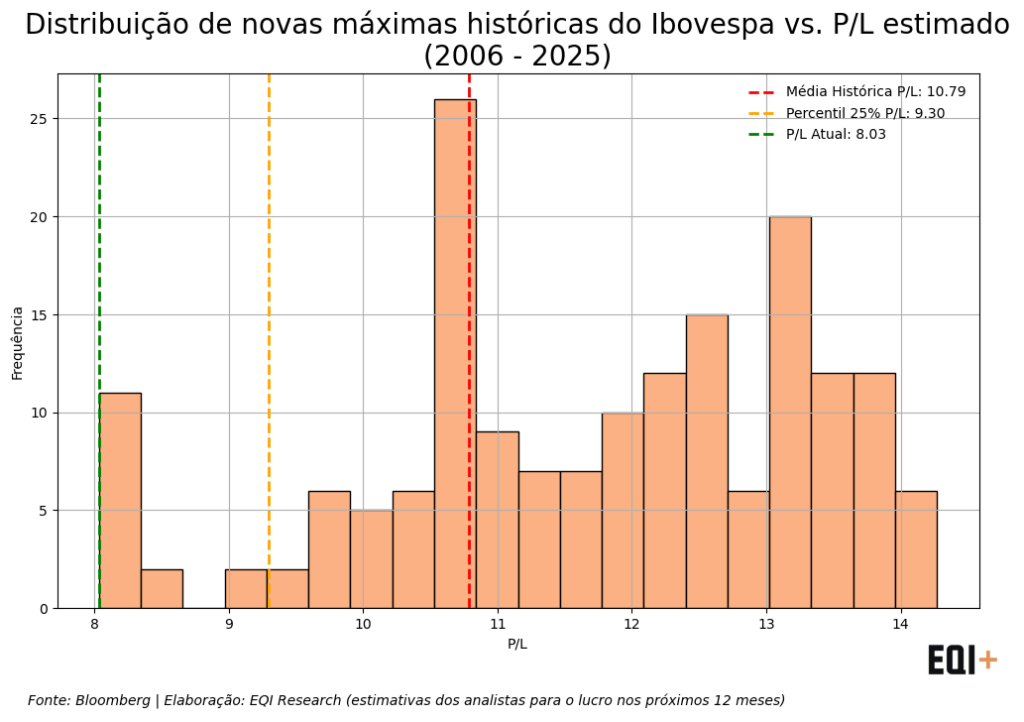

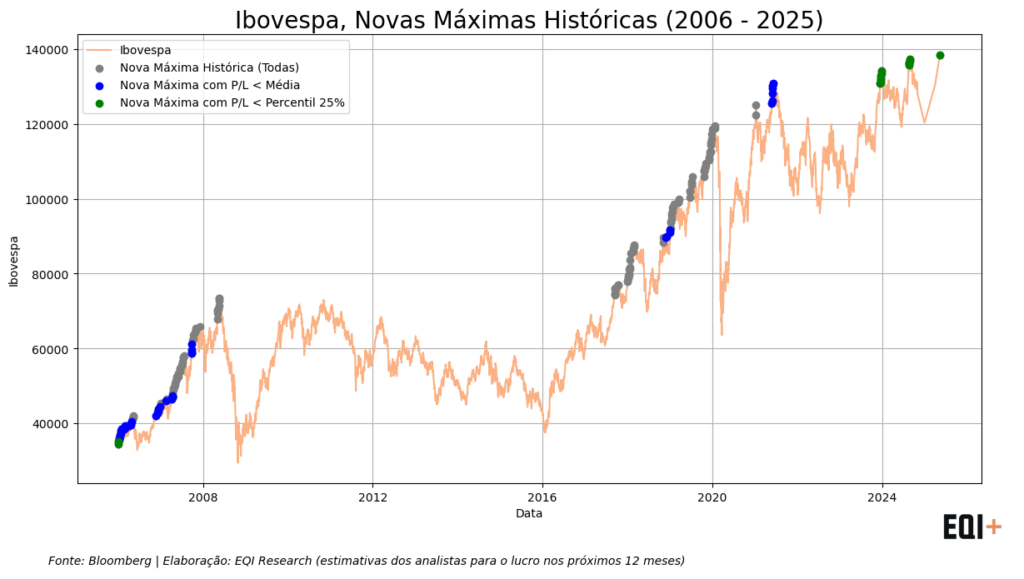

Repito o que tenho dito dentro do EQI+ e aos jornalistas que me pedem opinião: poucas vezes vi a Bolsa superar novas máximas com múltiplos tão deprimidos.

E a verdade é que isso é raro mesmo.

Desde 2006, o Ibovespa quebrou 176 recordes históricos em termos nominais, mas apenas em 32% das vezes furou o teto com o Ibovespa negociando a um múltiplo Preço / Lucro abaixo da média histórica, menos ainda em descontos superiores a 15% (apenas 8,5% dos casos).

Se tirarmos as andanças recentes de 2024 para cá, isso só foi visto em 2006, no auge do boom das commodities.

Mas lá lucros corporativos subiam em proporção bem superior ao índice — cenário um pouco diferente do atual.

Existe, sim, a possibilidade de a economia brasileira piorar a partir daqui e convivermos com revisões negativas de lucro que carregarão os múltiplos mais próximos das médias históricas, no entanto, vejo poucas sinalizações nesta direção.

Lembre-se que mais da metade do Ibovespa depende da atividade econômica global (commodities), de investimentos em infraestrutura básica (utilidades) e de serviços financeiros (bancos e seguradoras). Na prática, negócios menos elásticos em horizontes temporais mais longos.

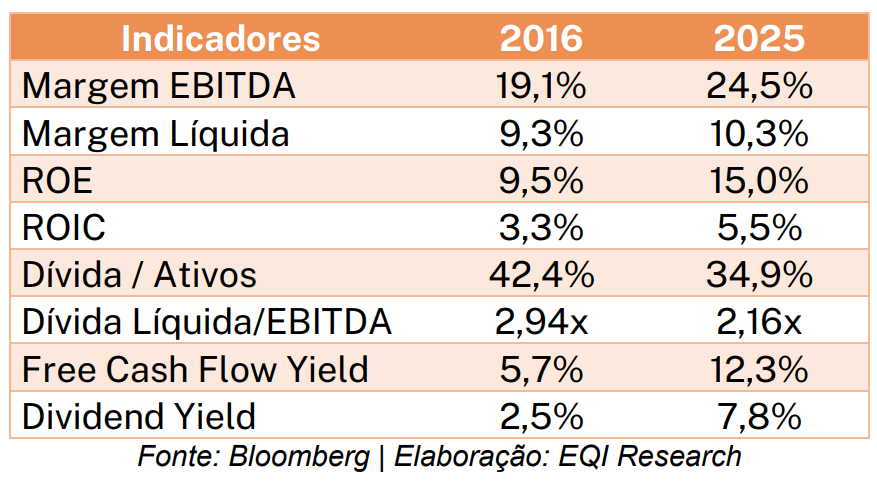

Soma-se a isso um universo de empresas financeira e operacionalmente muito mais saudáveis do que em 2016:

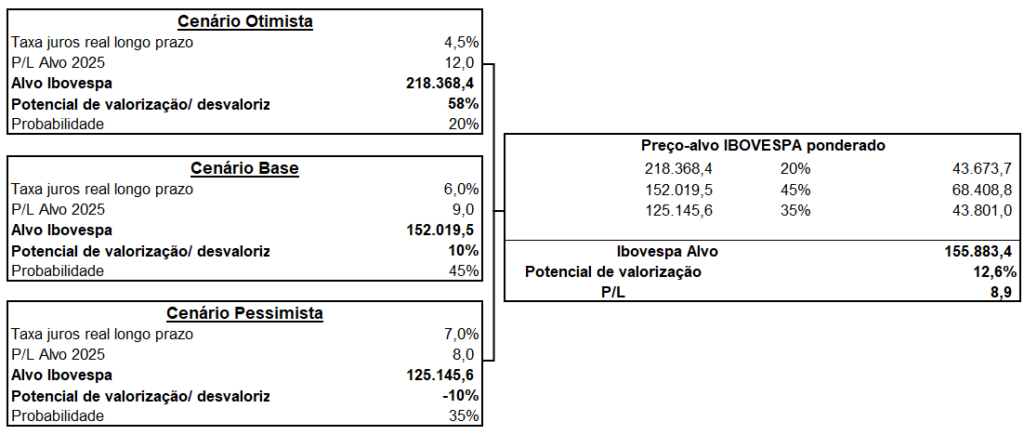

Isto é, mesmo que as coisas caminhem por um caminho tortuoso, vejo a probabilidade de um ajuste de múltiplos via alta do Ibovespa muito mais razoável nos próximos anos.

Ainda que, dentro de uma matriz de probabilidade, estejamos mais pessimistas do que otimistas, levando em consideração o que é, hoje, expectativa dos analistas do mercado para o lucro das empresas que fazem parte do Ibovespa, vemos o índice muito mais próximo dos 155 mil pontos do que de um retorno à – por muito habitada – casa dos 110-120 mil pontos.

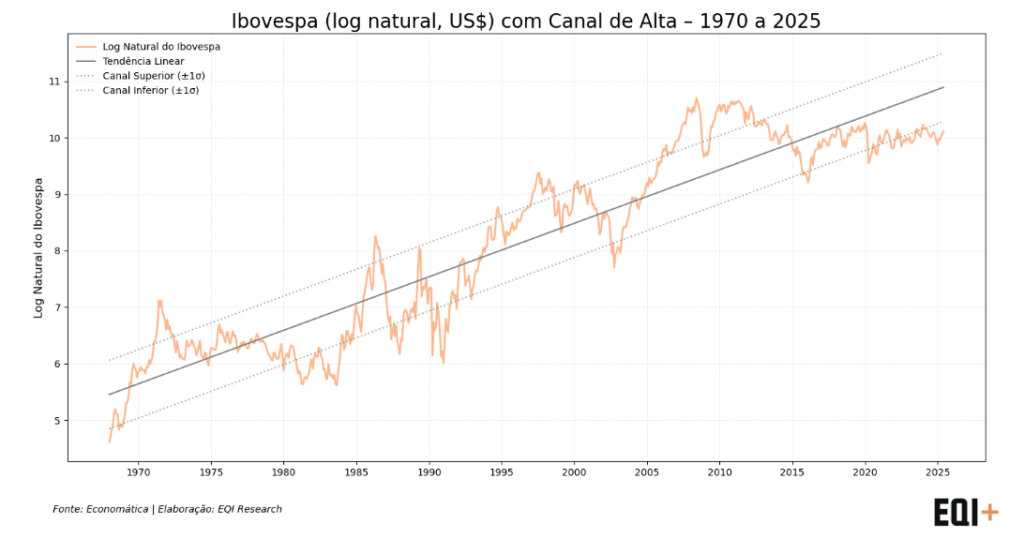

E correndo o risco de soar muito otimista, fecho meu argumento mostrando um gráfico que me mantém firme contra as tormentas do dia a dia:

Se olharmos o comportamento do Ibovespa, em dólar, desde a década de 1970, ajustado por uma escala logarítmica para permitir a comparação visual dos valores no tempo, nitidamente vivemos, mesmo diante dos recordes nominais em real, em um dos mais longos períodos de underperformance da Bolsa.

De duas uma: ou o futuro é promissor ou o canudo entortará para o lado.

Se eu te falasse o quanto o real e mais o Ibovespa precisariam se valorizar para retornar à média desse canal você até se assustaria, por isso, prefiro apenas ficar com o nosso target para o índice neste 2025.

Acostume-se com novos recordes!

P.S.: A carteira de ações do Grande Reset, a nossa tese que alertou para uma janela de entrada na Bolsa brasileira ainda aos 120 mil pontos, continua proporcionando retornos extraordinários desde fevereiro: já dobra o Ibovespa, com papéis acumulando alta de mais de +20%. E pode ser apenas o início, como você viu aqui. A carteira está disponível agora sem custo por este link exclusivo.

Por Felipe Paletta, analista CNPI da EQI Research