“Você não pode imprimir um barril de petróleo ou uma tonelada de cobre.”

Essa frase foi dita por Larry McDonald, ex-executivo de Wall Street que previu a crise de 2008 e tornou-se referência quando o assunto são riscos sistêmicos ou antecipações de mudanças estruturais no mercado global.

Em recente participação no podcast MacroVoices, ele defendeu a tese de que estamos entrando em um novo regime macroeconômico com foco em ativos reais, aqueles físicos e tangíveis que possuem um valor intrínseco.

Esse ponto de vista é intrigante demais para passar batido, independentemente da sua corrente de pensamento ou da forma como você aloca seu patrimônio hoje. E tem me levado a reflexões diárias sobre o tema – algumas delas compartilho a seguir.

O pano de fundo: uma economia inundada de dinheiro

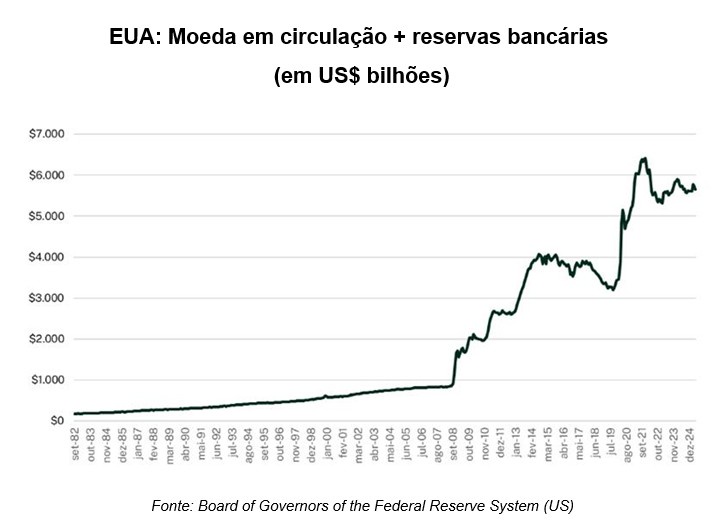

Falando em imprimir, caro leitor, vale lembrar: desde a pandemia, o mundo vive uma explosão de liquidez. Houve uma expansão histórica da base monetária nos Estados Unidos, na Europa e no Brasil.

Em outras palavras, há mais dinheiro em circulação, com menos ativos escassos por trás. Isso fica ainda mais claro quando olhamos o próximo gráfico, que mostra o crescimento da base monetária bruta dos EUA.

Essa é a raiz da inflação estrutural que enfrentamos hoje, mas ela não está sozinha. A atual fase de reindustrialização dos EUA, aliada à desglobalização e aos estímulos fiscais persistentes, acaba por criar um cenário ainda mais inflacionário.

Falamos de um cenário em que produzir em território americano custa mais caro do que importar da Ásia. E os governos, em vez de cortar gastos, seguem ampliando déficits.

Populismo, dívida e repressão financeira

O que vemos tanto nos EUA quanto no Brasil é o avanço de um populismo fiscal disfarçado de “responsabilidade social”, em que os governos gastam além da conta sem sinalizar contrapartidas.

Assim, o endividamento explode e, para evitar crises de confiança, os governos só podem responder por dois caminhos: inflação e repressão financeira, ou seja, manter juros abaixo da inflação para reduzir o valor real da dívida.

Nesse ambiente, por exemplo, faz cada vez menos sentido confiar cegamente em títulos públicos de longo prazo.

A migração para ativos tangíveis

É nesse contexto que entra a tese de Larry McDonald: a migração de capital para ativos reais. Estamos falando de ativos que não podem ser impressos, manipulados ou desvalorizados por decisões políticas.

Entre os principais destaques desse ponto de vista estão:

• Energia

Petróleo e gás natural, urânio

• Metais industriais

Cobre (essencial para a transição energética e a reestruturação do grid elétrico dos EUA), lítio, níquel e alumínio (críticos para baterias, energia limpa e infraestrutura)

• Metais preciosos

Ouro e prata (proteção clássica contra desvalorização monetária, preferidos por bancos centrais)

• Terra e agricultura

Propriedades e commodities agrícolas, como milho, soja e trigo

• Infraestrutura e imóveis reais

Ativos físicos com receita regulada, resiliência inflacionária e baixa elasticidade de oferta

Como posicionar seu portfólio?

Em resposta à própria tese, Larry McDonald propõe, nos EUA, a substituição do tradicional portfólio baseado na relação 60/40 (ações e bonds) por uma alocação mais “realista”, composta por 40% em ações, 30% em títulos e 30% em commodities.

No Brasil, esse debate pode ganhar ainda mais relevância nos próximos anos. Talvez esteja chegando a hora em que repensaremos o excesso de exposição de nossas carteiras ao CDI, taxa que serve de referência para os investimentos em Renda Fixa no país.

Ações de valor, como as pertencentes a empresas de energia, mineração, infraestrutura e terras, reforçariam seu protagonismo nesse novo cenário.

Falamos de empresas com ativos físicos, produção concreta e fluxo de caixa atual, muitas com Free Cash Flow Yield– ou rendimento do fluxo de caixa livre (que relaciona o fluxo de caixa de uma empresa com o seu valor de mercado) – de 10% a 15%.

E se McDonald estiver certo… Como fica seu portfólio?

Segundo ele, “estamos caminhando para um mundo multipolar, com inflação mais alta, juros mais altos, tensões geopolíticas… e, nesse mundo, as commodities tendem a superar as ações.”

Independentemente do que o futuro nos reserva, com o sinal 100% verde à teoria de McDonald ou não, fica a provocação: O que você tem feito pelo seu portfólio, de olho nos próximos cenários?