Você já comprou alguma coisa por empolgação, com medo de que fosse acabar ou porque todo mundo estava comprando? Já teve a certeza de estar fazendo um ótimo negócio na hora, para logo depois acabar descobrindo que não era?

Pois bem, se você respondeu que sim a uma dessas perguntas, então temos mais uma coisa em comum, além do interesse em finanças e investimentos. É que isso também já aconteceu comigo, e acabou me deixando uma lição bem valiosa…

Na primeira vez que fui visitar meus sogros, no interior de São Paulo, eu queria levar um presente para agradecer a receptividade e causar uma boa impressão. Como não tinha muito espaço na mala, precisava ser algo pequeno, mas especial – e, dentro do que eu imaginava que agradaria, um bom vinho parecia a melhor opção.

Fui até uma loja para escolher a garrafa, já que não sou um grande conhecedor de vinhos e queria a ajuda de um especialista. Ao chegar, percebi uma aglomeração em volta de uma bancada. Ao me aproximar, vi que havia uma promoção e que as garrafas estavam acabando rápido.

Nesse momento, por impulso, peguei um dos vinhos e considerei o processo de decisão encerrado: afinal, se estava vendendo rápido e com desconto, não tinha como eu ter feito um mau negócio, certo?

Saí da loja satisfeito e não pensei mais no assunto, até chegar na casa dos meus sogros. Ao entregar o presente, percebi um sorriso meio amarelo entre eles. Não sabia se era por causa do vinho ou de quem estava dando o vinho.

No almoço, resolvemos abrir a garrafa. Meus sogros, para mostrar que apreciaram o meu gesto, serviram a bebida a todos. No primeiro gole, entendi para quem era o sorriso amarelo: o vinho que eu havia comprado para impressionar não era bom, muito longe disso – parecia mais um suco requentado.

E, para piorar, depois percebi que a garrafa nem tinha sido barata.

Moral da história: comprei gato por lebre. Achei que estava levando um bom vinho por um bom preço e, na verdade, não era nem um nem outro. Para completar, ainda passei vergonha. O lado bom é que, algum tempo depois, contei a história para eles e hoje, para meu alívio, ela é motivo de piada e bom humor em todas as visitas.

Agora, eu imagino que você possa estar se perguntando: mas o que essa história tem a ver com investimentos?

E a resposta é muito simples: assim como aprendi naquele dia, saber se você está comprando um bom ativo pelo preço certo é essencial para ter um retorno compatível com suas expectativas.

No mundo dos investimentos, essa análise costuma ser ainda mais difícil no momento da compra. Muitas vezes, investir sem avaliar profundamente a relação risco-retorno leva a resultados aquém do esperado e à sensação de ter feito um mau negócio.

Além disso, comprar algo apenas porque outros estão comprando raramente é a melhor decisão – muito pelo contrário: as chances de arrependimento são grandes.

No mercado financeiro, esse cuidado é ainda mais importante, pois, diferentemente do vinho que eu comprei, os preços dos ativos são determinados pela oferta e demanda. Assim, quando a demanda está aquecida, os preços sobem e o retorno esperado tende a cair.

Por que os títulos de Renda Fixa exigem mais cautela do investidor agora

É exatamente o que estamos vendo hoje em um segmento do mercado: os títulos de crédito privado, especialmente os incentivados. Ao longo dos últimos anos, houve um salto na demanda por esses papéis, impulsionado pelas elevadas taxas de juros no Brasil.

Para se ter uma ideia, o estoque passou de R$ 280 bilhões em 2013 para mais de R$ 1 trilhão em junho de 2025. A expansão das plataformas de investimento também ajudou, e o apelo da isenção de imposto de renda é grande.

Mais recentemente, como alternativa ao aumento do IOF, o governo propôs o fim da isenção para novas emissões a partir de 2026, com alíquota de 5% de IR.

Como escrevi na newsletter “Renda Fixa: O que de fato deve mudar nos seus impostos e retornos?”, publicada logo após o anúncio da Medida Provisória, essa mudança deve aumentar a demanda até o fim de 2025, já que os títulos emitidos antes manterão a isenção.

O resultado dessa corrida é que investidores estão “formando fila na frente do estande” para comprar papéis que estão “acabando”, pressionando para baixo os spreads – ou a diferença – pagos em relação aos títulos públicos.

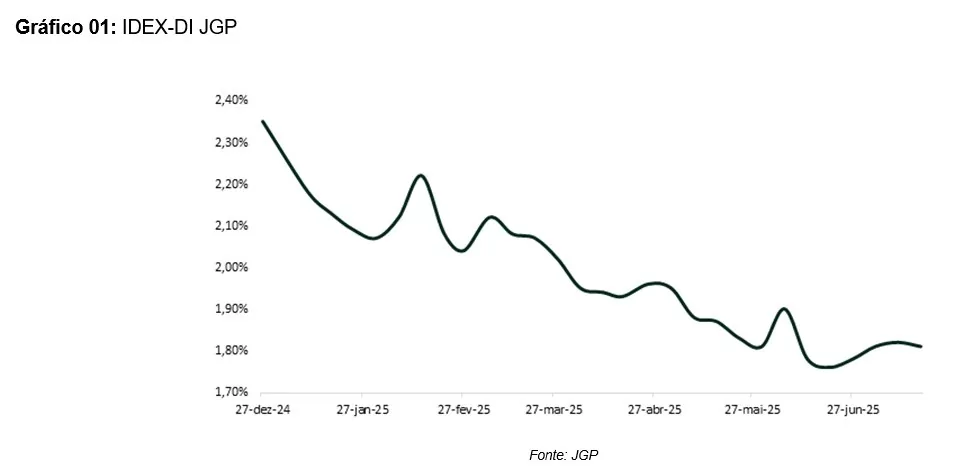

No gráfico abaixo, isso fica mais claro. Ele mostra a média dos spreads dos títulos de crédito privado sobre o CDI, taxa de referência para o cálculo da rentabilidade da Renda Fixa no Brasil.

Perceba o quanto a diferença vai diminuindo no canto inferior direito da imagem…

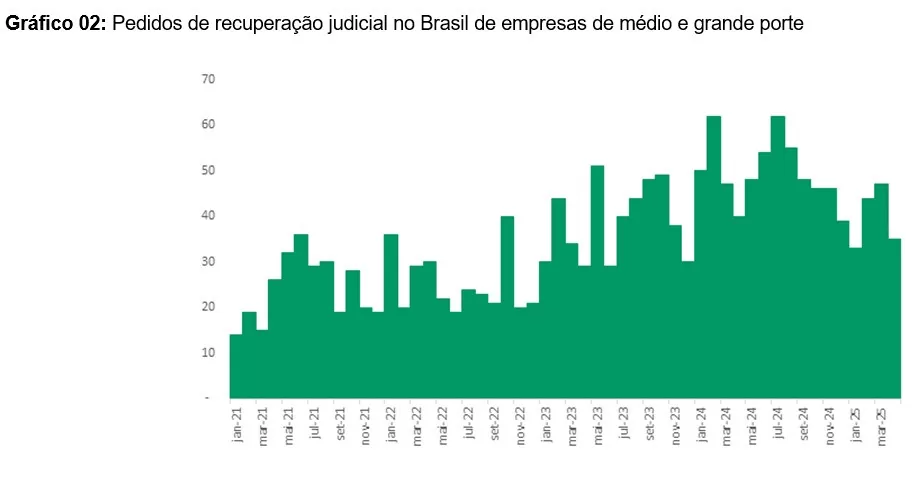

Esse movimento, por si só, já acende um alerta. Mas ele acontece justamente em um momento em que o número de pedidos de recuperação judicial no país vem aumentando – ou seja, o risco de crédito cresce enquanto cai a remuneração que vem como contrapartida aos investidores por acabarem assumindo esse risco.

Isso também fica ainda mais claro no gráfico a seguir…

Essa situação dos títulos incentivados me lembra muito o episódio do vinho. A ameaça do fim da isenção e a alta procura são como a “promoção imperdível” que me levou a comprar algo sem analisar direito.

Para não acabar comprando gato por lebre, o investidor precisa de cautela e de uma boa análise. Quando a demanda por um ativo está muito alta, os retornos tendem a ser menos favoráveis e as oportunidades, mais escassas.

Por isso, este é um momento para redobrar a atenção com os títulos isentos.

Em alguns casos, a remuneração pode não compensar o risco assumido e os fatores que sustentam os preços atuais podem se reverter no futuro. Deixando quem comprou na euforia e por impulso com retornos bem inferiores aos que poderia conseguir em uma oportunidade mais adequada.