A Tenda (TEND3) apresentou performance abaixo do esperado em seus dados operacionais do quarto trimestre do ano passado (4TRI25). No entanto, os dados reportados foram considerados sólidos. O maior problema ficou por conta do projeto Casapatio Canoas da Alea (subsidiária da Tenda), que se esperava que fosse lançado neste trimestre, foi adiado para o primeiro semestre do ano.

“A velocidade de vendas foi sólida, de 24% no quarto trimestre (+80bps a/a), apesar de ter sido afetada pelos lançamentos tardios (36% dos lançamentos ocorreram na última semana de dezembro)”, informou trecho do relatório divulgado pelo BTG Pactual (BPAC11).

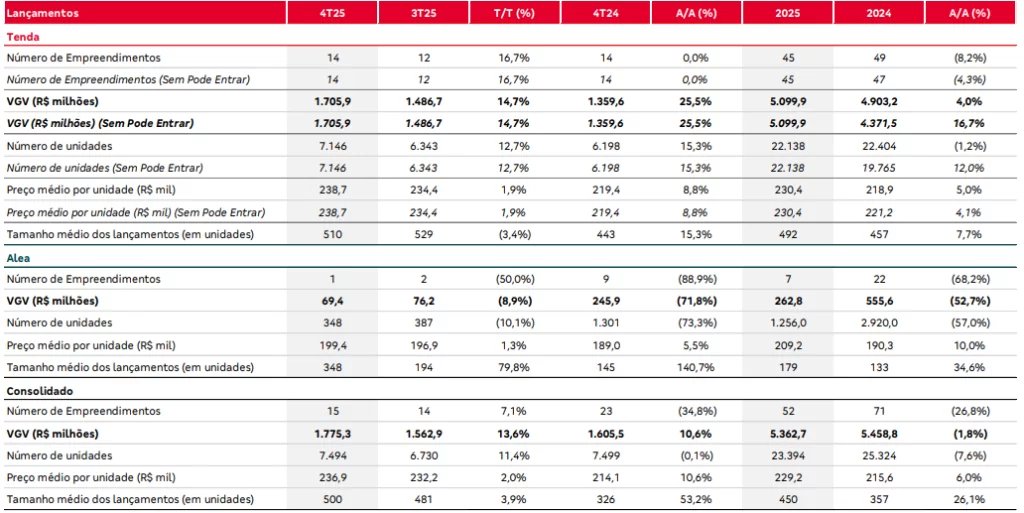

No último trimestre do ano passado, a construtora lançou 15 projetos, totalizando R$ 1,8 bilhão, dos quais 14 projetos (R$ 1,7 bilhão) foram sob a marca Tenda e apenas um projeto (R$ 69 milhões) sob a marca Alea. Mais uma vez, isso ficou em linha com a projeção BTG, excluindo o Casapatio Canoas, (aproximadamente R$ 300 milhões), que o banco de investimentos esperava que fosse lançado no quarto trimestre de 2025 (de acordo com a empresa, as licenças devem ser obtidas no primeiro semestre deste ano.

Os dados sobre o trimestre da Tenda não foram bem recebidos pelo mercado, já que a ação da Tenda recua mais de 4%, a R$ 24, aproximadamente, aproximando-se dos valores mínimos registrados neste começo de 2026.

Tenda (TEND3): resultados satisfatórios

Diante dos dados, o banco de investimentos citou que os resultados operacionais da Tenda no último trimestre de 2025 foram considerados satisfatórios. O BTG viu duas mensagens claras enviadas pelos números: as operações locais da Tenda prosperaram, com lançamentos e vendas crescendo bastante, enquanto a Alea ainda luta pela evolução dos lançamentos e pela utilização da capacidade instalada da fábrica (o que explica seu fraco desempenho financeiro).

“Continuamos otimistas em relação às ações, pois a Tenda está a caminho de apresentar margens sólidas, ROE e geração de caixa, enquanto a Alea pode melhorar gradualmente. Reiteramos, portanto, nossa recomendação de Compra para a Tenda, que está sendo negociada com múltiplos muito descontados (5x P/L 2026E)”, ressalta o BTG.

Safra: resultados levemente negativos

O banco Safra, por sua vez, avaliou que os resultados foram levemente negativos, pressionados pela maior concentração de lançamentos em dezembro. No entanto, ao excluir esses empreendimentos (cuja comercialização começou apenas no primeiro trimestre deste ano), a companhia teria alcançado um sólido índice de SoS trimestral de 27,0%.

Apesar disso, o Safra segue confiante no momento operacional da Tenda que virá adiante, uma vez que os recentes ajustes no Minha Casa Minha Vida (MCMV), com elevação do teto de preços e da elegibilidade a subsídios, devem sustentar a demanda.

“Em resumo, reiteramos nossa recomendação Outperform para TEND3, nossa principal escolha no segmento de baixa renda, destacando a melhora nas perspectivas de resultados, que deve levar a uma redução significativa do risco da tese de investimento”, avaliou.

Além disso, o Safra ainda vê as ações sendo negociadas a um P/L de 5,1x para 2026, a avaliação mais barata entre seus pares do segmento de baixa renda.

Como foi o resultado operacional do trimestre

A Tenda encerrou o quarto trimestre de 2025 com um ritmo considerado mais forte de lançamentos, reforçando sua estratégia de crescimento e diversificação dentro do MCMV. No período, a companhia lançou 14 empreendimentos, que somaram um Valor Geral de Vendas (VGV) de R$ 1,705 bilhão, representando avanços de 25,5% na comparação anual e de 14,7% em relação ao terceiro trimestre do ano.

O preço médio de lançamento por unidade atingiu R$ 238,7 mil no último trimestre de 2025, com altas de 8,8% frente ao mesmo trimestre de 2024 e de 1,9% ante o terceiro trimestre do ano. Segundo a companhia, o movimento reflete a estratégia de diversificação de atuação nas diferentes faixas do MCMV, com a inclusão de novos atributos nos empreendimentos, o que contribuiu para a elevação do ticket médio.

Leia também:

- Brava energia troca direção e promete “reviravolta” operacional

- Vale comemorar uma inflação bem acima do centro da meta?

- Aposta na queda da Selic? Então compre a ação da Motiva já

- O peso do agro em 2025 ainda limita a recuperação do Banco do Brasil

- Ações da Azul decolam mais de 200%, mas ainda longe do céu de brigadeiro

No consolidado de 2025, a Tenda reportou um VGV de R$ 5.099,9 milhões, crescimento de 4,0% em relação a 2024. Ao desconsiderar os números do programa Pode Entrar, o avanço teria sido ainda mais expressivo, de 16,7%. O preço médio anual por unidade ficou em R$ 230,4 mil, aumento de 5,0% na comparação com o ano anterior, reforçando a tendência de valorização dos lançamentos.

No segmento Alea, a empresa lançou um empreendimento no quarto trimestre, com VGV de R$ 69,4 milhões e preço médio de lançamento de R$ 199,4 mil por unidade. Já o projeto Casapatio Canoas, segue aguardando a obtenção de licenças pendentes. Com isso, as cerca de 1.500 unidades do empreendimento, que somam aproximadamente R$ 300 milhões em VGV, deverão ser lançadas e comercializadas ao longo do primeiro semestre de 2026.