Chegamos à metade de 2025 e, se tem algo que podemos afirmar com convicção, é que este não está sendo um ano monótono para o mercado financeiro. Apesar da boa performance de diversos ativos, especialmente os brasileiros, o período foi marcado por momentos de forte volatilidade.

Um dos indicadores mais conhecidos de estresse nos mercados, o VIX — também chamado de “índice do medo” — ilustra bem isso. Ao longo do ano, como podemos ver no gráfico abaixo, tivemos picos relevantes, como no anúncio das novas tarifas de importação propostas por Donald Trump, ou, mais recentemente, com os desdobramentos do conflito entre Irã e Israel.

Em momentos como esses, quem tem caixa na carteira leva vantagem. Manter uma parcela em liquidez cumpre três funções estratégicas: preservar capital, garantir acesso imediato a recursos e permitir decisões oportunas diante de turbulências.

Nesta coluna, quero mostrar por que — ao menos no Brasil — “cash is not trash”, em uma releitura da famosa frase do investidor Ray Dalio. Por aqui, ao contrário do que muitos pensam, o investidor é bem remunerado por esperar e tomar decisões com mais assertividade.

Em 2020, durante o Fórum Econômico de Davos, Dalio afirmou em entrevista à CNBC: “Cash is trash”. A frase, que fazia alusão ao fato de que dinheiro parado, ou em caixa, é um mau negócio, ganhou o mundo e passou a ser repetida por muitos investidores. Mas o contexto era completamente diferente do que vivemos hoje.

Naquela época, os juros nominais estavam próximos de zero em economias desenvolvidas, enquanto a inflação começava a ganhar força com os efeitos da pandemia. Carregar caixa, portanto, significava aceitar um retorno negativo em termos reais — ou seja, o investidor perdia poder de compra ao manter liquidez.

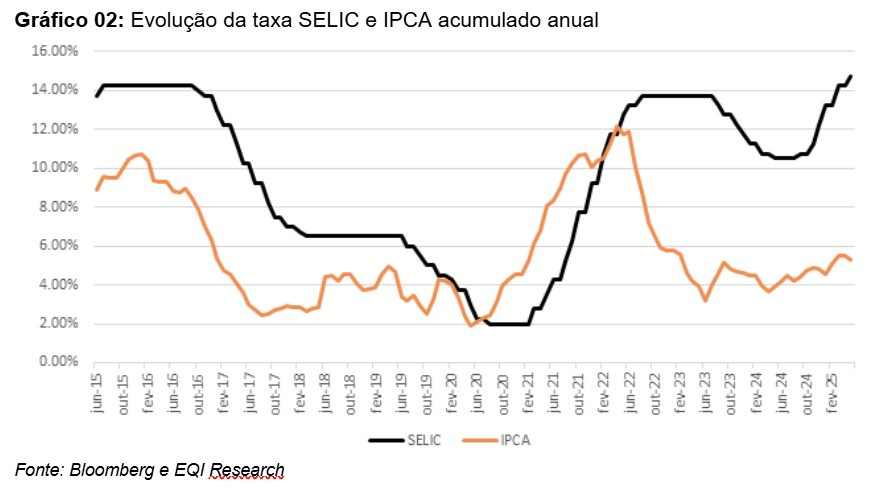

No Brasil, vivemos algo semelhante naquele momento. A taxa Selic chegou a 2% ao ano, enquanto a inflação superou, em muito, a meta de 3% do Banco Central. Isso resultou em juros reais negativos de cerca de 4,5% ao ano, em um cenário em que manter caixa era, de fato, uma péssima escolha.

Mas isso mudou. Com o avanço da inflação, a autoridade monetária respondeu elevando rapidamente a Selic, que saiu de 2% para 13,75% ao ano. Ao mesmo tempo, a inflação cedeu para um patamar mais controlado, entre 4% e 5% ao ano, como mostra o gráfico abaixo.

Desde então, os títulos públicos atrelados à Selic (as LFTs, por exemplo), que são uma das principais alternativas para aplicações de caixa, voltaram a oferecer retornos reais positivos. Com isso, o Brasil voltou a figurar entre os países com os maiores juros reais do mundo. E isso tem implicações importantes para você, investidor.

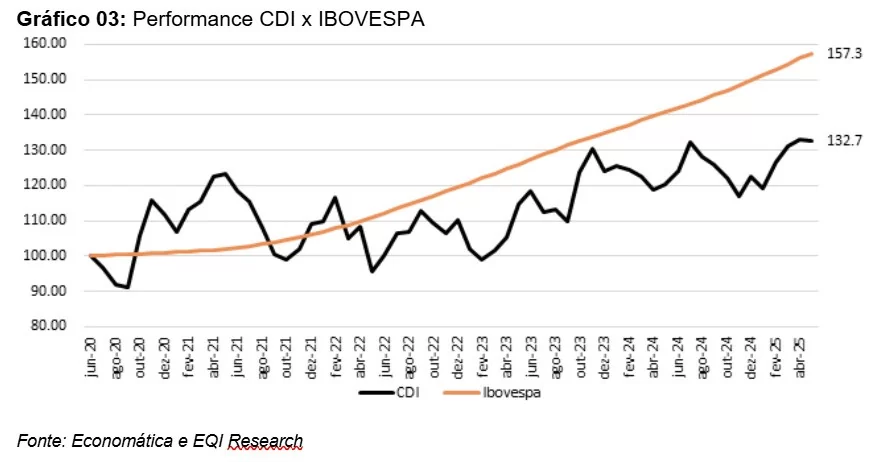

Hoje, no Brasil, você é muito bem remunerado por manter parte da carteira em caixa. Aplicações atreladas ao CDI têm entregado retornos reais consistentes. Em algumas janelas de tempo, até superaram ativos de maior risco, como mostra o gráfico comparativo entre o CDI e o Ibovespa nos últimos 5 anos.

Mas não é só pelo retorno. A atratividade do caixa no Brasil vai além. Ele é um instrumento de segurança. Ter uma reserva líquida permite que você atravesse períodos turbulentos — seja por questões pessoais ou por movimentos bruscos do mercado — sem precisar vender seus ativos a preços ruins.

Além disso, carregar caixa dá poder de decisão ao investidor. Em momentos de queda nos preços dos ativos, quem tem liquidez está em posição de vantagem: pode entrar em boas oportunidades quando elas aparecem — e elas sempre aparecem.

Por João Neves, analistas CNPI da EQI Research