O Governo Federal publicou a Medida Provisória 1.303/2025, que altera significativamente a tributação sobre investimentos antes considerados isentos para pessoas físicas. A proposta – que ainda precisa ser aprovada pelo Congresso e mesmo que entre em vigor exatamente como está redigida hoje, só será válida a partir de 1º de janeiro de 2026 -, já está gerando debates intensos entre especialistas e investidores.

Para analisar as mudanças e os impactos práticos da medida, a EQI Research realizou uma live na quarta-feira (25), com a participação de Carolina Borges, head da casa de análises e analista de fundos imobiliários, e João Neves, analista de renda fixa. Durante a transmissão, os especialistas esclareceram dúvidas e apresentaram simulações sobre os efeitos da nova tributação sobre ativos de renda fixa, como CDBs, LCIs, CRIs, CRAs, Tesouro Direto e debêntures.

Fim das isenções da renda fixa: o que muda com a MP 1.303/25?

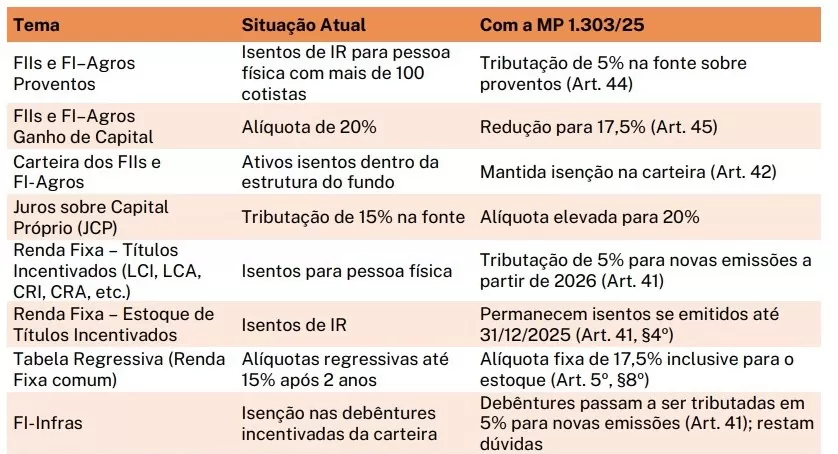

Hoje, investimentos em renda fixa seguem uma tabela regressiva de Imposto de Renda (IR) que varia de 22,5% (para aplicações de até 180 dias) a 15% (para mais de 720 dias). A nova proposta do governo unifica a alíquota em 17,5% para todos os prazos, eliminando o benefício para quem investe no longo prazo.

Além disso, ativos até então isentos de IR — como LCILCILCI, LCAs, CRIs, CRAs e debêntures incentivadas — passarão a ser tributados em 5% para novas emissões a partir de 2026. Fundos imobiliários (FIIs), Fiagros e FI-Infras também serão afetados, com tributação de 5% na fonte sobre os proventos das cotas emitidas após essa data.

Simplicidade ou retrocesso?

Para o governo, a proposta visa simplificar o sistema tributário e corrigir distorções. Já os especialistas alertam para possíveis prejuízos ao investidor de longo prazo. A tributação atual beneficia quem poupa. Já a nova estrutura tira essa vantagem e penaliza quem investe pensando no futuro.

João Neves também chamou atenção para os riscos da insegurança jurídica da medida.

“Você que comprou um título pensando em pagar 15% de imposto lá na frente vai acabar pagando 17,5%. Estão mudando a regra no meio do jogo”, criticou o analista, citando a quebra de previsibilidade para quem busca retorno em prazos mais longos.

Impacto direto nos rendimentos

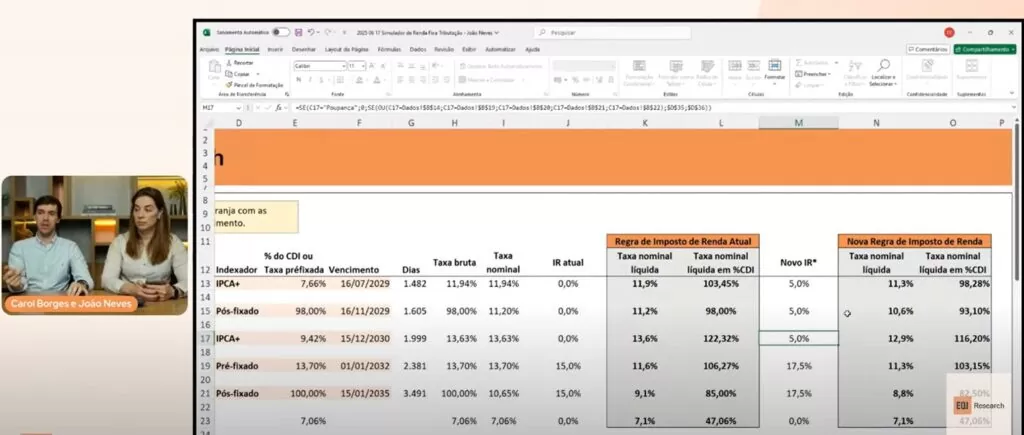

Na prática, a proposta faz com que títulos antes isentos passem a oferecer rentabilidades líquidas menores, exigindo ajustes nos retornos oferecidos pelas empresas emissoras. Neves demonstrou isso por meio de simulações ao vivo com o Comparador de Renda Fixa, ferramenta elaborada pela EQI Research. Em um exemplo com Certificados de Recebíveis do Agronegócio (CRAs) da empresa Minerva, com taxa de IPCA+ 7,66% e vencimento em 2029, o retorno líquido anual caiu de 11,9% para 11,3% após a incidência dos 5% de IR.

Outras simulações apresentadas durante a live reforçaram o impacto da nova MP sobre diferentes títulos. Um papel IPCA+9,42% com vencimento em 2030, por exemplo, teria sua rentabilidade líquida reduzida de 13,6% para 12,9% ao ano. Já um pós-fixado que paga 98% do CDI, com vencimento em 2029, passaria de 11,2% para 10,6% ao ano. Em um prefixado com taxa de 13,7% e vencimento em 2032, o retorno líquido cairia de 11,6% para 11,3%. E até um pós-fixado que paga 100% do CDI, com vencimento em 2035, sentiria o efeito, com a rentabilidade líquida recuando de 9,1% para 8,8% ao ano.

Já em títulos com vencimento próximo, como 2026, os investidores de curto prazo poderão até se beneficiar com a nova alíquota fixa de 17,5%, que representa uma redução em relação aos atuais 22,5% da tabela regressiva.

Setores estratégicos podem sair prejudicados

Carolina Borges lembrou que os ativos isentos sempre funcionaram como mecanismo de incentivo ao financiamento de setores estratégicos, como o agronegócio, infraestrutura e mercado imobiliário.

“Hoje, quase 40% do financiamento do agronegócio vem via CRAs e Fiagros. Há cinco anos, era metade disso”, disse Borges, citando dados da Anbima.

A mudança pode encarecer o custo de captação desses setores, comprometendo investimentos e o desenvolvimento de projetos de longo prazo.

“É um desincentivo para quem aposta no país no longo prazo”, reforçou Neves.

E a poupança?

Com as mudanças, a poupança se torna o único investimento isento de IR. Mas isso não a torna uma boa opção, segundo os especialistas.

“Mesmo com a tributação de 5%, muitos títulos ainda oferecem rentabilidade muito superior à poupança, com riscos igualmente baixos”, afirmou Neves.

“A poupança continua sendo uma cilada”, completou Borges.

O que fazer agora?

A MP ainda precisa ser aprovada pelo Congresso Nacional e pode sofrer alterações. Enquanto isso, a recomendação é que investidores busquem orientação para revisar suas carteiras.

“Aproveite o momento para conversar com seu assessor e analisar oportunidades. Ainda existem muitas opções rentáveis no mercado”, concluiu Borges.

Confira na live a simulação completa dos investimentos com os impactos da MP 1.303/25. Baixe o Comparador de Renda Fixa e faça sua própria análise. Clique no botão abaixo:

Leia também: