A EQI Research manteve sua alocação recomendada de ativos para o mês de setembro.

A casa de análise continua recomendando ao menos 10% do portfólio em investimentos no exterior (ou, alternativamente, em investimentos denominados em dólares norte-americanos).

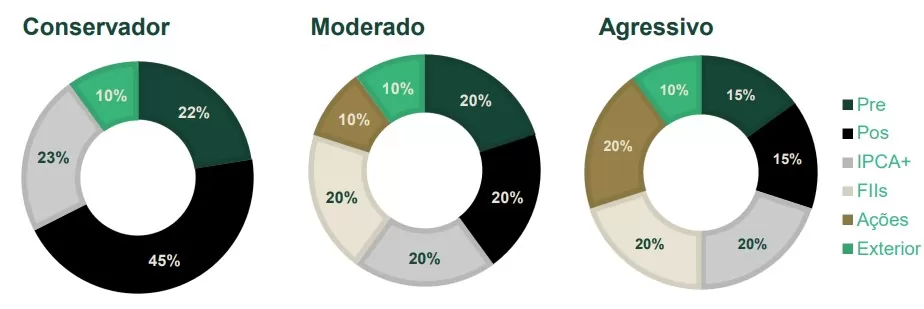

A Carteira Conservadora tem alocação 100% em renda fixa, predominantemente em pós fixados. As carteiras Moderada e Agressiva têm parcelas crescentes de renda variável, tanto em Fundos Imobiliários (FIIs) como em ações, bem como aumento do risco na parcela alocada em renda variável.

Alocação recomendada de ativos para setembro

Confira a alocação recomendada, de acordo com o perfil de investidor.

O que é alocação de ativos

A alocação de ativos é uma estratégia de investimento que envolve distribuir os recursos de um portfólio entre diferentes classes de ativos, como ações, títulos, fundos etc.

O objetivo dessa estratégia é equilibrar o risco e a recompensa, de modo a otimizar o retorno de acordo com o perfil do investidor, seja ele mais conservador, moderado ou arrojado.

A lógica por trás da alocação de ativos baseia-se na ideia de que diferentes tipos de investimentos reagem de forma distinta a condições de mercado, o que pode ajudar a reduzir a volatilidade do portfólio.

A relevância da alocação de ativos está relacionada à sua capacidade de diluir riscos. Em vez de colocar todo o capital em um único tipo de investimento, o investidor espalha os recursos entre opções que tendem a se comportar de forma divergente em cenários econômicos distintos.

Por exemplo, em períodos de crise econômica, enquanto as ações podem sofrer quedas, os títulos de Renda Fixa, que geralmente são menos voláteis, podem manter ou até aumentar seu valor. Assim, a combinação de diferentes classes de ativos pode proteger o portfólio de perdas acentuadas, ao mesmo tempo que possibilita aproveitar momentos de crescimento em determinados mercados.

As recomendações em relação à alocação de ativos variam de acordo com o perfil e os objetivos de cada investidor. Um investidor mais conservador, que busca proteger seu patrimônio, tenderá a alocar uma maior proporção de seu portfólio em ativos de Renda Fixa, como títulos públicos ou CDBs, que oferecem menor risco, mas também menor potencial de retorno.

Já um investidor mais arrojado, disposto a correr mais riscos em busca de retornos mais elevados, pode optar por destinar uma parcela maior para ações e outros ativos mais voláteis.

Um princípio importante é o de reequilibrar periodicamente o portfólio, ajustando as proporções de cada classe de ativo conforme as mudanças no mercado ou nos objetivos pessoais.

Outro aspecto relevante é a diversificação dentro de cada classe de ativos, investindo, por exemplo, em diferentes setores dentro da bolsa de valores ou em títulos de variados emissores e prazos.

A alocação de ativos é amplamente considerada uma das ferramentas mais eficazes para gerenciar o risco e manter uma estratégia de longo prazo alinhada com os objetivos financeiros do investidor.

Cenário da alocação de ativos para setembro

O Federal Reserve (Fed), banco central americano, deve iniciar os cortes de juros em sua próxima reunião, dia 18 de setembro. Dados mais robustos recentes respaldam o consenso atual de cortes de 25 pontos-base na taxa de juros para as três reuniões que ainda faltam este ano.

No Brasil, Gabriel Galípolo foi oficialmente indicado como o novo presidente do Banco Central. Tal indicação já era esperada, mas a oficialização retira cenários de cauda com nomes exóticos. O mercado continua a precificar aumentos juros nas curvas e as expectativas de inflação para 2025 continuam bastante distantes da meta de 3,0% ao ano. O nível de atividade local segue forte e o mercado de trabalho segue apertado.

A expectativa para a taxa de juros no Brasil foi revisada para cima recentemente. Agora, a casa de análise aponta que o Comitê de Política Monetária (Copom) do Banco Central deve subir os juros em 25 pontos-base na reunião do próximo dia 18, com Selic chegando a 10,75%. Até o final do ano, a projeção é que a taxa alcance 11,75%. Para 2025, a expectativa é que Selic feche o ano em 10,7%, depois de ter chegado ao pico de 12,50% em meados do ano. E, em 2026, a expectativa é por 9,75%.

Cenário para cada ativo

Confira abaixo as expectativas para cada ativo.

Ações

A entrada de dinheiro estrangeiro seguiu forte em agosto, com entradas líquidas de R$ 10 bilhões. Foi o segundo mês consecutivo com fluxo estrangeiro positivo. No acumulado do ano, no entanto, o saldo ainda é negativo, de R$ 21,4 bilhões, fruto das saídas no primeiro semestre. As incertezas principais diminuíram, tanto externas quanto internas.

“Olhando adiante, estamos fazendo alterações de modo a refletir uma carteira mais exposta ao risco controlado, uma vez que nosso cenário-base segue sendo de cortes de juros nos EUA nos próximos meses, situação na qual esperamos que o fluxo estrangeiro continue positivo”, avalia a casa de análises.

Fundos Imobiliários

A EQI Research segue posicionando a Carteira Recomendada de FIIs com cautela. “Mantemos uma posição conservadora em fundos de papel, visando uma volatilidade mais baixa e boa remuneração mensal. Também vemos boas oportunidades em diversos subsegmentos de tijolo, principalmente devido ao desempenho operacional dos FIIs”, aponta. A precificação do setor possui forte correlação negativa com os juros futuros, podendo apresentar um horizonte mais longo de maturação, ressalta a casa de análise.

Renda Fixa

Os títulos pós-fixados estão com rendimentos interessantes em termos reais e oferecem proteção contra uma deterioração adicional do cenário, assim como também contribuem para menor volatilidade da carteira.

Os títulos de inflação (IPCA+) têm a melhor relação risco-retorno. “Além de oferecerem altas taxas (carrego), eles protegem contra uma inflação mais elevada do que esperamos, reduzindo os riscos do nosso cenário. Preferimos títulos na parte intermediária da curva, pois eles oferecem maior potencial ganhos com a redução da curva de juros do que os títulos com vencimentos mais curtos, sem o alto risco e volatilidade dos títulos mais longos”.

Já para os prefixados, o risco de uma elevação na taxa Selic nas próximas reuniões do COPOM aumentou, o que reduz a atratividade dos títulos com vencimentos mais curtos. “Apesar de seguirmos vendo oportunidade, a relação risco e retorno piorou um pouco. Para os vencimentos mais longos não entendemos que os prêmios são significativamente superiores aos vencimentos mais curtos para justificar o risco maior risco”, afirma a research.