HomeArtigosEQI ResearchEQI Research explica novo IR e os impactos para investidores e profissionais liberais: confira!

Oferecido por

EQI Research explica novo IR e os impactos para investidores e profissionais liberais: confira!

Como o novo imposto de renda vai impactar a renda de quem recebe dividendos de ações e de profissionais liberais. Entenda com a equipe da EQI Research!

Em live realizada na quarta-feira (8), a EQI Research reuniu seus analistas para discutir as mudanças promovidas no Imposto de Renda, aprovadas pelo Congresso e já sancionadas pelo presidente da República. Participaram do encontro Carolina Borges, head e analista de Fundos Imobiliários, João Zanott, analista de Fundos de Infraestrutura e Ações, e João Neves, analista de Renda Fixa.

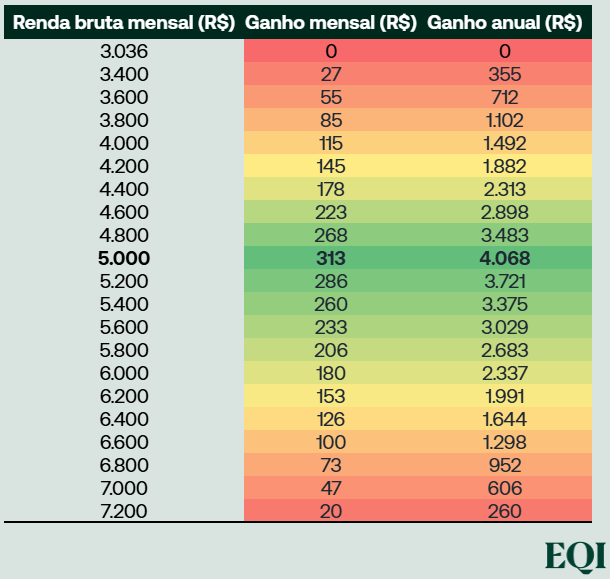

O debate começou explorando a isenção de IR para quem ganha até R$ 5 mil por mês. A equipe apresentou uma tabela mostrando a economia em cada faixa salarial, com destaque para os contribuintes que recebem próximo de R$ 5 mil, os maiores beneficiados.

“Não se trata de uma correção da tabela do IR, como muita gente comentou. Isso teria impacto fiscal enorme e atingiria todas as camadas. O governo optou por um recorte mais restrito”, destacou João Zanott.

Impacto do novo IR sobre cada faixa salarial. Fonte: EQI Research

Para compensar a renúncia de arrecadação com a isenção, a proposta prevê a cobrança de uma alíquota progressiva de até 10% para quem recebe valores iguais ou superiores a R$ 50 mil por mês e possui alíquota efetiva de IR inferior ao mínimo estipulado.

Segundo Carolina Borges, a retenção será feita na fonte:

“Se você receber mais de R$ 50 mil em dividendos em um único mês, terá 10% retidos e precisará pedir restituição no ajuste anual, caso não se enquadre no teto. Isso pode levar empresas a escalonarem pagamentos para evitar prejuízos aos investidores.”

João Zanott, João Neves e Carolina Borges. Fonte: Reprodução/EQI Research

Alíquota efetiva: como vai funcionar o cálculo?

Mas o novo modelo de contribuição traz ainda mais complexidade: será necessário acompanhar a alíquota efetiva de cada empresa. Isso porque essa tributação dos dividendos será limitada ao teto do Imposto de Renda aplicável às pessoas jurídicas.

Na prática, se a alíquota efetiva da pessoa física, somada à da empresa, ultrapassar esse limite, o contribuinte deverá realizar um ajuste anual para recuperar o valor pago a mais. Isso significa que, caso a empresa esteja sujeita a uma alíquota de IR inferior ao teto – que pode variar entre 34%, 40% ou 45%, dependendo do setor de atuação -, a tributação incidente sobre os dividendos da pessoa física deverá ser de até 10%, ou até que a soma dessa alíquota com a alíquota paga pela empresa atinja o limite estabelecido para a pessoa jurídica.

Na prática, funciona assim: Se a empresa paga 25% de IR e o teto aplicável é 34%, o investidor complementa até 9% (ou seja, a diferença para atingir o teto).

Se a empresa já paga 34% ou mais, não há cobrança adicional sobre os dividendos. Em consequência, essa regra tende a aumentar de forma significativa a complexidade operacional no cálculo do imposto de renda e na realização dos ajustes anuais, pois será necessário acompanhar alíquotas de cada empresa, o total de dividendos recebidos e calcular a complementação individualmente para cada investidor.

Reflexos no mercado

Além dessas mudanças para residentes no Brasil, investidores estrangeiros que recebem dividendos de empresas brasileiras também passarão a estar sujeitos à retenção de Imposto de Renda na fonte, à alíquota de 10%. E os analistas também discutiram os efeitos indiretos da medida no mercado de capitais.

“Pode parecer algo distante do investidor comum, mas se a bolsa fica 10% mais cara para o estrangeiro, o preço das ações muda para todos. Isso mexe com o bolso de cada um de nós”, alertou Carolina Borges.

Para João Neves, a atratividade do Brasil no cenário global tende a diminuir:

“Empresas de setores estratégicos vão sentir o impacto. Isso pode influenciar o crescimento econômico pelos próximos anos.”

Isenções preservadas

Apesar das mudanças, investimentos como Fundos Imobiliários, Fiagros, LCIs, LCAs e debêntures incentivadas continuam isentos.

“Se você recebe R$ 30 mil de dividendos de ações e mais R$ 30 mil de FIIs, apenas a parte de dividendos de ações entra na conta. Os fundos imobiliários seguem livres de tributação”, lembrou Borges.

Na avaliação dos analistas, isso deve aumentar a atratividade dos ativos incentivados.

“FIIs e renda fixa tendem a ganhar espaço nos portfólios, inclusive do investidor estrangeiro, já que a distância entre isentos e tributados ficou ainda maior”, disse Zanott.

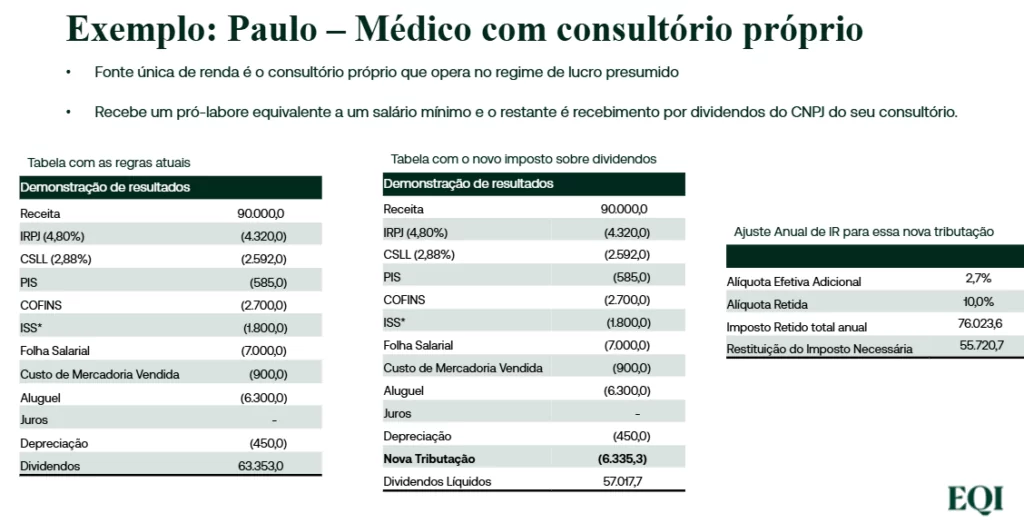

Caso prático: o médico Paulo

Para exemplificar, a equipe da EQI Research trouxe alguns exemplos, como o caso de Paulo, médico com consultório próprio que tem fonte única de renda e opera no regime de lucro presumido. Ele recebe um pró-labore equivalente a um salário mínimo e o restante é recebimento por dividendos do CNPJ do seu consultório, tendo renda mensal de R$ 90 mil. Pelas regras atuais, seus rendimentos líquidos são de R$ 63,3 mil. Com a nova tributação, o valor cairá para R$ 57 mil.

Isso porque ele teria uma alíquota efetiva adicional de 2,7%. Os 10% seriam retidos na fonte, mas ele teria que reivindicar uma restituição de mais de R$ 56 mil na declaração do IR.

“É um exemplo de como profissionais liberais que concentram renda em dividendos serão atingidos diretamente”, afirmou Borges.

Simulação de cálculo com novo IR. Fonte: EQI Research

Esse impacto será ainda mais relevante para grandes investidores e profissionais liberais que recebem dividendos de múltiplas empresas, já que cada distribuição poderá gerar retenções distintas e ajustes posteriores na declaração de IR.

“Vai ter uma senhora complexidade na hora de declarar o IR. O investidor precisará olhar cada detalhe. É um divisor de águas na forma como planejamos carteira e tributação”, resumiu João Neves.

Confira a live na íntegra e veja os outros exemplos explorados pela equipe da EQI Research: