HomeArtigosAssessoria patrimonial se torna essencial com tributação de lucros e dividendos

Assessoria patrimonial se torna essencial com tributação de lucros e dividendos

Para explicar o impacto das mudanças da tributação sobre lucros e dividendos e a relevância de contar com uma assessoria patrimonial, o portal EuQueroInvestir conversou com o advogado Daniel Bushatsky. Confira!

Com a aprovação do Projeto de Lei nº 1.087/2025 — agora aguardando apenas a sanção presidencial — profissionais liberais, empresários e investidores que recebem mais de R$ 50 mil mensais em lucros ou dividendos passarão a ser tributados a partir de 2026. Para explicar o impacto das mudanças da tributação sobre lucros e dividendos e a relevância de contar com uma assessoria patrimonial, o portal EuQueroInvestir conversou com o advogado Daniel Bushatsky, mestre e doutor em Direito Comercial e estudioso do sistema tributário brasileiro.

Segundo dados apresentados pelo especialista, desde a Constituição de 1988 o Brasil já editou mais de 7,8 milhões de normas, sendo 517 mil referentes a matéria tributária, o equivalente a 2,36 normas novas por hora útil – o que revela a complexidade da tributação brasileira.

“É um volume de legislação impossível para qualquer pessoa acompanhar sozinha. Por isso, ter planejamento deixou de ser recomendação e passou a ser necessidade”, afirmou Bushatsky.

Assessoria patrimonial na tributação de lucros e dividendos: afinal, o que é o PL 1.087/2025?

O Projeto de Lei nº 1.087/2025 é uma proposta que busca reorganizar a forma como o Imposto de Renda das Pessoas Físicas é cobrado no Brasil, combinando uma ampliação da faixa de isenção com novas regras de tributação sobre lucros e dividendos. A ideia central é aliviar o imposto para quem ganha até R$ 5 mil por mês e, ao mesmo tempo, criar mecanismos de tributação mais robustos para rendimentos elevados e para a distribuição de lucros, tanto no país quanto no exterior.

O projeto cria um novo modelo de retenção mensal de imposto sobre lucros e dividendos. Quando uma pessoa física recebe, de uma mesma empresa, valores superiores a R$ 50 mil no mês, haverá a retenção de 10% na fonte. Essa regra vale apenas para resultados gerados a partir de 2026, pois os lucros apurados até 2025 e cuja distribuição seja aprovada até o fim desse ano permanecem fora dessa sistemática, desde que pagos conforme as condições originalmente aprovadas. O imposto retido na fonte poderá ser usado posteriormente para reduzir a tributação mínima anual que será calculada na declaração da pessoa física.

Publicidade

Publicidade

Além da retenção mensal, o projeto institui uma tributação mínima voltada para contribuintes de alta renda a partir do ano-calendário de 2026. Essa tributação incidirá sobre pessoas físicas cujos rendimentos totais superem R$ 600 mil no ano. A alíquota é progressiva até atingir o limite de 10% para quem recebe R$ 1,2 milhão ou mais. A base de cálculo é ampla e reúne praticamente todos os tipos de rendimentos, exceto aqueles expressamente excluídos, como ganhos de capital, valores recebidos por doação ou herança, determinados rendimentos isentos de investimentos em renda fixa, rendimentos de Fundos Imobiliários e Fiagros negociados em bolsa que atendam a requisitos legais e lucros apurados até 2025 com distribuição aprovada dentro do prazo previsto.

O valor da tributação mínima não é simplesmente somado ao que o contribuinte já paga. Ele deve ser ajustado por meio de diversas deduções. Entre elas estão o imposto devido na declaração anual, o imposto pago exclusivamente na fonte sobre valores incluídos na base dessa tributação mínima, o imposto pago no exterior e, ainda, o imposto retido sobre dividendos que excedam o limite mensal de R$ 50 mil. Caso, depois de aplicar todas as deduções e o redutor, o resultado seja negativo, não haverá cobrança adicional.

Redutor de tributação mínima

Um ponto importante do projeto é o chamado redutor da tributação mínima, criado para evitar que a soma da tributação na empresa e na pessoa física ultrapasse as alíquotas corporativas nominais aplicáveis ao setor. Esse mecanismo funciona comparando a carga tributária efetiva de IRPJ e CSLL já paga pela empresa com a alíquota efetiva da tributação mínima da pessoa física.

Se a soma dessas cargas superar os percentuais nominais previstos para o setor, o contribuinte tem direito a um redutor calculado sobre os lucros e dividendos recebidos. Para viabilizar o cálculo, a empresa precisa comprovar seu lucro contábil. No caso de empresas do Simples Nacional ou do Lucro Presumido, o lucro pode ser estimado a partir de um cálculo simplificado previsto na lei. A Receita Federal poderá, inclusive, pré-preencher declarações considerando as informações fornecidas pelas empresas.

Dividendos e lucros enviados ao exterior

O projeto também trata da tributação de lucros e dividendos enviados ao exterior. Nesses casos, a regra geral é a retenção de 10% no momento do pagamento, crédito ou remessa. No entanto, lucros referentes a resultados apurados até 2025 e aprovados para distribuição dentro desse ano permanecem isentos, bem como valores remetidos a governos estrangeiros, fundos soberanos e entidades de previdência no exterior, conforme regulamentação futura.

Para evitar bitributação excessiva na esfera empresarial, o projeto prevê que beneficiários no exterior possam reconhecer um crédito fiscal quando a soma da carga tributária efetiva da empresa no Brasil, somada ao novo imposto retido, ultrapassar as alíquotas nominais aplicáveis ao setor. Os detalhes dessa opção serão definidos pelo Poder Executivo.

Depois de aprovado pelo Congresso, o texto aguarda sanção presidencial. Caso seja sancionado ainda em 2025, suas regras começam a valer em 1º de janeiro de 2026.

Daniel Bushatsky: entendendo o PL da tributação de lucros e dividendos em detalhes

A grande novidade do projeto de lei é a criação da tributação dos lucros e dividendos, extinta desde 1996 e agora restabelecida.

Segundo o PL, sempre que uma pessoa física receber mais de R$ 50 mil mensais em dividendos de uma mesma empresa, haverá retenção automática de 10% na fonte pela companhia pagadora.

Bushatsky explica:

“Se você recebe R$ 60 mil de dividendos em determinado mês, serão retidos R$ 6 mil. Se recebe R$ 65 mil, serão R$ 6.500. É automático e obrigatório.”

Importante frisar que o limite é por CPF, e não por CNPJ. Ou seja, pulverizar dividendos entre várias empresas não evita a tributação.

Para quem tiver renda anual acima de R$ 600 mil, entra em vigor o Imposto de Renda da Pessoa Física Mínimo (IRPFM), que define uma alíquota mínima progressiva entre 0% e 10%, levando em conta todos os rendimentos tributáveis e isentos (com algumas exceções). Essa regra complexifica ainda mais o planejamento 2025.

Advogado Daniel Bushatsky. Foto: Divulgação

Impacto para autônomos e empresários que hoje vivem de lucros distribuídos

A pergunta mais urgente feita a Bushatsky é: Qual será o impacto real para quem retira R$ 50 mil ou mais por mês em lucros e dividendos?

A resposta é direta:

“Esse recebimento vai ser tributado em 10%. Isso é fato. A partir daí, cada pessoa e cada empresa vai precisar se reorganizar.”

Entre as alternativas que passam a ganhar relevância, ele cita quatro caminhos principais:

1. Distribuir lucros até 31 de dezembro de 2025

Todo lucro apurado ou aprovado para distribuição até essa data estará livre da tributação de 10%, desde que pago até 2028, conforme regras de transição.

“Quem tiver lucros acumulados deve avaliar imediatamente se pode distribuir antes da virada do ano. É a última janela de isenção garantida.”

2. Criar uma holding familiar

A estratégia da holding familiar é bastante falada, mas que, segundo o advogado, só vale quando há propósito negocial real e participação familiar legítima.

“A holding permite distribuir dividendos entre vários CPFs da família. Mas não é para todo mundo. Filhos e cônjuge precisam ter vínculo com o negócio. E a Receita já deixou claro que vai fiscalizar.”

3. Reter mais recursos na empresa e reduzir retiradas pessoais

Com a tributação pessoal mais pesada, muitos empresários podem optar por deixar dinheiro na empresa e reinvestir — ou aumentar despesas legítimas dentro do propósito empresarial.

“Em vez de distribuir lucro para comprar um carro para o sócio, por exemplo, a empresa pode comprar o veículo para o executivo. É totalmente legal se fizer sentido para o negócio.”

4. Aumentar o capital social da empresa

Uma estratégia útil para quem pensa no futuro:

“Ao elevar o capital social, quando você vender a empresa no futuro, o impacto tributável será menor. É um planejamento poderoso.”

Quando a holding familiar realmente faz sentido — e quando não compensa

O especialista é categórico ao afirmar que a criação de holdings não deve ser feita por impulso ou por efeito manada.

Quando a holding funciona bem

Famílias com múltiplos membros atuando ou participando do negócio.

Patrimônios maiores (imóveis, participações, fazendas).

Situações com riscos sucessórios e tributários significativos.

Busca por governança familiar e prevenção de conflitos.

Quando a holding pode não valer a pena

Famílias pequenas ou sem integrantes aptos a compor a empresa.

Pessoas com apenas um imóvel de baixo valor ou patrimônio pequeno.

Quando o único objetivo é pagar menos imposto, sem propósito real.

“A Receita pode autuar estruturas criadas apenas para economia tributária. Tem que haver substância: assembleias, reuniões, atas, movimentações reais. Cada caso precisa ser estudado individualmente.”

Distribuir parte para a holding e parte para a pessoa física: ainda funciona?

Segundo Bushatsky, a estratégia pode seguir sendo válida, desde que:

A holding receba dividendos primeiro (sem retenção dos 10%).

Depois, distribua valores menores aos sócios pessoas físicas, dentro do limite de R$ 50 mil mensais.

Mas ele adverte:

“A estrutura precisa ser verdadeira. Sócios da holding precisam participar da atividade, ou ao menos do processo de gestão patrimonial. E tudo deve ser documentado.”

Estruturas mais adequadas para autônomos de alta renda

Profissionais como médicos, advogados, consultores e arquitetos que faturam acima de R$ 50 mil mensais devem avaliar três tipos de estrutura:

1. Holding familiar ou patrimonial

Boa para quem tem família participante, imóveis ou vontade de organizar sucessão.

2. Empresa operacional com melhor organização contábil

Em muitos casos, bastam ajustes como:

pró-labore adequado,

despesas operacionais legítimas,

segregação entre vida pessoal e empresarial.

3. Sociedade patrimonial separada da atividade profissional

Útil para proteger bens de riscos da atividade (processos, demandas, responsabilidade técnica).

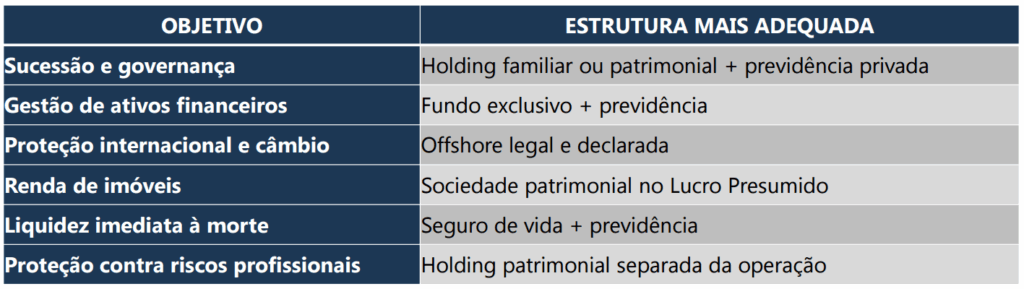

Bushatsky traz inclusive um quadro comparativo das melhores estruturas por objetivo, como fundos exclusivos, previdência e offshores legalmente estruturadas.

Como a Receita Federal deve enxergar essas operações

O advogado reforça o que a Receita já tem sinalizado:

“Propósito negocial, impostos pagos em dia e documentação. Se a holding não tiver substância, a autuação vem.”

Ele acrescenta:

“Há um movimento de endurecimento fiscal por causa da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e do Cadastro Imobiliário Brasileiro (CIB). 2026 em diante será de fiscalização intensa.”

Existem alternativas além da holding?

Sim — e várias delas fazem sentido dependendo do objetivo:

“A pior coisa é sair fazendo estrutura sem pensar. Cada caso é um caso, sempre, não adianta buscar o que funcionou para a prima ou o melhor amigo. É caso a caso.”

Quando a holding passa a ser mais barata que pagar imposto como pessoa física?

Segundo o especialista:

“Quase sempre vale a pena quando bem construída. A holding é uma empresa. O custo dela não é impeditivo — o que importa é o desenho correto: doação com usufruto, testamento, governança, regras internas.”

É possível reduzir tributação sem criar holding?

Sim. Em muitos casos, basta organizar a contabilidade:

classificação correta das despesas do negócio;

definição equilibrada entre pró-labore e lucros;

reorganização societária simples.

“Planejamento contábil bem feito resolve muito antes de qualquer estrutura sofisticada.”

2025 é o ano decisivo: o que deve ser feito agora

Bushatsky destaca que o planejamento precisa ocorrer antes de janeiro de 2026:

Distribuir lucros acumulados até 31/12/2025.

Fazer ata de assembleia registrando lucros existentes para pagamento até 2028.

Rever o capital social da empresa.

Mapear todos os recebimentos mensais para evitar surpresas.

Avaliar (com especialistas) se a holding é de fato necessária.

Há risco de o governo endurecer ainda mais?

“Sim. O Brasil está se alinhando à OCDE. O Cadastro Imobiliário Brasileiro (CIB) já mostra isso. A fiscalização ficará mais rígida.”

Bushatsky encerra com uma recomendação:

“Não existe resposta única. Cada pessoa tem estrutura, família, sonhos e patrimônios diferentes. Precisa de contador, advogado e assessor financeiro trabalhando juntos.”

A relevância da assessoria patrimonial diante da tributação de lucros e dividendos

Allan Teixeira, head de gestão patrimonial da EQI Investimentos, reforça que o momento é de organização imediata:

“Aqui na EQI nós temos uma equipe de planejamento financeiro especializada em assessoria patrimonial. Esse tema tem a ver com a importância de um bom planejamento. Nós temos uma lista de escritórios credenciados — inclusive o Dr. Daniel é um dos nossos escritórios parceiros.”

Ele conclui:

“Através de um bom planejamento financeiro, conseguimos detectar a necessidade das estruturas patrimoniais. Vamos apoiá-lo e guiá-lo com segurança pelas melhores alternativas do mercado.”