Quando comecei a trabalhar no mercado financeiro, no início de 2016, o Brasil vivia uma das maiores crises da sua história. Naquele momento, o PIB havia despencado 7,2% em dois anos e a inflação ultrapassava 10%, alcançando o maior nível desde 2003, enquanto a taxa Selic chegava a 14,25% ao ano.

Diante desse cenário, como recém-formado, meu sentimento era o de que eu havia chegado ao mercado financeiro no olho do furacão. Ninguém queria saber de Bolsa. Todos olhavam apenas para a renda fixa, já que os juros estavam em patamares bastante elevados, com títulos do Tesouro Prefixado pagando cerca de 16% ao ano e títulos Tesouro IPCA+ oferecendo taxas acima de 7,20% ao ano.

Aquele desejo que eu tinha durante a graduação de me tornar analista de ações parecia mais uma furada do que uma conquista. Eu estava entrando em um mercado que amargava anos de desempenho ruim, com os fundos de investimento passando por um forte período de resgates.

Apesar dessa situação, tive muita sorte de conseguir um emprego para trabalhar ao lado de um gestor renomado, um dos precursores das assets independentes no Brasil e alguém que já havia vivido momentos tão difíceis quanto aquele.

Mesmo diante de um cenário bastante desfavorável, esse gestor enxergava um ambiente mais positivo à frente, com os preços dos ativos de risco brasileiros em patamares muito atrativos, uma vez que já incorporavam a continuidade daquele cenário negativo que descrevi.

O que se viu nos anos seguintes foi um período de glória para os ativos brasileiros.

Os índices de ações apresentaram desempenhos surpreendentes, com o Ibovespa subindo 181%, quase 30% ao ano, até o início de 2020. No mesmo período, o índice de Small Caps avançou 275% – aproximadamente 38% ao ano –, enquanto os juros dos títulos IPCA+ recuaram para perto de 3% ao ano.

Agora, você pode estar se perguntando por que estou voltando quase 10 anos no tempo. A resposta é simples: o cenário que vivemos hoje me lembra muito aquele que acabei de descrever. E é justamente em momentos de pessimismo e incerteza que grandes oportunidades costumam aparecer.

Mais recentemente, uma classe de ativos específica tem chamado a minha atenção. Apesar de entender que ainda não é o momento de apostar muitas fichas nesses ativos, acredito que vale a pena acompanhá-los de perto, pois essa classe pode apresentar uma das melhores performances entre os ativos brasileiros nos próximos anos, assim como aconteceu após 2016.

Nos últimos meses, temos observado uma disparidade considerável entre o desempenho do Ibovespa e o do índice de Small Caps, assim como aconteceu no início do período mencionado anteriormente, entre 2015 e 2019, quando o índice de Small Caps brasileiro, o SMLL, teve uma performance significativamente inferior à do Ibovespa, como podemos ver no gráfico abaixo.

Performance Ibovespa x Índice de Small Caps entre 2015 e 2016

Entretanto, após esse início menos favorável, ao longo dos anos seguintes o índice de Small Caps apresentou uma performance consideravelmente superior a do Ibovespa, entregando um retorno 90 pontos percentuais acima do principal índice da Bolsa brasileira.

Entre 2015 e 2019, o SMLL teve uma valorização de aproximadamente 38% ao ano, enquanto o Ibovespa subiu cerca de 30% ao ano no mesmo período.

Não estou querendo dizer que tanto o SMLL quanto o Ibovespa irão apresentar performances tão positivas nos próximos anos. Contudo, pretendo apresentar os motivos pelos quais acredito que o índice formado por empresas de menor capitalização pode voltar a apresentar desempenho superior ao principal índice de referência da Bolsa brasileira.

Esse movimento já aconteceu em outros momentos, como entre 2016 e 2019, quando houve uma combinação de ciclo de queda de juros e crescimento econômico mais acelerado. Sendo assim, gostaria de chamar atenção para três gatilhos que poderiam desencadear esse movimento novamente:

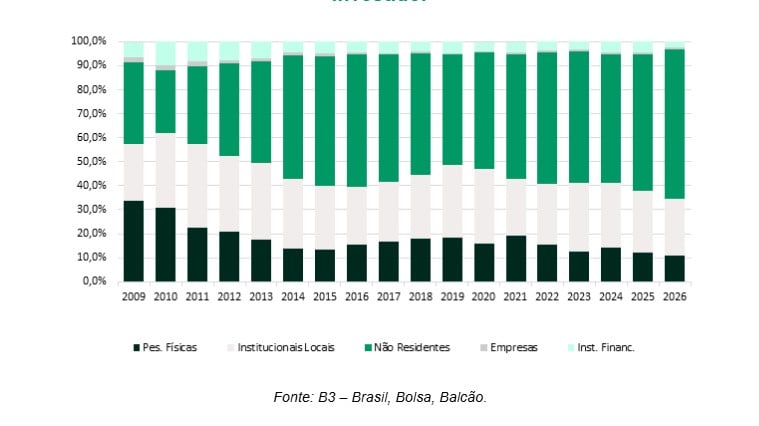

1) Volta dos investidores locais. Pessoas físicas e fundos de ações estão próximos dos menores patamares de participação no capital das empresas na história recente, como podemos ver no gráfico abaixo.

Participação acionária das empresas da B3 por tipo de investidor

Os investidores locais seguem com baixa alocação em Bolsa devido à percepção de uma relação risco-retorno desfavorável para as ações em comparação à renda fixa. Além disso, os investidores institucionais vêm sofrendo com um momento bastante negativo de captação.

Atualmente, já são 18 meses consecutivos de resgates líquidos acumulados em 12 meses, totalizando mais de R$ 63 bilhões em saídas.

Esses investidores costumam ter maior participação em ações de menor capitalização em suas carteiras. Por isso, uma eventual reversão desse fluxo poderia beneficiar diretamente o SMLL, em comparação com o Ibovespa.

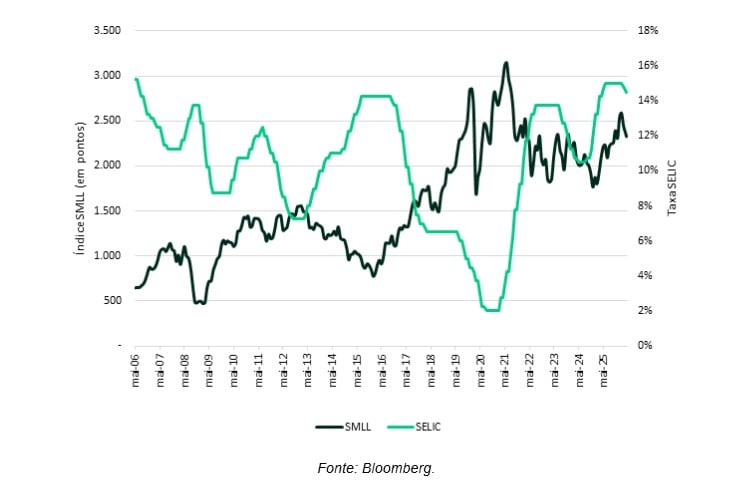

2) Queda estrutural dos juros. Uma redução da Selic beneficiaria as ações de forma geral, mas, proporcionalmente, tenderia a favorecer mais as empresas que compõem o índice de Small Caps. Isso ocorre porque esse índice possui maior participação de companhias mais sensíveis ao nível de atividade doméstica, à disponibilidade de crédito e ao custo de capital local do que as empresas que compõem o Ibovespa.

Como podemos ver no gráfico abaixo, existe uma correlação significativa entre o nível da taxa Selic e a performance do SMLL. Sendo assim, se houver um movimento de queda dos juros de forma estrutural e duradoura, devemos ver esse índice performando melhor do que o Ibovespa e reduzindo a diferença aberta ao longo dos últimos anos.

Evolução do índice de Small Caps (SMLL) e da taxa SELIC

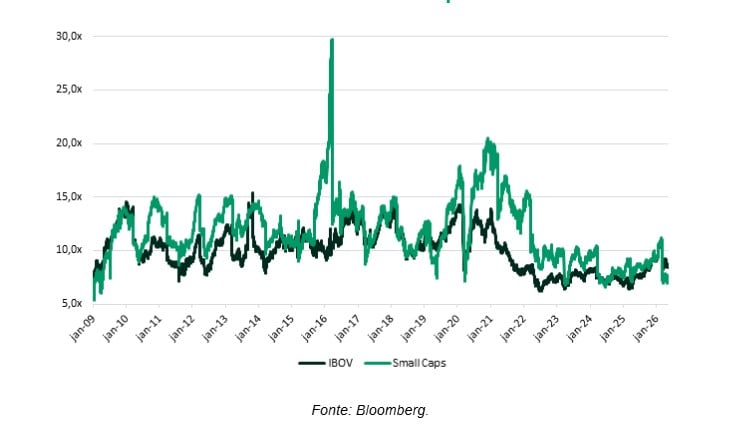

3) Re-rating de múltiplos. Devido à alta recente do Ibovespa, que não foi acompanhada na mesma proporção pelo SMLL, houve uma mudança relevante nos valuations em que os índices negociam. Hoje, passamos a ver o índice de Small Caps operando com desconto em relação ao Ibovespa, algo que aconteceu em apenas 17,5% do tempo desde 2009, como podemos ver no gráfico abaixo.

Múltiplo P/E para 1 ano no futuro do Ibovespa e do Índice de Small Caps

Caso as perspectivas para a economia doméstica melhorem, os múltiplos dessas empresas podem retornar a patamares mais próximos da média histórica. Esse movimento poderia se refletir em uma performance superior do SMLL em relação ao Ibovespa.

Para ilustrar essa assimetria, com base nas projeções de lucro atuais, o Ibovespa precisaria subir aproximadamente 18,3% para que seu múltiplo P/L voltasse à média histórica. O SMLL, por sua vez, precisaria avançar 54,5% para atingir o mesmo objetivo, uma diferença de potencial bastante expressiva.

Conclusão

Com base nesses fatores e na possibilidade de uma repetição, ainda que parcial, do movimento observado entre 2015 e 2019, entendo que a oportunidade em Small Caps brasileiras existe. No entanto, também acredito que ainda não chegou o momento ideal para aumentar de forma relevante a exposição a esses ativos.

Ainda não vejo os gatilhos necessários para esse movimento se materializarem de maneira clara. A renda fixa segue muito atrativa, não há sinais consistentes de retorno do investidor pessoa física para a Bolsa, a incerteza sobre uma queda estrutural dos juros permanece elevada e o fluxo estrangeiro pode continuar sendo o principal driver de valorização do mercado acionário brasileiro, mantendo a vantagem relativa do Ibovespa.

Sigo acompanhando esses fatores de perto, pronto para ajustar as alocações quando os sinais de reversão começarem a se concretizar.

A oportunidade existe. A questão, agora, é o timing.