A Cyrela (CYRE3) divulgou sua prévia operacional do quarto trimestre de 2025 (4TRI25), trazendo números considerados modestos e com impacto ligeiramente negativo sobre a tese de investimento, em meio a uma desaceleração da velocidade de vendas. Ainda assim, o desempenho operacional segue sustentado por um nível elevado de lançamentos ao longo do ano e não altera, por ora, a visão positiva para a ação, de acordo com relatório da Ágora.

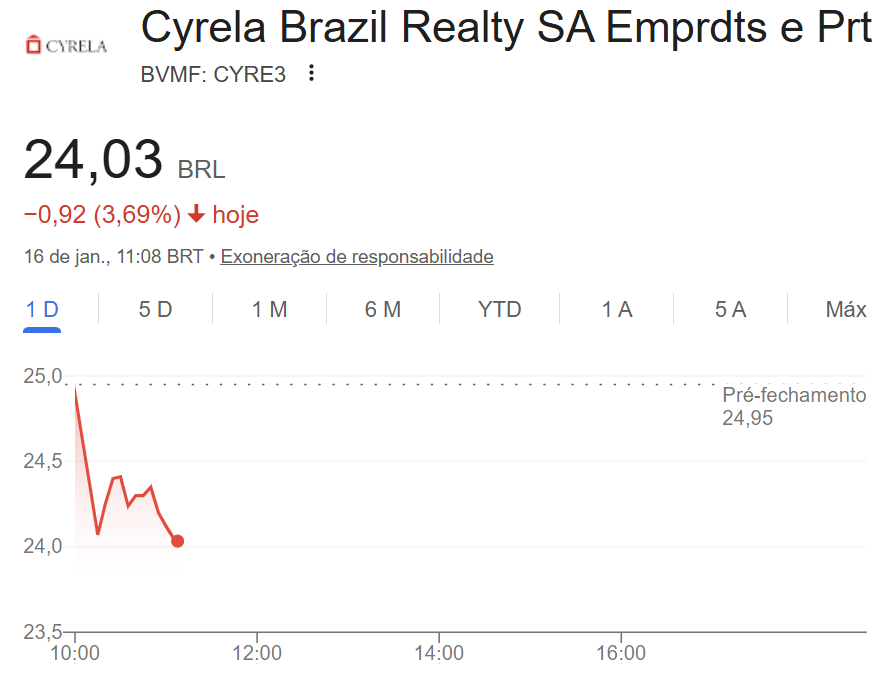

Em consequência, as ações da construtora recuam mais de 3%, a R$ 24, aproximadamente, sendo uma das companhias com queda mais intensa no Ibovespa. Entre as construtoras, ela só não cai mais do que a Direcional (DIRR3), que recua mais de 6%.

No trimestre, os lançamentos somaram R$ 3,31 bilhões em Valor Geral de Vendas (VGV), desconsiderando permutas, distribuídos em 21 projetos. O volume representa queda de 32% na comparação anual e retração de 3% frente ao terceiro trimestre. A composição dos lançamentos foi concentrada em projetos de alta renda, que responderam por 46% do total, seguidos por empreendimentos de renda média (35%) e de baixa renda (19%). No acumulado de 2025, os lançamentos atingiram R$ 12,97 bilhões, crescimento de 35% em relação ao ano anterior.

As vendas líquidas totalizaram R$ 2,37 bilhões no quarto trimestre, excluindo permutas, com recuo de 33% na base anual e queda de 4% na comparação trimestral. Do total vendido no período, 50% vieram de lançamentos, 42% de estoques em construção e 8% de estoques prontos. No fechamento de 2025, as vendas líquidas alcançaram R$ 9,18 bilhões, leve retração de 1% em relação ao ano anterior.

Cyrela: velocidade das vendas volta a cair

A velocidade de vendas (VSO) apresentou nova desaceleração, recuando para 45,2% nos últimos 12 meses, queda de 9,8 pontos percentuais na comparação anual e de 4,8 pontos percentuais frente ao trimestre anterior. Considerando apenas os lançamentos, a VSO foi de 38% no quarto trimestre, abaixo dos 41% registrados no 3TRI25 e dos 57% observados no 4TRI24, sinalizando um ambiente comercial mais desafiador.

Apesar da leve queda da VSO e dos números operacionais mais fracos, a Cyrela manteve lançamentos robustos no 4TRI25, o que ajudou a sustentar o desempenho ao longo do ano. A avaliação é de que o impacto negativo sobre a tese é limitado. Com a recente realização das ações, que acumulam queda de cerca de 24% em relação à máxima histórica, o papel negocia a um múltiplo atrativo de preço sobre lucro (P/L) estimado em 5,0 vezes para 2026.

Além disso, a expectativa é de números financeiros sólidos no quarto trimestre de 2025, impulsionados pela aceleração do reconhecimento de receitas pelo método de porcentagem de conclusão (PoC) em projetos relevantes, como Epic e Armani, o que tende a sustentar a visão construtiva para a ação no médio prazo.

Leia também: