O resultado do Banco do Brasil (BBAS3) ficou muito abaixo das expectativas, o que já foi amplamente repercutido pelo mercado, com as ações registrando queda de mais de 13% após a divulgação. No entanto, considerando as informações disponíveis até o momento e a forte correção no preço das ações, entendemos que a melhor decisão é manter BBAS3 em nossa carteira de ações pagadoras de dividendos, com o peso atual de 10%.

Por que o resultado do Banco do Brasil gerou preocupação?

Em nossa visão, o que realmente acende um alerta maior é a revisão do guidance (projeção do próprio banco sobre seus resultados). Esse movimento indica que os impactos não são pontuais, mas sim mais estruturais.

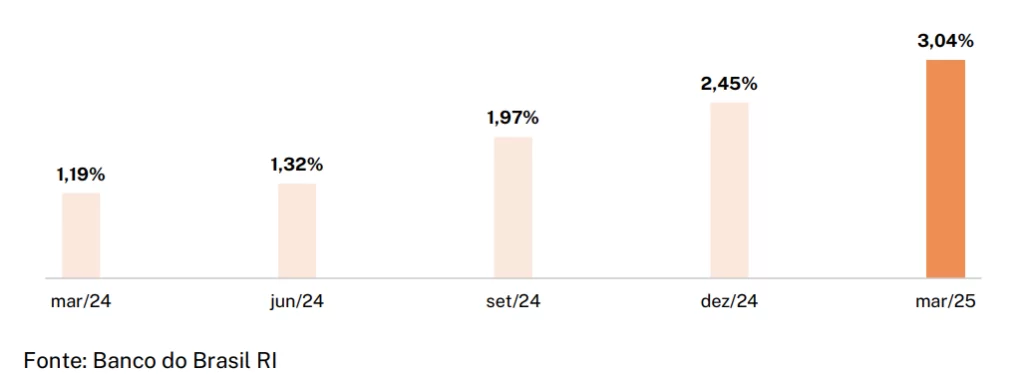

Houve um aumento da inadimplência, especialmente no setor do agronegócio, o que exigirá do banco um reforço nas provisões para perdas com crédito.

Inadimplência do agronegócio (+90 dias) (%)

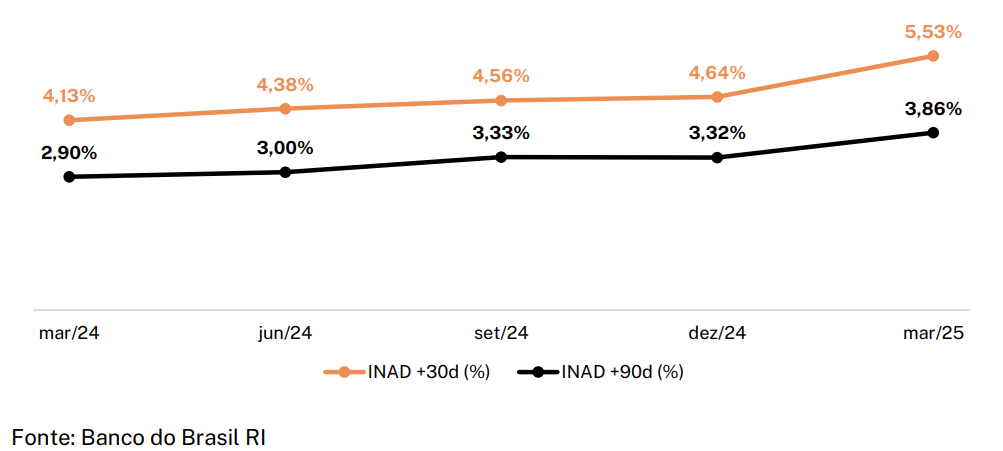

Inadimplência do Banco do Brasil (%)

Por que manter BBAS3 em carteira mesmo após a deterioração dos resultados?

Mesmo diante de um cenário de ROE (retorno sobre o patrimônio líquido) consistentemente mais baixo, na faixa de 16%, entendemos que esse novo patamar já está refletido no preço da ação — especialmente após a forte correção recente.

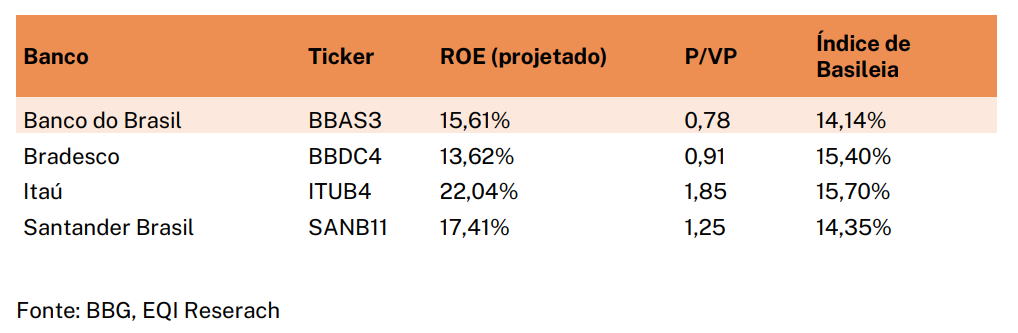

Atualmente, BBAS3 é negociada a 0,78x o valor patrimonial, o que representa um desconto relevante em relação aos pares e já incorpora um retorno abaixo da média do setor.

Comparação de múltiplos: P/VP entre os grandes bancos brasileiros

Na tabela acima, comparamos os múltiplos de Preço/Valor Patrimonial (P/VP) dos principais bancos do país com base nas expectativas de lucro para os próximos 12 meses.

Para o Banco do Brasil, adotamos uma postura conservadora e projetamos a repetição do lucro do 1TRI25 (R$ 7,4 bilhões) nos quatro trimestres seguintes — assumindo, portanto, estabilidade nos resultados. Para os demais bancos, utilizamos as estimativas consensuais dos analistas de mercado.

Tese com opcionalidade de mudança de gestão

Embora seja uma variável difícil de antecipar, uma eventual mudança no governo federal poderia representar um gatilho relevante para a valorização da ação.

Mesmo com a piora nos resultados, manter BBAS3 na carteira hoje nos permite combinar um carrego atrativo com dividendos elevados e com a opcionalidade de valorização em um cenário de mudança de gestão.

Dividendos seguem elevados mesmo em um cenário mais conservador

Os dividendos devem continuar sendo relevantes. Com a queda recente nas ações, o dividend yield tende a se manter elevado, mesmo que o banco distribua apenas o percentual mínimo de 40% previsto em sua política de dividendos.

Considerando uma estimativa conservadora de lucro anual de R$ 29 bilhões, abaixo da projeção anterior que variava entre R$ 37 e R$ 41 bilhões, o yield projetado, aos preços atuais, seria de aproximadamente 8,5%.

Nossa visão

Ainda vemos como bastante incerta a recuperação dos resultados do Banco do Brasil e reconhecemos que a qualidade dos números reportados se deteriorou significativamente. A queda recente nas ações nos parece justificada diante desse cenário.

No entanto, ao considerarmos os preços atuais e o propósito da nossa carteira, focada em ações com perspectiva de manutenção nos pagamentos de dividendos, optamos por manter BBAS3 com o peso atual de 10%.

Principal risco

Apesar da deterioração dos resultados, entendemos que o banco ainda é negociado com um valuation atrativo. Atualmente, BBAS3 está sendo negociada a aproximadamente 5 vezes o lucro e 0,78X vezes o seu valor patrimonial, mesmo em um cenário conservador. Além disso, deve continuar pagando dividendos elevados.

No entanto, por se tratar de uma empresa de controle estatal, é natural que exista um desconto em relação aos pares privados. Reconhecemos que um cenário de maior percepção de risco por ingerência política pode não pode ser descartado.