Mais uma temporada de resultados de empresas começa no Brasil. Uma vez por trimestre, todas as companhias de capital aberto precisam informar os investidores sobre suas operações e seus números. Nós, analistas de investimentos, acompanhamos isso de perto. Daí vêm importantes insumos para nossas análises e nossas carteiras recomendadas.

Sou Nícolas Merola, CNPI, ex-gestor de fundos e seu novo especialista em renda variável no time de Research da EQI. A partir de agora, vou acompanhar cada movimento do mercado para ajudar você a entender o que realmente importa para os seus investimentos e, claro, como agir com base nessas informações.

Como de costume, o nosso calendário de divulgação de resultados acompanha de perto o das companhias americanas – e desta vez não é diferente. O que muda agora é o contexto: entramos em uma temporada marcada por turbulências e incertezas bem acima do normal.

Isso se deve ao receio dos investidores com os possíveis impactos da política tarifária de Trump nas empresas, principalmente as americanas. Todos querem entender se, de alguma forma, as medidas já estão afetando os resultados ou se os executivos estão revisando suas projeções em função disso.

Imagino que aqui no Brasil não será diferente a partir de agora, dado que esse conflito escalou mais recentemente e ainda parece não estar muito próximo do seu final.

Mas, então, o que esperar da temporada de resultados?

Começando lá nos EUA, os resultados arrancaram com força no início da semana passada, com os grandes bancos JPM, Goldman Sachs e Wells Fargo, entre outros.

Esses já posso adiantar que foram muito bem – estão surfando um momento de bonança para o setor, que acaba de passar por um afrouxamento em sua regulamentação.

Logo em seguida, na mesma semana, algumas empresas de tecnologia também divulgaram resultados, mas quem roubou a cena foi a europeia ASML. Ela foi a primeira a sofrer com os impactos da instável geopolítica global e registrou uma queda de 10% em suas ações no dia.

A surpresa nem estava tanto em seus números, mas na fala de seu CEO ao alertar que a companhia “está pronta para crescer em 2026”, mas que “não pode garantir, dado o cenário atual”.

Na verdade, ele estava se referindo às ameaças que Trump tem feito constantemente de tributar a União Europeia em 30%. Com isso, a ASML, empresa muito ligada ao mercado americano, poderia sofrer bastante.

E quanto às demais empresas? Vamos falar então sobre o S&P 500 de forma consolidada.

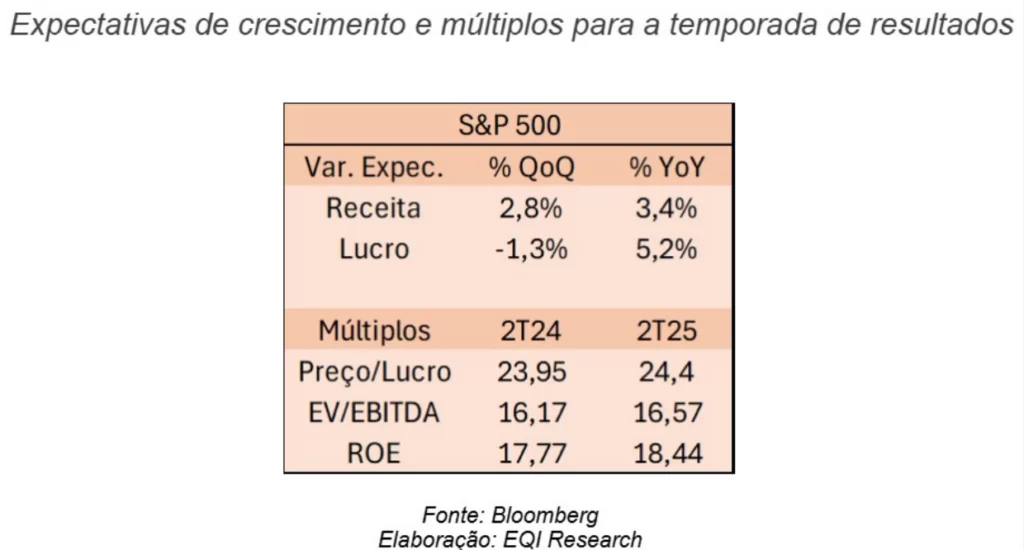

Neste momento, o mercado (consenso Bloomberg) espera que o índice, conjuntamente, apresente um crescimento de receita de 3,4% no segundo trimestre deste ano frente ao mesmo período de 2024.

Trata-se de um número comedido pelo crescimento que as grandes empresas de tecnologia vêm apresentando, de dois dígitos. Isso já é um indicativo de que, mesmo que o S&P 500 venha performando bem, essa não é a realidade para as empresas americanas em geral.

Isso fica evidente também pela alta muito mais comedida de outros índices, como o Dow Jones ou o Russel 2000.

Já o lucro está projetado para ter um salto muito maior, de 5,2% (também na comparação ano/ano), como reflexo do foco dessas mesmas empresas em buscar eficiência em um momento em que as taxas de juros ainda se encontram altas por lá.

Os múltiplos, por sua vez, estão projetados para se manterem estáveis, mesmo que em patamares altos, historicamente falando. A tabela abaixo resume todos os indicadores citados.

E qual a expectativa para a temporada no Brasil?

Por aqui, a temporada para esta semana registra nomes de peso como WEG (WEGE3) e Multiplan (MULT3). As expectativas com os resultados já são mais otimistas, com crescimentos relevantes tanto na receita quanto de lucro.

Talvez esse seja, inclusive, um dos motivos pelo qual registramos em 2025 um fluxo tão positivo de estrangeiros para a Bolsa de Valores. No primeiro semestre, eles foram responsáveis por uma entrada líquida expressiva de R$ 26,9 bilhões no mercado à vista.

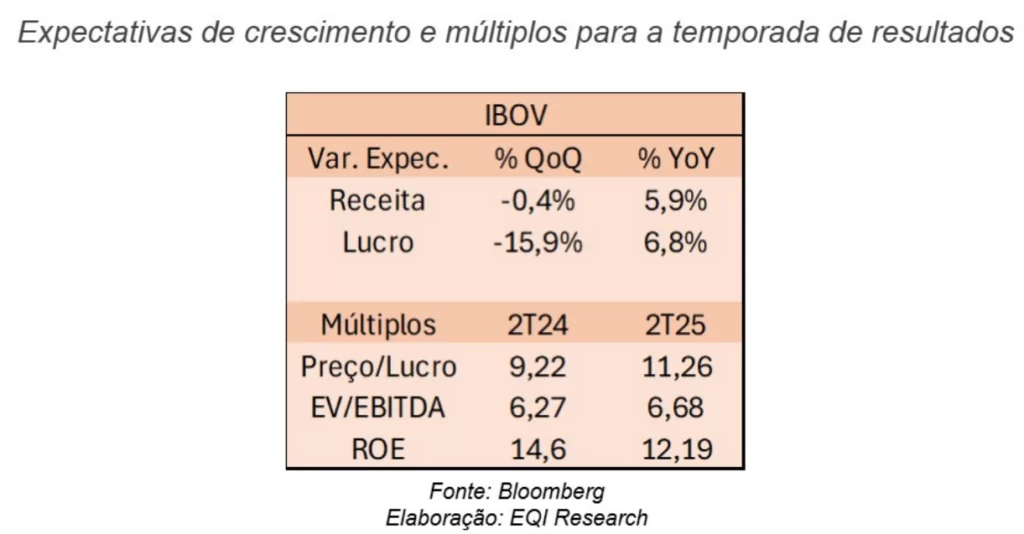

A tabela acima mostra que o mercado espera que o Ibovespa aumente sua receita em 5,9% no segundo trimestre deste ano frente ao mesmo período de 2024. Enquanto isso, o lucro projetado é consideravelmente maior, atingindo 6,8% na mesma base de comparação.

Entre os múltiplos, diferentemente do que acontece lá fora, onde a variação de preços tem mantido múltiplos em patamares semelhantes (ou seja, o mercado vem sendo impulsionado por crescimento real), aqui ainda há espaço para reprecificação, com os múltiplos baixos historicamente, sem que haja grandes saltos nos resultados.

Acredito que, para nós, a possibilidade de já conseguirmos enxergar algum efeito ou influência da geopolítica nesta temporada é baixo, principalmente porque o envolvimento direto do Brasil na discussão é mais recente.

Após o Tarifaço de abril tínhamos nos saído até que bem, em relação aos demais emergentes. Nosso risco, portanto, acredito que esteja na microdinâmica de cada empresa, que tem um grande desafio de conseguir entregar crescimento em linha com o esperado.