Você está pronto para aprender tudo sobre como investir no Tesouro Direto? Então, esta coluna é para você! Vamos falar sobre os títulos do Tesouro Direto, como eles funcionam, para quem servem, quais são os riscos dos investimentos e qual é o título que melhor se encaixa no seu perfil e para os seus objetivos.

- BAIXE AGORA, GRATUITAMENTE, O E-BOOK: TESOURO DIRETO: UM GUIA SOBRE O INVESTIMENTO MAIS SEGURO DO BRASIL

Como investir no Tesouro Direto: o que é este investimento?

O Tesouro Direto é uma plataforma do Tesouro Nacional criada em 2002 com o objetivo de facilitar o acesso das pessoas físicas a investirem em títulos públicos.

O que é um título público? De forma simplificada, quem investe nos títulos públicos está emprestando dinheiro para o governo.

O título público tem um risco soberano. O que isso quer dizer? Você tem uma maior segurança ao investir diretamente no país. Logo, todos os investimentos possuem um pouco mais de risco porque o título público é o único que tem risco soberano.

Resumindo todo o papo acima em algumas palavras: o Tesouro Direto é o nome que se dá para a plataforma onde você investe em títulos públicos.

Como investir no Tesouro Direto: quais são os títulos?

Os títulos públicos podem ser divididos em três categorias: pós-fixado, prefixado e o título IPCA+.

O pós-fixado é chamado de LFT, que é a Letra Financeira do Tesouro. Enquanto que o prefixado é denominado de LTN, a Letra do Tesouro Nacional. E o IPCA+ também é conhecido como NTN-B, que é a Nota do Tesouro Nacional do tipo B.

O que significa o tipo B? Essa indicação aponta que o título é atrelado ao Índice de Preços ao Consumidor Amplo (IPCA), considerada a inflação oficial do Brasil. Além do tipo B, há outros tipos como o final F e outras letras que estão ligados a outros indicadores.

Os títulos mais negociados do mercado são os três que foram citados no segundo parágrafo deste subtítulo.

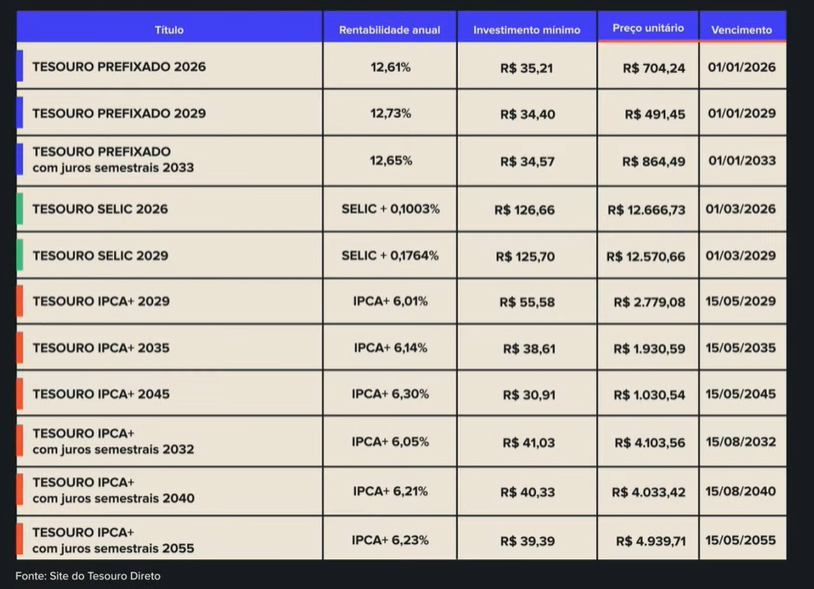

Eu preparei um quadro para você observar todos os títulos do Tesouro Direto, com exceção do Tesouro Renda+ que é mais recente.

Prefixado 2026

Repare que nos títulos acima não há aquela sopa de letrinhas. Ele é apresentado de uma forma mais explicativa. O primeiro título é o Tesouro Prefixado 2026, que é uma LTN, com vencimento no dia 1º de janeiro de 2026. Com isso, você tem aproximadamente três para investir nele.

Por exemplo, se você decidir investir neste título no dia apresentado no quadro acima, a rentabilidade dele seria estimada em 12,61% ao ano, uma vez que essa rentabilidade é prefixada do início ao fim.

O investimento mínimo deste título é de R$ 35,21, mas o valor do título inteiro está na faixa de R$ 704,24. Como o título do Tesouro Direto é destinado para fomentar o investimento de pequenos investidores pessoa física, o Tesouro Nacional permite a negociação com valores reduzidos.

Haja vista que é possível comprar uma fração do título acima por R$ 35,21 e ter a mesma rentabilidade percentual do título com o valor cheio.

Prefixado 2029

Há também a possibilidade de pegar um título prefixado mais longo com vencimento em 2029. Se você notar na tabela acima, perceberá que a rentabilidade dele é um pouco maior. Isso acontece porque você está deixando o seu dinheiro por mais tempo no Tesouro Direto, logo ele remunera melhor. Por isso que ele rende 12,73% ao ano em nossa simulação.

Prefixado com juros semestrais 2033

Tem também o Tesouro Prefixado com juros semestrais 2033. Este título permite que o investidor receba a cada seis meses uma remuneração, coisa que não acontece nos outros dois títulos, já que eles pagam apenas no vencimento.

- BAIXE AGORA, GRATUITAMENTE, O E-BOOK: TESOURO DIRETO: UM GUIA SOBRE O INVESTIMENTO MAIS SEGURO DO BRASIL

Qual é o melhor?

Agora você pode estar me perguntando, qual é o melhor? Comprar com juros semestrais ou sem? A resposta dessas perguntas é bem subjetiva já que isso depende do objetivo de cada um.

Por exemplo, se você é uma pessoa que quer fazer um investimento, mas quer ter fluxo de caixa desse investimento a cada seis meses, o título com juros semestrais é o ideal.

Agora, se você não precisa desse recurso, o recomendado é deixar tudo para o vencimento já que o valor final será bem maior visto que o título não irá pagar um valor adicional a cada seis meses, além dele ser reinvestido e ter juros sobre juro de todo o capital investido e nem pagar Imposto de Renda em cada remuneração.

Voltando para os juros semestrais, o juro sobre juro fica prejudicado porque você está recebendo uma parte antes desse valor e ele não vai render o juro acumulado como no outro título.

Pós-fixado

O Tesouro Selic é um título pós-fixado também conhecido como LFT. No exemplo acima, ele tem vencimento em 2026 e 2029. Aqui, já vai uma diferença: enquanto a LTN tem uma rentabilidade fixa, a LFT paga a variação da taxa Selic.

Atualmente, a Selic está em 13,75% ao ano, o patamar mais alto em sete anos, e é isso que esse título vai pagar. Se a Selic recuar para 12% ao ano, a rentabilidade irá para 12%, assim como se a Selic subir para 15% ao ano, o Tesouro irá pagar essa rentabilidade.

O Tesouro Selic é considerado o investimento mais seguro do Brasil. Se você não quer correr nenhum risco, com risco praticamente zero, esse é o investimento para você escolher.

Por que?

Se o juro sobe, você ganha mais. Se o juro cai, você ganha menos, mas você raramente irá ver uma oscilação negativa desse título.

IPCA+

O outro título é o Tesouro IPCA+, que é um NTN-B atrelado ao IPCA. Esse título é interessante porque ele sempre vai te proteger da inflação, além de ter um juro real no seu investimento. Dessa forma, você sempre vai ganhar um valor acima da inflação oficial.

Observe a tabela acima com o título destacado, o Tesouro IPCA+ 2029. A rentabilidade dele é de cobrir o IPCA e oferecer um adicional de 6,01% com o vencimento em 15 de maio de 2029.

Imagine que a inflação está em 10% no ano. Com este título, você ganha os 10% da inflação mais os 6,01% prometidos por esse título. Agora, se a inflação for de 5%, você ganha os 5% da inflação mais os 6,01%.

Assim como acontece nos títulos prefixado, você tem direito a opção com juros semestral ou sem.

- BAIXE AGORA, GRATUITAMENTE, O E-BOOK: TESOURO DIRETO: UM GUIA SOBRE O INVESTIMENTO MAIS SEGURO DO BRASIL

Como investir no Tesouro Direto: qual o melhor título para mim?

Muitas pessoas me questionam qual é o melhor título para investir quando querem se aposentar. Mas ao invés de recomendar o investimento, vamos refletir o que cada um oferece de acordo com a sua característica usando situações fictícias.

Digamos que eu tenha R$ 1 milhão e quero investir e viver de renda com esse dinheiro. Eu poderia comprar o título IPCA+ com juros semestrais com vencimento em 2055.

O que vai acontecer?

A cada semestre, a rentabilidade do juro vai cair na conta. Logo, eu ganharia 6,23% por ano acima da inflação dividido em duas parcelas.

Dessa forma, eu conseguiria pegar esse recurso e transformar em renda. Para se ter uma ideia do tamanho dessa renda, 6% ao ano em cima de R$ 1 milhão é aproximadamente R$ 60 mil no ano. Se você dividir R$ 60 mil por 12 meses, você vai ganhar algo em torno de 5% ao mês de renda neste título, só que o juro não cai mensalmente, apenas semestralmente.

Então, vai cair R$ 30 mil por semestre na conta, em que você pode dividir por mês, o que daria uma renda mensal de R$ 5 mil.

E o mais legal disso tudo é que o valor é corrigido pela inflação. Lembra que no exemplo fictício, eu começaria o investimento com R$ 1 milhão. Suponha que a inflação tenha chegado nos 10%, sendo que você receberá um pouco mais de 6% de juro mais os 10% da inflação, que vai engordar o seu investimento.

Logo, de R$ 1 milhão que você tem para investir em títulos, o valor será atualizado para R$ 1,1 milhão no ano seguinte apenas com a correção da inflação. Somado a isso, você teria uma rentabilidade anual de juro no primeiro ano de R$ 60 mil. Só que no segundo ano, ela saltaria para R$ 66 mil com a reposição da inflação.

Por consequência disso, além de ver o seu patrimônio crescendo, a sua rentabilidade semestral também será mais interessante.

Agora, se você quer apenas investir e não ter renda, também é possível pegar um bom título do Tesouro Direto sem os juros semestrais. Neste caso, você teria indicador do IPCA protegido mais uma rentabilidade de juro de 6,01% ao escolher o IPCA+ 2029. Mas aqui, a grande vantagem é a possibilidade de ver o seu patrimônio crescendo com o efeito do juro sobre juro.

- BAIXE AGORA, GRATUITAMENTE, O E-BOOK: TESOURO DIRETO: UM GUIA SOBRE O INVESTIMENTO MAIS SEGURO DO BRASIL

Investindo no Tesouro Direto com a tendência do mercado

Vale mencionar que os títulos citados tem uma diferença, dependendo da situação de mercado, em que há a tendência de juro para cima e tendência de juro para baixo.

Quais desses títulos se beneficiam com o juro para cima e qual se beneficiam com juro baixo?

Por exemplo, atualmente o juro no Brasil está em um patamar alto, com 13,75% ao ano. A tendência é que nos próximos dois ou três anos, o juro venha a diminuir. Com a redução dele, os títulos que mais se beneficiam deste movimento são os prefixado e os atrelados ao IPCA.

Por que?

Esses títulos têm juro fixo. Como o juro foi fixado com a Selic alta, ainda que ela seja reduzida, você continua a ganhar com esse juro fixo pré-contratado. Com isso, você vai ter uma vantagem financeira com os seus títulos se valorizando.

Por outro lado, se você tem a percepção que o juro vai subir, a expectativa é investir em títulos pós-fixados. Vamos supor que o juro está em 8% ao ano com uma tendência de que ele suba para o patamar de 10% ou 11%. Assim, a melhor alternativa é pegar um título que acompanha a taxa Selic. Dessa forma, se a Selic subir para o patamar de 11%, o investidor terá uma rentabilidade melhor.

Agora, se você não tem noção do que fazer ou sabe para onde o mercado está indo, aqui vai o mantra da educação financeira: diversifique. Coloca um pouco em cada um deles, em prazos de vencimento diferentes para os seus investimentos que você fará um ótimo negócio.

Confira também nosso vídeo sobre o tema!

Por Válter Manfro, Head de Operações Estruturadas na EQI Investimentos

Como investir no Tesouro Direto?

Agora que você já sabe como investir no Tesouro Direto, para começar e garantir a melhor gestão das suas expectativas, simule seus investimentos com um especialista. Basta preencher o formulário para ter acesso ao especialista EQI mais adequado ao seu perfil. Assim, você consegue entender quanto o seu dinheiro pode render no período e saber qual a melhor aplicação para você.