Mais uma temporada de resultados chega ao fim. E um dos setores que mais chamaram a atenção neste trimestre foi, sem dúvida, o bancário. Em geral mais resiliente, ele é conhecido por ser um bom veículo para navegar ciclos de aumento de juros.

Entretanto, esse cenário de aperto monetário, quando mantido por um período prolongado, sufoca a economia. E começa a gerar efeitos notáveis nos resultados dos bancos. Esses resultados, agora em 2026, mesmo após o início do ciclo de cortes de juros, preocupam.

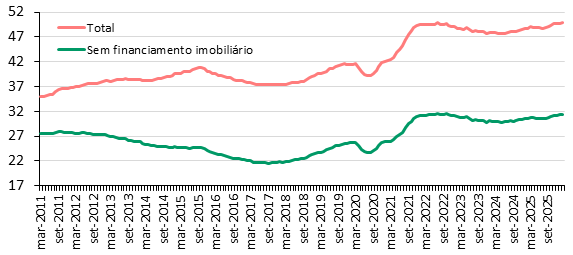

Uma forma de entender esse efeito, antes de falarmos sobre cada um dos resultados, é olhando para as estatísticas consolidadas de crédito no Brasil. O endividamento, por exemplo, aumentou à medida que o tempo passou ao longo desse ciclo de juros mais altos (de 2021 até 2026).

Como visto, existe uma diferença clara entre o endividamento das famílias antes (de 2011 até 2022) e após o início do ciclo de aperto. Esse ciclo está diretamente relacionado à grande injeção de liquidez durante a pandemia e no período pós-pandemia.

O endividamento total, que variava entre 35% e 42%, está na máxima de 49,9%, segundo o último dado, referente a fevereiro. O mesmo vale caso descartemos as dívidas imobiliárias. O máximo registrado havia sido 31,5%, em julho de 2022; no dado de fevereiro, o indicador alcançou 31,4%.

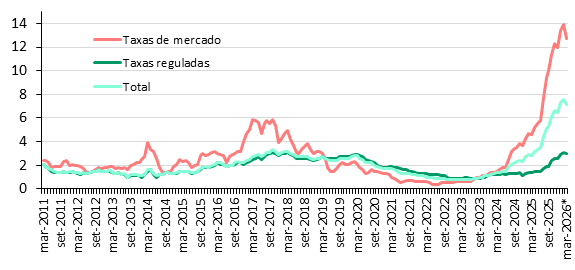

Agora, como se não bastasse a dívida ser alta, as taxas também são, e o resultado é que o comprometimento da renda é recorde.

Se o retrato é ruim, o filme é um pouco melhor. Tudo isso que mostrei até aqui é fruto de um ciclo de forte aperto monetário para combater a inflação gerada pelos excessos passados. Mas, hoje, já vivemos o próximo passo desse aperto, que é o alívio dos juros.

Entretanto, seus efeitos para a economia, tanto na alta quanto na baixa, são retardados em aproximadamente seis meses. Isso significa que, apesar de os juros já estarem caindo, as empresas vivem uma realidade de seis meses atrás. Isso pode ser notado nos resultados dos bancos neste trimestre, que pioraram.

Vamos falar de alguns deles

Dos grandes, o Itaú (ITUB4) foi o que apresentou um resultado mais resiliente. O banco, que vem passando por uma fase excelente, conseguiu se diferenciar de seus concorrentes e manter seu retorno sobre capital em patamar muito alto, de 25% no consolidado.

Grande parte da carteira do Itaú é composta por empréstimos para empresas (61%) e, mesmo assim, suas inadimplências parecem estar muito controladas. A explicação para tal está no posicionamento privilegiado do banco em relação a seus clientes.

Como a demanda é alta, o banco pode se dar o direito de escolher criteriosamente para quem conceder crédito. Mesmo tendo opções, escolher os clientes corretos não é uma tarefa fácil. Por isso, ter um modelo de concessão de crédito preciso é determinante para conseguir extrair o melhor que o mercado pode oferecer.

Apesar de toda essa robustez, até o Itaú apresentou alguma deterioração em seus índices de inadimplência. Dentre elas, destaco a linha de pequenas e médias empresas, que subiu 0,1 p.p. Já nos demais segmentos, assim como no consolidado, o banco manteve suas taxas já consideradas muito baixas, de 1,9%.

Já o Bradesco (BBDC4), apesar de continuar avançando em seu ciclo de recuperação de rentabilidade, evidencia um pouco mais de fragilidade nessa mesma linha de pequenas e médias empresas, categoria muito afetada pelos juros.

Suas iniciativas de troca do perfil da carteira, de crédito sem garantias para crédito com garantias (de 45% para 61% com garantias), contam positivamente e criam uma camada adicional de segurança.

O crédito com garantias não só é mais seguro, como exige menos capital e, portanto, dá espaço para o banco fazer aquilo a que vem se propondo, que é crescer. Sua carteira cresce 9,5% a/a (ex-variação cambial) em um período em que poucos estão tendo espaço para fazê-lo.

Inclusive, o destaque do trimestre para a companhia foi a reorganização da sua vertical de seguros, agora renomeada BradSaúde, que passou a negociar na Bolsa através do ticker SAUD3 em uma operação de IPO reverso com a Odontoprev.

Por ser controladora da nova estrutura, continua consolidando os resultados da subsidiária, mas pôde liberar 250 pontos-base de capital para continuar crescendo na concessão de crédito.

Já entre os bancos com histórias menos animadoras estão Santander (SANB11) e Banco do Brasil (BBAS3), ambos com resultados que considerei negativos.

O Santander, por mais que venha tentando replicar o caminho traçado primeiramente pelo Itaú, tem dificuldades de execução. Ao tentar focar no nicho mais qualificado, viu sua carteira crescer menos (+3,4% a/a) que a dos pares.

Mais recentemente, trouxe ao mercado uma experiência digital unificada em um único aplicativo, acompanhando a tendência do setor. Ainda assim, como todos os demais incumbentes (uns mais, outros menos), está longe de replicar a experiência digital nativa criada e desenvolvida por Inter e Nubank.

Além disso, quando se fala de crédito, seu principal negócio, a sua inadimplência longa piorou tanto na pessoa física (+0,3 p.p.) quanto na pessoa jurídica (+0,2 p.p.). Com isso, o consolidado saiu de 3,1% para 3,3%. O banco também registrou uma redução no retorno sobre patrimônio em comparação ao trimestre anterior, de 17,5% para 16%.

Em minha visão, um risco adicional para a tese é que o banco passa por um período de transição importante, em que tanto o CEO quanto o CFO, duas das posições mais importantes para uma instituição, estão sendo trocados.

Já para o Banco do Brasil, o problema, novamente, está concentrado na carteira do agronegócio. Inclusive, foi, na minha visão, o pior resultado desde que essa carteira começou a dar sinais de problema, no segundo trimestre do ano passado. A provisão para devedores duvidosos cresceu ainda mais, para quase R$ 19 bilhões, e a inadimplência do segmento, para 6,2%.

Isso se explica quando voltamos a ler os dados consolidados do Banco Central, que mostram a inadimplência do crédito rural para pessoa física batendo novos recordes: incríveis 14%.

Leia também:

Bancos são resilientes ao ciclo de juros, mas eles também são impactados por juros elevados

Em suma, é evidente que os grandes bancos, apesar de serem resilientes aos ciclos de juros, não conseguem se blindar completamente quando essa realidade se mantém por períodos mais prolongados.

Assim como a economia local é impactada, os bancos também são. A diferença está na gestão e no preparo de suas carteiras para os períodos mais difíceis. O Itaú, neste ciclo, tem se destacado porque manteve a rentabilidade alta e a inadimplência baixa.

Já o Bradesco, vindo de um processo de recuperação, entrega resiliência de portfólio, mas com rentabilidade ainda baixa.

Por fim, Santander e Banco do Brasil decepcionaram em ambos os quesitos: um passa por uma mudança de gestão; o outro, por uma grande crise no agronegócio.