Olá, Investidor Inteligente!

Na última quarta-feira (8), o Copom, em decisão dividida, cortou a taxa Selic em 0,25 p.p. ou 25 bps trazendo-a de 10,75% a.a. para 10,5% a.a. Dos 9 integrantes do comitê 5 votaram por um corte de 0,25 p.p. e 4 votaram por 0,50 p.p. Os 4 que votaram por um corte maior são todos indicados do novo governo.

Detalhe aqui: o mercado ficou um pouco apreensivo com os votos uníssonos dos integrantes indicados pelo novo governo, e levantou uma dúvida sobre a real autonomia do Banco Central daqui para frente, principalmente quando Roberto Campos Neto deixar a presidência neste ano.

A consequência levantada por hipótese, nessa situação, seria a possibilidade de um ciclo mais longo de cortes, com o descuido com a inflação, algo que vimos num passado não muito distante, na época de Guido Mantega. Mas, não dá para dizer que estamos nesse estágio… a conferir.

Essa rodada marcou a diminuição no ritmo de cortes: nas reuniões passadas a redução foi sempre de 0,50 p.p.; desta vez foi de 0,25 p.p. Por que o Banco Central está desacelerando? Certamente, trata-se de uma reação às decisões do FED nos EUA, que vem adiando o início do ciclo de cortes de juros por lá.

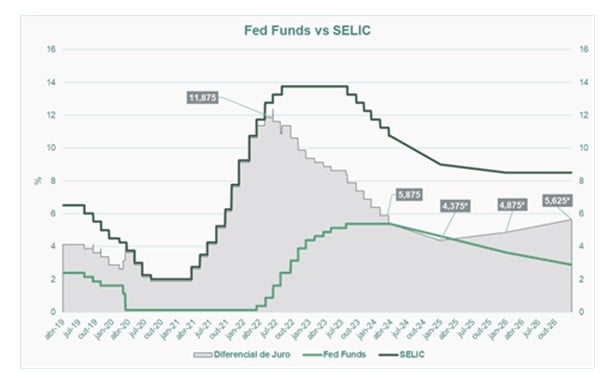

Se o Banco Central daqui não diminuísse o ritmo de cortes, poderíamos ter um problema maior na taxa de câmbio (o que forçaria a inflação para cima), com a desvalorização do real. Para entender esse ponto, pense sempre nos incentivos que o investidor possui em investir aqui ou lá fora. A esse incentivo chamamos de diferencial de juros. O gráfico abaixo ilustra essa questão:

O gráfico acima nos mostra que o diferencial de juros à vista (taxa Selic no Brasil e FED Funds no US) está no menor patamar em quase 3 anos, o que fortalece a tendência de um dólar mais forte, visto a menor atratividade relativa da nossa renda fixa se comparada aos últimos anos quando o diferencial de juros chegou a 11,875%. Agora, está em 5,875, com expectativa de encerrar o ano em 4,375%.

Se os juros estão altos por aqui, e baixos lá fora, o investidor estrangeiro possui grande incentivo em trazer os recursos para cá. Do contrário, se os juros estão altos lá fora e baixos por aqui, o investidor estrangeiro tem incentivo de retirar seus dólares do Brasil e levá-los novamente para seus países de origem.

Caso o Copom cortasse a Selic em 0,5 p.p., o diferencial de juros entre os países iria cair ainda mais, e haveria incentivo ainda maior dos estrangeiros retirarem seus recursos daqui. Portanto, a decisão do nosso Banco Central pode ser vista como prudente para o momento.

Como investir, então?

Diante de tanta “nebulosidade” quanto ao ciclo de queda da Selic, como devemos nos posicionar e tomar nossas decisões de investimento?

O mercado financeiro vive testando o psicológico, a paciência e o discernimento dos investidores. A única certeza é a incerteza: as decisões são sempre tomadas em um ambiente incerto, que pressupõe a existência de riscos e, consequentemente, de retornos proporcionais.

A cada novo movimento do mercado há um teste de nossas convicções. Nessa última escalada de “pessimismo”, que já dura de janeiro de 2024 até hoje (apesar de que nesse início de maio, o cenário deu uma leve “acalmada”), muitos investidores estão se perguntando: será que a Selic de fato vai continuar caindo? Será que os EUA vão reduzir juros nesse ano? Será que a inflação não vai reaparecer e inverter a tendência?

São vários “serás” que temos que lidar, que muitas vezes optamos por não fazer nada. E é aí que perdemos as grandes oportunidades de multiplicação de capital.

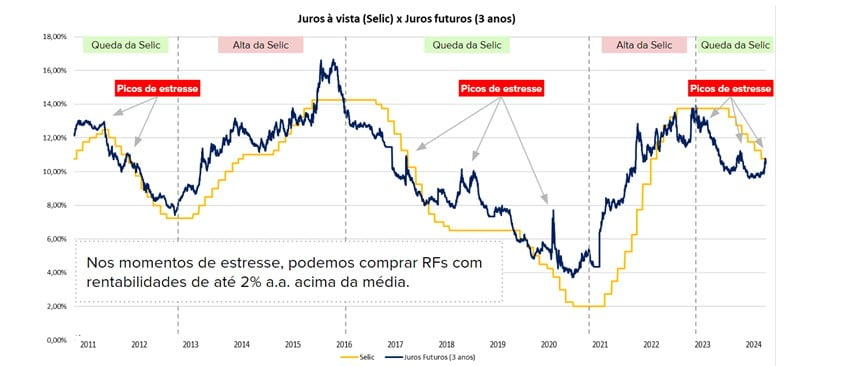

Observe o gráfico acima. Nele apresentamos os vários ciclos da Selic (linha amarela) e os juros futuros de 3 anos (linha azul forte). Nos últimos 13 anos, tivemos 3 ciclos de queda dos juros (incluindo o atual) e dois ciclos de alta.

Agora, olhe com atenção para os ciclos de queda: veja que mesmo em ambientes em que a Selic está caindo, há curtos espaços de tempo em que os juros futuros sobem. Esses momentos podem ser chamados de “picos de estresse” e colocam dúvidas sobre o próprio ciclo primário de queda da Selic.

Quando estamos “dentro” de um pico de estresse, temos 3 opções em relação aos nossos investimentos:

- não fazer nada;

- aumentar as posições que se beneficiam do cenário base (no caso atual, de queda da Selic);

- diminuir as posições que se beneficiam do cenário base e aumentar as posições que se beneficiam do cenário alternativo (no caso, alta da Selic).

Para deixar mais claro, no atual cenário seria:

- Cenário base => queda da Selic => ativos que se beneficiam: IPCA + , prefixados, multimercados, ações, fundos imobiliários.

- Cenário alternativo => alta da Selic => ativos que se beneficiam: pós fixados e investimentos internacionais (dólar).

Qual é a decisão correta?

Depende. Se você já está bem diversificado, com uma carteira que contenha pesos e contrapesos (ativos que se beneficiam de cenários opostos), os picos de estresse são momentos oportunos para aumentar a alocação nos ativos que se beneficiam do cenário base, uma vez que momentaneamente estão tendo desvalorizações de preço, isto é, estão mais baratos.

Se você não “fez a lição de casa” e não montou um portfólio devidamente diversificado, em momentos de tensão você será levado psicologicamente a se defender, e a criar proteções para o seu capital. O momento atual é de supervalorização dos ativos do cenário alternativo (dólar e pós-fixados em alta) e você pagará muito caro por eles.

O correto ao investir é comprar ativos quando os mesmos estão baratos e vendê-los quando estiverem caros. Nunca saberemos os momentos exatos para se fazer isso, mas podemos tentar. Para aumentar as nossas chances de êxito, devemos “comprar aos sons dos canhões e vender aos sons dos violinos”.

Em outras palavras, devemos comprar quando os ativos estão estressados, e vender quando estão na “calmaria”. Na atual situação, são os ativos que se beneficiam do cenário base que estão “aos sons dos canhões” e, por isso, acreditamos estar diante de uma grande oportunidade de multiplicação de capital.

E, se tudo der errado, a tendência se inverter e a Selic não cair? Se isso acontecer, temos que estar preparados com bons pós-fixados e investimentos dolarizados em carteira. São essas classes que irão nos proteger, caso o cenário base se desmanche.

Quão raro é o momento atual?

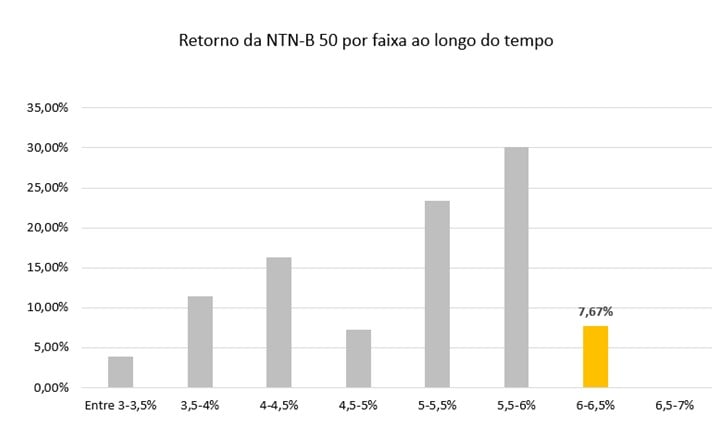

Para ilustrar, vamos analisar o gráfico abaixo com o retorno da NTN-B 2050, que é um bom indicativo dos juros reais livres de risco no Brasil e que influenciam as taxas de todos os outros investimentos no país, seja de renda fixa ou de renda variável.

O gráfico mostra que nos últimos 7 anos, em apenas 7,67%% do tempo foi possível comprar títulos emitidos pelo governo no patamar atual de IPCA + 6% a.a. O investidor que comprou esse título em 2016 e vendeu em 2019 teve uma rentabilidade superior a 50% em apenas 3 anos.

Esse histórico positivo não é garantia de sucesso, mas é um bom indicativo de que o momento pode ser oportuno.

Portanto, meu caro Investidor Inteligente, é essa a nossa dura vida.

Certezas no mercado nunca teremos. Aproveitam melhor as oportunidades os investidores “de cabeça fria”, que estão tranquilos em relação ao seu portfólio. E, para também ficarmos tranquilos é imprescindível mantermos os nossos portfólios devidamente diversificados, com apostas em classes que se beneficiam de todos os cenários.

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre a decisão do Copom e a importância de diversificar a carteira. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!