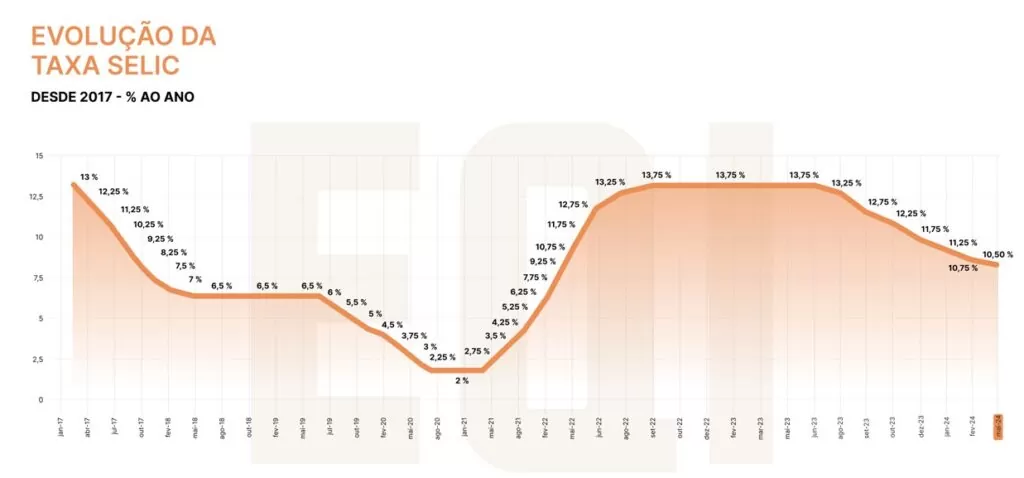

Como esperado, o Comitê de Política Monetária (Copom) reduziu a taxa Selic em 25pbs, para 10,50%. Porém, a decisão não foi unânime, com 4 membros (de 9), optando por votar a favor de um corte de 50pbs.

As projeções de inflação do comitê subiram para em 3,8% para 2024 e 3,3% para 2025 (3,5% e 3,2% anteriormente), com alguma contribuição marginal de preços administrados mais altos. A composição da inflação parece não ter piorado muito, porém se afastou ainda mais da meta em 2025, o foco das atuações do Copom.

No cenário internacional, a perspectiva é de uma dinâmica mais adversa, em linha com as sinalizações do presidente Roberto Campos nas últimas semanas.

Internamente, o mercado de trabalho foi novamente ponto de preocupação, com maior dinamismo do que o esperado. Sobre a política fiscal, o Copom indicou que acompanhou os desenvolvimentos recentes e seus impactos sobre a política monetária, referindo-se implicitamente às mudanças de metas fiscais para os próximos anos.

Assim, o Comitê decidiu, de forma dividida (5 a 4), pela redução no ritmo de corte de juros, mesmo que a sinalização anterior fosse por um corte de 50bps. O grupo mais conservador parece mais preocupado com a desancoragem das expectativas, que antes era apenas parcial e agora tornou-se plena.

Cenário demanda maior cautela

Na nossa interpretação, daí em diante, a comunicação torna-se mais confusa. Afinal, o comunicado traz que o Comitê avaliou de forma unânime (grifo nosso) que esse cenário demanda maior cautela. Assim, haveria uma interpretação de que a maioria considera 25pbs como um passo na direção da cautela, e um grupo minoritário ainda entende que 50pbs representa uma postura cautelosa. Ou seja, a discordância não seria sobre o cenário em si, mas sobre como reagir.

Além disso, o comunicado não trouxe menção ao cenário base, que anteriormente havia sido uma indicação relevante sobre o conforto em continuar cortando a taxa de juros. Nesse sentido, seria uma sinalização mais conservadora, de que não haveria espaço para novos cortes e o ciclo de flexibilização poderia ser encerrado em breve.

Porém, também foram excluídos os condicionantes para a definição da magnitude do ciclo total de cortes, e substituídos por uma frase sobre o firme compromisso de convergência da inflação à meta. Essa simplificação poderia ser lida como mais flexível, dado que não haveria mais a estrita necessidade de convergência das expectativas e somente das projeções da própria autoridade monetária.

Copom: motivos da divergência não ficaram explícitos

Em resumo, os motivos da divergência de votos não ficaram explícitos, bem como permanece incerta a abordagem para as próximas decisões de juros. Ficou claro, isso sim, que os membros do Comitê indicados pelo atual governo votaram de maneira conjunta por mais cortes de juros. Essa discordância poderá permanecer nas próximas decisões, mas já ressalta que a abordagem para a política monetária, quando da mudança de mandato da presidência do BCB deverá mudar.

Nossas simulações ainda apontam espaço para novos cortes na taxa Selic. Porém, a Ata dessa reunião, a ser divulgada na próxima semana, poderá esclarecer maiores detalhes sobre a divergência do Copom, bem como a reação das expectativas da pesquisa Focus, que devem ganhar mais destaque daqui em diante, dada a atual desancoragem e potencial aprofundamento desse movimento. O fim do ciclo de afrouxamento monetário pode estar mais perto, porém já recebemos os primeiros sinais do que poderá ser o Copom de 2025.

Por Stephan Kautz, economista-chefe da EQI Asset