Em relatório divulgado pela EQI Research, o cenário econômico brasileiro é descrito como um momento de transição, marcado pela combinação entre a desaceleração da inflação, sinais de moderação na atividade econômica e um ambiente internacional mais favorável aos cortes de juros.

Nesse contexto, o analista de renda fixa João Neves destaca que os dados e as expectativas mais recentes indicam que o momento para o início da queda da Selic no Brasil está cada vez mais próximo, sustentado por fatores domésticos e externos que reforçam a perspectiva de um novo ciclo de afrouxamento monetário nos próximos meses.

Nesse contexto, segundo João Neves, analista de renda fixa da EQI Research, os dados e as expectativas mais recentes indicam que o momento para o início da queda da Selic no Brasil está se aproximando, apoiado por condições domésticas e externas que reforçam a perspectiva de afrouxamento monetário nos próximos meses.

O comportamento dos juros locais destoou do cenário internacional. Nos Estados Unidos, a curva de juros futuros voltou a recuar, com os investidores reforçando as apostas em um novo corte da taxa básica de juros na próxima reunião do FOMC e em outro até o fim do ano. Esse ambiente global mais acomodatício contribuiu para aliviar as condições financeiras internacionais.

Perspectivas para o corte de juros no Brasil

O processo de afrouxamento monetário iniciado em setembro pelo FOMC tende a abrir espaço para que o Copom avance na redução da taxa Selic. A queda da Fed Funds Rate amplia o diferencial de juros entre Brasil e Estados Unidos, aumentando a atratividade do real frente ao dólar e favorecendo a entrada de capital estrangeiro — o que, por sua vez, reduz pressões cambiais e cria um ambiente mais propício à continuidade dos cortes de juros no país.

Os dados econômicos divulgados entre setembro e outubro reforçaram essa perspectiva. A combinação entre a desaceleração da inflação e sinais de moderação na atividade econômica fortalece a expectativa de novas reduções da Selic nos próximos meses.

Inflação: sinais de arrefecimento

O IPCA de setembro de 2025 registrou alta de 0,48%, abaixo das projeções de mercado, levando a inflação acumulada em 12 meses para 5,17%. A composição do índice apresentou melhora, com o núcleo da inflação voltando a ceder, um indicativo relevante de enfraquecimento das pressões persistentes de preços.

O principal impacto de alta no mês veio do aumento na tarifa de energia elétrica residencial, resultado do fim do bônus de Itaipu. Apesar desse efeito pontual, o cenário inflacionário segue benigno: as expectativas de inflação para 2025 e 2026 continuam em queda, ainda que permaneçam acima da meta de 3% estabelecida pelo Banco Central.

Atividade econômica e mercado de trabalho

No campo da atividade econômica, o IBC-Br de agosto apontou avanço de 0,40%, revertendo duas leituras negativas anteriores, mas ainda abaixo das estimativas do mercado. Embora indique crescimento, o resultado reforça a percepção de desaceleração gradual da economia.

O mercado de trabalho manteve-se aquecido: a taxa de desemprego ficou estável em 5,6%, o menor nível desde 2012. No entanto, o Caged registrou a criação de 147,3 mil vagas formais, o menor resultado para um mês de agosto desde o início da série, em 2020. Essa combinação de dados sugere uma economia em processo de perda de fôlego no segundo semestre, mesmo com o mercado de trabalho ainda apertado.

Situação fiscal

Os dados fiscais de agosto apresentaram um quadro misto. A dívida bruta do governo geral manteve-se estável em 77,5% do PIB — resultado melhor do que o esperado, impulsionado por receitas extraordinárias com a venda de ativos do Banco Central. Por outro lado, a dívida líquida subiu para 64,2% do PIB, alta de 0,4 ponto percentual em relação ao mês anterior, alcançando novo recorde histórico.

A fragilidade das contas públicas segue como ponto de atenção. O quadro fiscal pressionado mantém elevados os prêmios exigidos nos títulos públicos, em um contexto agravado pelas altas taxas de juros e pela incerteza quanto à sustentabilidade fiscal de médio e longo prazo.

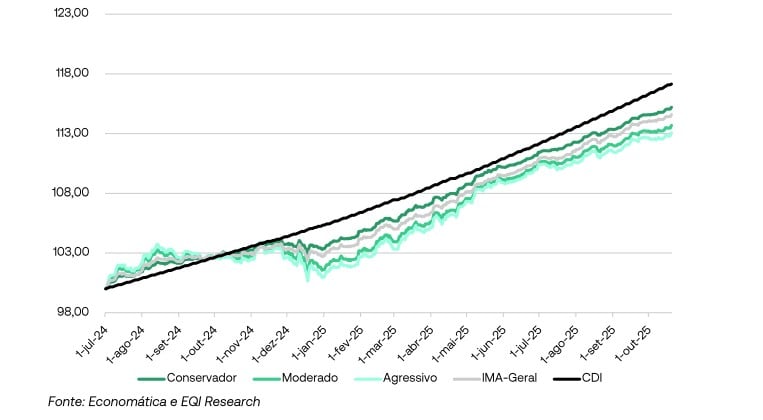

Desempenho das carteiras recomendadas da EQI Research

As carteiras recomendadas da EQI Research apresentaram desempenho positivo em outubro, embora novamente abaixo do CDI no período. As alterações implementadas no início do mês — que aumentaram a duration das carteiras — ainda não trouxeram o retorno esperado. Além disso, essas mudanças reduziram a taxa de carrego em relação ao CDI, limitando a performance no curto prazo.

De acordo com João Neves, a performance deve ser interpretada de forma construtiva:

“Apesar de não termos superado o CDI neste mês, as carteiras continuam entregando resultados superiores aos principais índices de títulos públicos. Esse comportamento reforça a consistência da estratégia de diversificação e posicionamento em ativos de qualidade.”

Performance das carteiras recomendadas desde o início

Renda Fixa: destaques e tendências

Entre os títulos públicos, os prefixados voltaram a se destacar, com o IFR-M registrando alta de 0,6%. Já os títulos atrelados ao IPCA apresentaram desempenho mais fraco, com forte disparidade entre vencimentos. O IMA-B, que representa a média desses papéis, recuou 0,1%, refletindo a queda do IMA-B 5+, não compensada pela leve alta do IMA-B 5.

O mercado de crédito privado manteve tendência positiva, embora ainda com diferenças relevantes entre os indexadores. Os spreads dos títulos atrelados ao CDI permaneceram praticamente estáveis, enquanto os dos papéis vinculados ao IPCA recuaram de forma expressiva, atingindo os menores níveis desde o início da série, em 2021.

Segundo Neves, essa melhora no crédito privado reforça o momento positivo do segmento: “A compressão dos spreads dos papéis indexados à inflação reflete a maior confiança dos investidores e o ambiente de menor percepção de risco, o que tende a favorecer a renda fixa corporativa de maior qualidade”.

Esses papéis consolidaram-se em taxas inferiores às oferecidas pelos títulos públicos, reforçando a boa atratividade relativa do segmento.

Acesse mais detalhes da análise completa da EQI Research clicando no botão abaixo.