Olá, Investidor Inteligente! A frase que afirma que “no Brasil até o passado é incerto, imagine o futuro”, atribuída ao ex-ministro Pedro Malan, faz muito sentido de tempos em tempos. E, estamos vivendo um desses. Quais, então, os melhores investimentos em junho?

A situação fiscal do Brasil voltou a preocupar os mercados e a influenciar o preço dos ativos (juros, moedas, bolsas etc). Parece que estamos na fase de pouso do “voo de galinha”, o qual citamos em várias ocasiões, desde o início de 2023.

Por mais que já estivessem precificados maiores déficits pelo mercado, a mudança das metas fiscais promovida pelo governo em abril passou a ideia de falta de comprometimento em manter o arcabouço fiscal de pé.

E, imediatamente, os agentes do mercado passaram a enxergar o nosso atual quadro de outra forma.

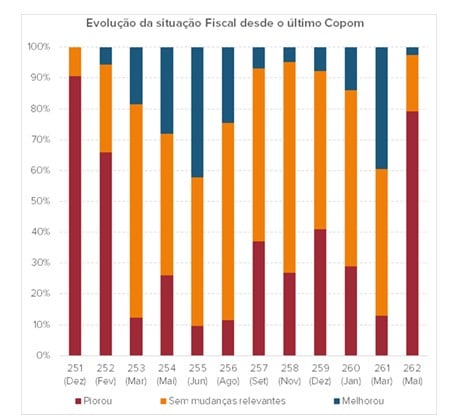

No “Questionário Pré-Copom do BCB”, aplicado aos economistas da pesquisa Focus, que ajuda o BC na formulação da política monetária, de dezembro/23 a março/24, a percepção geral era de que a situação fiscal estava melhorando: os respondentes de que a situação fiscal “MELHOROU” aumentaram; e os respondentes de que a situação fiscal “PIOROU” diminuíram.

Mas, em maio, as coisas mudaram: os respondentes de que a situação “MELHOROU” caiu quase a zero; e os que responderam que disseram que a situação “PIOROU” foram quase unânimes.

E, o que mudou de fato nesse último mês? Quase nada… são os velhos problemas que estavam “embaixo do tapete” e que reapareceram.

Em 2024 a arrecadação do governo vem batendo recordes até aqui; mas as despesas estão crescendo na mesma proporção (ou acima), por conta das despesas indexadas ao orçamento (orçamento impositivo) e ao salário-mínimo (previdência).

No gráfico abaixo, podemos ver a evolução do nosso déficit primário (diferença entre receitas e despesas):

Passamos por várias fases de nossa história:

Nos governos Lula 1 e 2, e Dilma 1, sobrava-se dinheiro no caixa; não por coincidência, a China crescia a 2 dígitos.

A China reduziu drasticamente o seu crescimento, e o nosso país exportador de commodities – de política paternalista e patrimonialista de inchaço da máquina pública como estratégia de poder – se viu em sérios problemas fiscais. Fizemos reformas importantes desde o impeachment da Dilma, mas insuficientes para nos colocar em um patamar de crescimento sustentável.

E, o governo Lula 3 claramente adotou a ampliação do gasto público e da arrecadação como estratégia de desenvolvimento do país. A fórmula é antiga e conhecida: não vai dar certo por muito tempo; e o mercado voltou a olhar para isso com maior desconfiança.

A inflação está se desancorando e o câmbio se depreciando

Com o mercado “caindo na real” quanto aos nossos problemas fiscais, as expectativas para o IPCA pioraram nas últimas semanas.

O mercado vem aumentando as expectativas de inflação, refletidas no Boletim Focus. Com isso, nossa moeda se enfraquece e é a segunda moeda que mais se desvalorizou entre os emergentes em 2024.

Somente em 2024, o real já perdeu 5,2% de valor, ao passo que países como o México, Colômbia e Uruguai viram as suas moedas se valorizar.

Sobem as expectativas para a Selic

Com o ciclo de cortes da taxa de juros, meses atrás, a Selic projetada – para os mais otimistas – era de até 8,5% no final de 2024. Depois de um início de ano difícil aos mercados, e de vários problemas conhecidos “batendo à nossa porta novamente”, os economistas estão revendo suas projeções e elevando a Selic terminal a 10,25% (Focus e EQI Asset). Os mais pessimistas estão acreditando que o ciclo de queda já se encerrou.

Ainda no início de maio, o Copom reduziu a taxa Selic de 10,75% para 10,5% a.a. A próxima reunião será dia 19 de junho e não está claro o próximo passo do Banco Central. Foi retirado o “forward guidance” e estão abertas, principalmente, as duas possibilidades abaixo:

- queda de 25 pontos-base

- manutenção em 10,5% ao ano

Foco continua na Renda Fixa

Como o principal gatilho de valorização dos ativos de maior risco no Brasil – queda dos juros – está atualmente paralisado (ou quase), o foco do nosso trabalho permanecerá na Renda Fixa. Praticamente todas as classes de ativos estão rendendo mais nos últimos meses e o “velho” 1% ao mês está de volta!

Deixaremos de comprar ou de atuar com renda variável? Certamente não! É nos momentos de maior tensão e de incertezas que as melhores oportunidades aparecem. A nossa bolsa está com valuation bem abaixo da média (mais de 20% abaixo) e isso a torna bastante atrativa. Por isso, no mercado de ações ou FIIs, continuaremos “caçando” as boas oportunidades, mas de forma bastante criteriosa e com proteções.

O cenário conjuntural ficou menos claro, e os prêmios da economia subiram

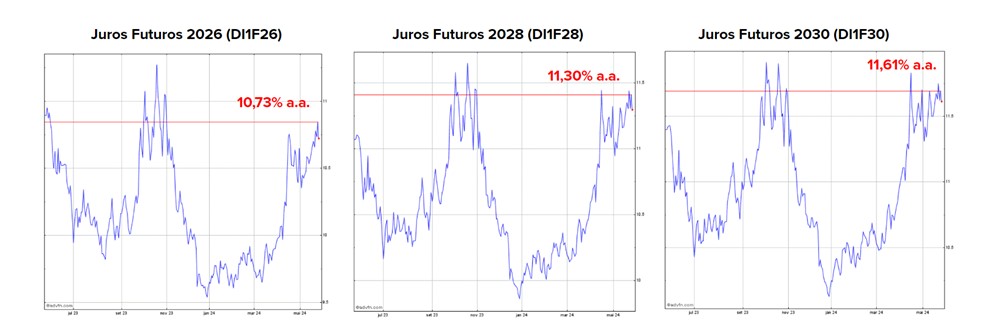

Maiores expectativas de inflação adicionaram “prêmio” nas curvas prefixadas, tornando o rendimento mais alto para compradores de prefixados. Observe os gráficos dos juros futuros de 2, 4 e 6 anos:

Com os juros reais a mais ou menos 6% a.a., ao comprar hoje um título do Tesouro com vencimento em 2030 a 11,61% a.a., por exemplo, você estará travado em uma inflação próxima a 5,61% a.a. (cálculo grosseiro: 11,61 – 6 = 5,61%), muito acima da atual expectativa em torno de 4% a.a. Nos prefixados há um prêmio adicional pelo risco de se travar a taxa e esse prêmio pode ser bem capturado nos tempos atuais.

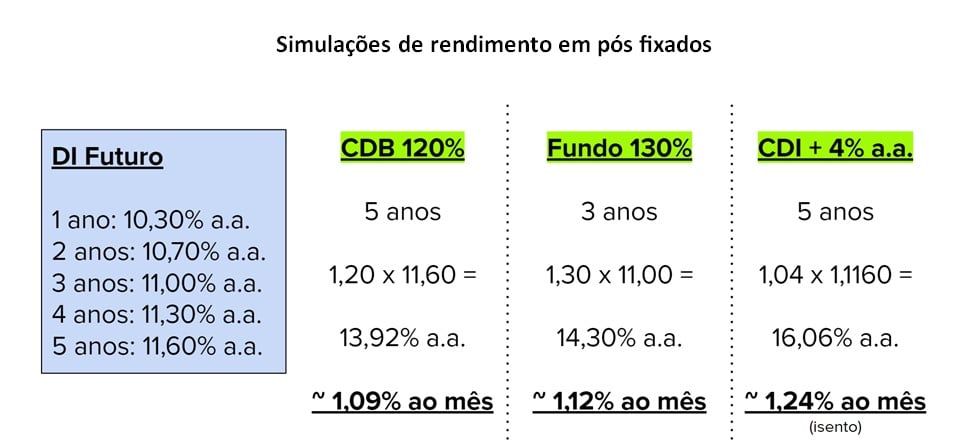

A expectativa de retorno dos pós-fixados (CDI) subiu

As projeções de rendimentos dos pós fixados também se elevaram, tendo em vista a elevação dos juros futuros em todos os vencimentos. Veja as simulações abaixo:

Voltamos a ter papéis com rendimentos acima de 1% ao mês e esse é o lado bom de viver um “estresse de mercado”.

Juros reais também se mantém altos e atrativos

E, por fim, os títulos IPCA+ continuam bem atrativos, tendo em vista que os juros reais se encontram bem acima da média dos últimos anos. Veja o gráfico abaixo:

Em poucos momentos da história recente a taxa de juros real se manteve acima dos 6% a.a. Na maior parte do tempo, ela se mantém entre 3% e 6% a.a.

Atualmente, os motivos para os juros reais estarem onde estão são:

- juros altos nos EUA

- fiscal em deterioração no Brasil

- guerras e desastre natural (RS)

Será que o cenário vai piorar daqui para frente? Olha, Investidor Inteligente, tanto eu quanto você já vimos esse país ir para frente e para trás um bom tanto de vezes. Nada é definitivo!

Hoje, o cenário de queda dos juros está “estacionado” e sim, vimos uma piora significativa nas expectativas.

Contudo, não se esqueça que, se dependesse do governo, os juros já estariam bem mais baixos. Eles farão grande força para reduzirem os juros, não tenha dúvida disso, mesmo que não pela forma correta (que seria a redução de gastos públicos).

Também não vamos nos esquecer, que o cenário nos EUA está um pouco melhor, com a atividade econômica menos aquecida. Se ou quando os juros começarem a cair por lá, certamente novos espaços de queda dos juros serão abertos por aqui.

Por hora, aproveitemos os juros altos e as oportunidades pontuais dos mercados de Renda Variável.

Por Denys Wiese, estrategista da EQI Investimentos

Você leu sobre os melhores investimentos para junho. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e assine a nossa newsletter: receba em seu e-mail, toda manhã, as principais notícias do portal!