No mercado financeiro, fala-se com frequência sobre a importância de separar ruído de sinal. Em outras palavras, distinguir notícias, eventos e movimentos de curto prazo daquilo que realmente altera os fundamentos das empresas e o cenário de investimento.

Embora esse exercício pareça simples em teoria, ele costuma ser bastante difícil na prática. As notícias do dia a dia e as oscilações dos preços muitas vezes acabam influenciando a percepção dos investidores de forma relevante, mesmo quando os fundamentos pouco se alteraram. Em alguns momentos, movimentos de mercado que deveriam ser interpretados como ruído passam a ser tratados como sinais de mudança estrutural.

Recentemente, vimos no Brasil um movimento que, na minha visão, se encaixa mais nessa primeira categoria. A variação dos preços gerou uma mudança importante de sentimento, mas sem que houvesse, na mesma proporção, uma alteração clara nos fundamentos domésticos ou nos resultados das companhias.

Desde o início de 2025, as ações brasileiras passaram por uma forte valorização, especialmente aquelas que compõem o Ibovespa, principal índice da bolsa brasileira. Esse movimento foi impulsionado, em grande parte, pela entrada relevante de investidores estrangeiros no país, dentro de um processo global de diversificação de portfólios que beneficiou ativos de economias emergentes.

Esse fluxo ganhou ainda mais força no início de 2026, favorecido pela rotação de ativos de tecnologia para ativos de valor e commodities. Além disso, o conflito envolvendo Estados Unidos e Irã adicionou força ao movimento, direcionando recursos para empresas ligadas ao setor de petróleo.

O ponto central é que uma parcela importante da valorização recente da bolsa brasileira esteve associada a esse capital estrangeiro. E, como todo fluxo, ele pode mudar de direção rapidamente.

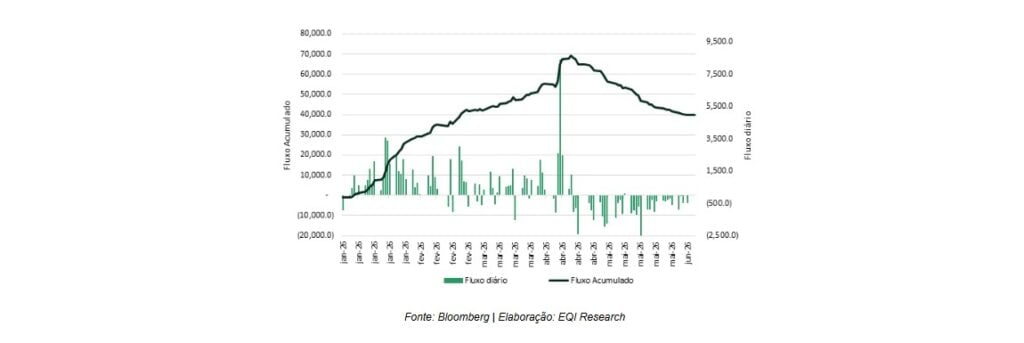

A partir de meados de abril, começamos a observar justamente essa reversão. O fluxo de investimento estrangeiro direto na B3, que havia atingido seu pico em 14 de abril, acumulando R$ 94,5 bilhões desde janeiro de 2025, passou a perder força. Desde então, aproximadamente R$ 29,2 bilhões saíram da bolsa brasileira, o equivalente a cerca de 30% de todo o volume investido desde o início de 2025.

Gráfico 01: Fluxo Estrangeiro direto na B3 (em R$ milhões)

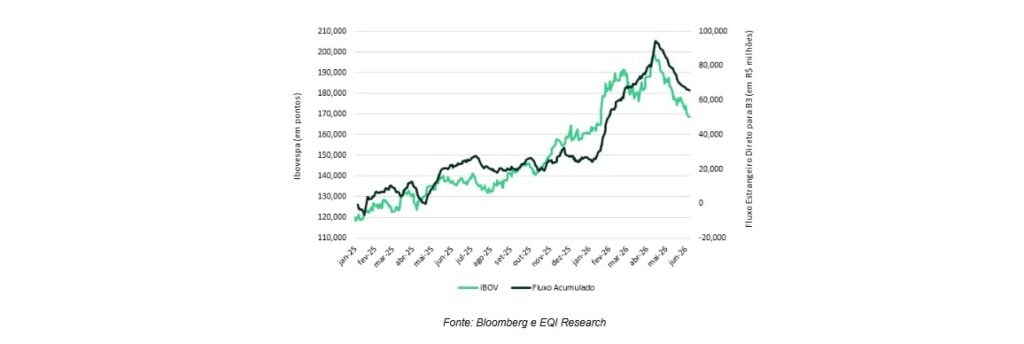

Não por acaso, o Ibovespa atingiu sua máxima histórica, de 198,6 mil pontos, no mesmo dia em que esse fluxo acumulado também alcançou seu ponto mais elevado. A partir dali, com a reversão da tendência, o índice passou por uma correção relevante, acumulando queda superior a 15% desde a máxima. A queda foi puxada principalmente pelas ações que apresentavam a melhor performance no ano até então.

Esse comportamento reforça uma mensagem importante: quando uma alta é muito dependente de fluxo, e não necessariamente de uma melhora disseminada dos fundamentos, ela tende a ser mais vulnerável a mudanças de humor do mercado.

Gráfico 02: Ibovespa e Fluxo de Investimento Estrangeiro na B3 acumulado

Também é importante destacar que esse movimento não impacta todas as ações da mesma maneira. Em geral, investidores estrangeiros concentram suas posições em empresas de maior liquidez e capitalização de mercado. São os ativos com maior participação em ETFs, maior volume negociado e capacidade de absorver posições relevantes de grandes fundos internacionais.

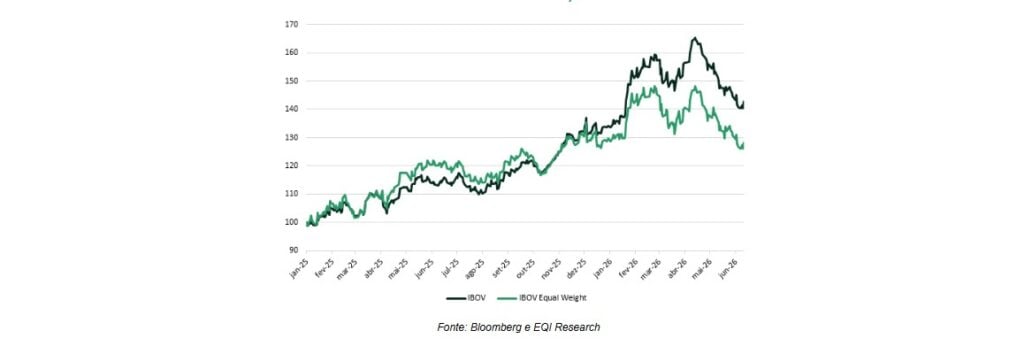

Esse efeito fica evidente quando comparamos o Ibovespa tradicional com uma versão equal-weighted do índice, na qual todas as ações possuem o mesmo peso. A partir do segundo semestre de 2025, observou-se um descolamento crescente entre os dois indicadores. Enquanto o índice oficial acumula alta de aproximadamente 7% em 2026, sua versão equal-weighted recua cerca de 2% no mesmo período.

Essa diferença mostra que a performance positiva do índice não foi distribuída de forma homogênea entre as empresas. Pelo contrário, ela esteve bastante concentrada em poucas companhias de grande porte.

Gráfico 03: Performance Ibovespa e Ibovespa equal weight (Base 100 – Jan 2025)

A concentração fica ainda mais clara quando analisamos a contribuição individual para o retorno acumulado do Ibovespa. Petrobras, considerando PETR3 e PETR4, Vale e Prio respondem juntas por uma parcela relevante da alta do índice. Ao retirar essas empresas, o Ibovespa estaria praticamente estável no período.

A análise setorial reforça essa leitura. Os setores de materiais básicos, financeiro e utilidades públicas sustentam resultados positivos no ano, em grande medida por concentrarem empresas de maior capitalização de mercado e maior liquidez, características que tendem a atrair o investidor estrangeiro.

Por outro lado, os setores imobiliário e de consumo, compostos majoritariamente por empresas de menor capitalização e com maior participação de investidores domésticos, seguem entre os piores desempenhos do período. Esse comportamento evidencia que a bolsa brasileira não subiu de forma ampla. A valorização esteve concentrada em empresas específicas, mais sensíveis a temas globais, como commodities, petróleo e rotação internacional de portfólios.

Diante da recente deterioração do cenário, ainda não vejo sinais claros de que essa dinâmica deva se alterar no curto prazo. Além disso, as taxas de juros elevadas no Brasil continuam contribuindo para manter o investidor doméstico mais distante da renda variável, ao mesmo tempo em que limitam a atuação do investidor institucional local, cuja capacidade de alocação em ações permanece restrita.

Esse ambiente tende a tornar os movimentos de alta menos sustentáveis. Sem uma melhora estrutural do cenário doméstico, acompanhada pelo crescimento dos resultados das companhias e pela retomada do interesse dos investidores locais pela B3, os preços das ações brasileiras devem continuar sujeitos a uma volatilidade elevada.

Como é muito difícil antecipar com precisão esses movimentos, entendo que a alocação dos investidores deve permanecer voltada a teses de longo prazo. Na prática, isso significa buscar empresas bem-posicionadas competitivamente, com estrutura de capital sustentável e capacidade de geração de valor independentemente do cenário macroeconômico brasileiro.

Dessa forma, os investimentos tendem a gerar retornos positivos no longo prazo a partir do crescimento dos resultados das empresas, e não apenas por uma eventual reprecificação de múltiplos. Essa diferença é relevante. Quando o retorno depende principalmente da entrada de novos investidores dispostos a pagar preços mais altos, o risco aumenta. Quando ele vem da expansão dos lucros, da melhora operacional e da geração consistente de caixa, a tese tende a ser mais sólida.

Contar com o fluxo, seja de investidores estrangeiros, seja de investidores locais, adiciona um componente relevante de incerteza aos investimentos. Trata-se de uma variável sobre a qual empresas e investidores têm pouco controle. Como diz uma máxima bastante aplicável ao mercado financeiro: o que vem fácil, vai fácil.

Retornos consistentes, afinal, costumam ser resultado de mudanças estruturais nos resultados das empresas investidas. Isso ocorre especialmente quando essas companhias conseguem combinar crescimento com retorno elevado sobre o capital empregado, mantendo disciplina financeira e vantagem competitiva ao longo do tempo.

Ainda assim, acompanhar os movimentos de mercado é importante. Em momentos como o atual, em que há movimentos de venda pouco discriminados por parte dos investidores estrangeiros, podem surgir boas oportunidades para adquirir empresas de qualidade a preços mais atrativos.

O ponto, portanto, não é ignorar o fluxo. Ele ajuda a explicar movimentos de curto prazo, gera volatilidade e pode criar oportunidades. Mas ele não deve ser o principal fundamento de uma decisão de investimento. No longo prazo, o que realmente importa é a capacidade das empresas de crescer, gerar caixa, remunerar bem o capital investido e atravessar diferentes ciclos econômicos.

Para o investidor pessoa física, essa reflexão é especialmente importante. Em momentos de alta forte, é natural interpretar o movimento como uma validação da tese de investimento. Em momentos de queda, também é comum questionar se os fundamentos mudaram. Mas nem toda alta representa melhora estrutural, assim como nem toda queda significa deterioração dos fundamentos.

Por isso, mais do que tentar prever o próximo movimento do capital estrangeiro, acredito que o investidor deve manter foco no que realmente importa: qualidade dos ativos, horizonte de longo prazo, diversificação adequada e disciplina na alocação. No fim, são esses fatores que tendem a separar decisões consistentes de movimentos guiados apenas pelo sentimento de mercado.