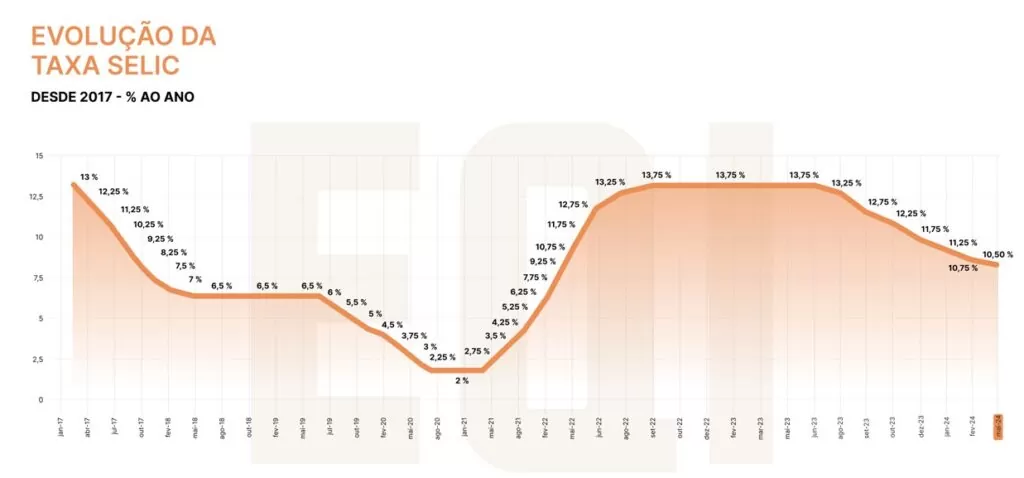

O Comitê de Política Monetária (Copom) do Banco Central divulgou nesta terça-feira (14) a ata de sua 262ª reunião, realizada em 7 e 8 de maio, confirmando a redução da Selic de 10,75% para 10,50% e trazendo mais informações quanto `as conclusões do comitê.

O ponto principal da ata é o que explica a razão para o “racha” na decisão, que dividiu os votos entre os que queriam um corte de 25 pontos-base (todos indicados pelo governo anterior) e os que queriam o corte de 50 pontos-base (indicados pelo governo atual).

Ata do Copom: guidance foi ponto de discórdia

Segundo o Copom, a divergência surgiu em seguir ou não o guidance. Isso porque, na ata da decisão anterior, o Copom havia sinalizado “um corte de mesma magnitude” para o encontro finalizado dia 8. O que já divergia das atas anteriores, que trazia o mesmo trecho no plural – “novos cortes de mesma magnitude”, sinalizando os passos futuros do comitê.

Votaram por uma redução de 25 pontos-base os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Carolina de Assis Barros, Diogo Abry Guillen, Otávio Ribeiro Damaso e Renato Dias de Brito Gomes.

Votaram por uma redução de 50 pontos-base os seguintes membros: Ailton de Aquino Santos, Gabriel Muricca Galípolo, Paulo Picchetti e Rodrigo Alves Teixeira.

“O debate proposto por tais membros foi sobre o custo de oportunidade de não seguir o guidance vis-à-vis a mudança de cenário no período. Como em debates ocorridos em outras reuniões, tais membros discutiram se o cenário prospectivo divergiu significativamente do que era esperado a ponto de valer o custo reputacional de não seguir o guidance, o que poderia levar a uma redução do poder das comunicações formais do Comitê”, explica o Copom.

Para tais membros, julgou-se apropriado, tal como em reuniões anteriores, seguir o guidance, mas reafirmando o firme compromisso com a meta e com a requerida taxa de juros terminal para que o objetivo precípuo do Comitê de convergência da inflação para a meta seja alcançado.

Ata do Copom: não há leniência com a inflação

O Copom salienta ainda que os votos não devem ser confundidos com leniência com relação aos indicadores divulgados no período, em particular as expectativas de inflação. Isso porque, para o mercado, o “racha” soou como um indicador de que o Copom de 2025, quando começa um novo mandato na presidência do Banco Central, com indicado do governo Lula, poderia ser mais tolerante com inflação alta.

A ata sinaliza que o mesmo grupo enfatizou, na reunião, a necessidade de flexibilidade das decisões nas reuniões a partir de junho – “o que permitiria, à luz de novo conjunto de informação, calibrar a trajetória do instrumento de política monetária da forma apropriada”, pontua.

Já para o grupo que votou pelo corte de 25 pontos-base, o guidance já era condicional e não segui-lo não impactaria na credibilidade do comitê. “Para tais membros, o forward guidance indicado na reunião anterior sempre foi condicional e houve alteração no cenário em relação ao que se esperava. Tais membros ressaltaram que muito mais importante do que o eventual custo reputacional de não seguir um guidance, mesmo que condicional, é o risco de perda de credibilidade sobre o compromisso com o combate à inflação e com a ancoragem das expectativas”.

Adoção de política monetária contracionista é opinião unânime

Segundo a ata, todos os membros concordaram que a adoção de uma política monetária mais contracionista, mais cautelosa e sem indicações futuras sobre os próximos movimentos mostrava-se mais apropriada diante do cenário global incerto e do cenário doméstico marcado por resiliência na atividade e expectativas desancoradas.

“Ressaltaram, ademais, que a política monetária deve se manter contracionista e a taxa de juros terminal será aquela que consolide não apenas o processo de desinflação como também a ancoragem das expectativas de inflação em torno das metas”.

Para o Copom, o cenário prospectivo de inflação se tornou mais desafiador, com o aumento das projeções de inflação de médio prazo, mesmo condicionadas em uma taxa de juros mais elevada. Observou surpresas benignas no período recente, mas também elevação das projeções de prazos mais curtos, envolvendo preços livres e administrados.

Peso do cenário dos EUA na Selic

O Copom enfatiza, ainda, que as incertezas quanto à trajetória de juros nos EUA pode impactar a Selic, ainda que negue uma relação mecânica entre a condução da política monetária norte-americana e a determinação da taxa básica de juros doméstica. O comitê enfatiza que houve uma reprecificação do ciclo de cortes nos Estados Unidos, com redução de sua extensão e postergação de seu início.

“O Comitê avalia que o cenário externo tem se mostrado mais adverso e que a incerteza com relação ao ciclo de queda de juros norte-americano e ao processo desinflacionário nas principais economias mostra-se persistente. Nesse cenário de incerteza prospectiva elevada, reforça-se a necessidade de maior cautela na condução da política monetária doméstica”.

Já quanto ao cenário interno, o conjunto dos indicadores de atividade econômica e do mercado de trabalho tem apresentado maior dinamismo do que o esperado pelo Copom.

Próximos passos do Copom são incertos

Por fim, a ata do Copom deixou em aberto quais serão os próximos passos. “A política monetária deve se manter contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. O Comitê também reforça, com especial ênfase, que a extensão e a adequação de ajustes futuros na taxa de juros serão ditadas pelo firme compromisso de convergência da inflação à meta”, afirma.

Stephan Kautz, economista-chefe da EQI Asset, classificou a ata como “dura”. Ele destaca a preocupação dos membros do comitê com o cenário internacional e com a economia brasileira crescendo acima do esperado, com mercado de trabalho apertado e preocupação fiscal após as mudanças na meta fiscal promovidas pelo governo, o que aumenta o prêmio de risco para a trajetória da dívida pública.

Sobre o dissenso dentro do Copom, Kautz diz que a ata esclareceu que a discordância ocorreu sobre a velocidade de se chegar à taxa terminal da Selic, se mais rápido ou mais devagar, mas que todos os integrantes do comitê concordam que será uma taxa terminal maior do que o imaginado inicialmente. “Na ata, a divisão do Copom pareceu menos preocupante do que foi sugerido no comunicado”, afirma.

Kautz avalia ainda que a ata sugere que a discordância foi pontual e que o ciclo pode até ter se encerrado, a depender de dados futuros. “Mas não necessariamente a discordância está eliminada, já que na próxima reunião, o grupo que votou pelo corte de 50 pontos-base pode dar o ciclo por encerrado, enquanto o outro grupo pode votar em mais corte de 25 pontos”, afirma.

A EQI Asset mantém, a princípio, projeção de Selic terminal em 9,75%. Mas poderá revisar a expectativa para 10% ou 10,25% ao ano, de acordo com as próximas divulgações do Boletim Focus.

Ouça o áudio na íntegra: