Mais do que decisões isoladas, os bancos centrais de Brasil e Estados Unidos deram um recado importante aos mercados na última semana, ao divulgarem suas decisões de política monetária: o cenário de cortes de juros parece estar terminando, dando lugar a um ambiente mais restritivo.

No Brasil, o Comitê de Política Monetária reduziu a Selic em 0,25 ponto percentual, para 14,25% ao ano, em decisão unânime e alinhada às expectativas do mercado. Foi o terceiro corte consecutivo do ciclo de flexibilização, após reduções de mesma magnitude em março e abril.

Apesar da nova redução, o Copom evitou sinalizações mais firmes sobre os próximos passos, reforçando que as decisões continuarão dependentes da evolução da inflação, das expectativas e do balanço de riscos domésticos e internacionais.

A avaliação da EQI já contemplava esse movimento. Foi mantida a projeção de Selic em 14,25% ao término de 2026 e, portanto, não esperamos novos cortes neste ano. A inflação permanece acima da meta — nossa estimativa para o IPCA de 2026 é de 5,3%, acima do teto do intervalo de tolerância.

Ao mesmo tempo, a atividade econômica continua mostrando expansão, com os setores cíclicos reacelerando no primeiro trimestre. As expectativas seguem desancoradas na pesquisa Focus e as projeções do próprio Copom apontam para um IPCA de 3,7% no horizonte relevante.

Soma-se a isso um cenário internacional mais restritivo (como veremos a seguir), que também limita o espaço para novos afrouxamentos monetários.

Mudança de tom nos EUA

Enquanto isso, o Federal Reserve manteve a taxa de juros entre 3,50% e 3,75%, em decisão unânime e amplamente esperada pelo mercado. O que surpreendeu foi a comunicação da primeira reunião sob o comando de Kevin Warsh, novo presidente da instituição.

A mensagem foi mais simples, objetiva e significativamente mais dura do que o mercado esperava, retirando o viés de cortes para 2026. O “dot plot” mostrou revisão para cima das projeções de juros: a mediana para 2026 passou de 3,4% para 3,8%; para 2027, de 3,1% para 3,6%; e para 2028, de 3,1% para 3,4%.

As projeções de inflação também pioraram, com o núcleo do indicador de referência para 2026 subindo de 2,7% para 3,3%.

Ao mesmo tempo, a chance de novos cortes nos juros ficou ainda mais distante. Diversos membros do FOMC passaram a admitir a possibilidade de novas altas ainda este ano, o que torna mais desafiadora a intenção do governo Trump de pressionar por uma política monetária mais expansionista.

O cenário-base da EQI permanece o de um ambiente internacional mais restritivo, hipótese que já vínhamos incorporando às projeções. Um Fed mais duro tende a reduzir o diferencial de juros favorável ao real e pressionar o câmbio, alimentando o risco inflacionário doméstico.

Adeus aos cortes de juros

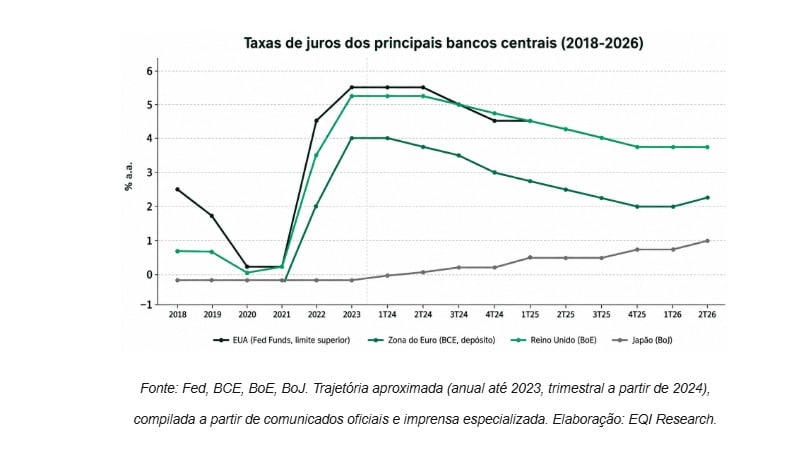

O gráfico abaixo ajuda a visualizar uma mudança importante: depois de anos de juros próximos de zero (ou até negativos, no caso do Banco Central Europeu e do Banco do Japão), os principais bancos centrais passaram por um forte ciclo de aperto monetário entre 2022 e 2023 para combater a inflação pós-pandemia.

Agora, o processo de normalização parece ter terminado. Mais do que discutir novos cortes, diversos bancos centrais já consideram altas de juros. O BCE e o BoJ foram além e iniciaram esse movimento, reforçando a percepção de que um novo ciclo pode estar se formando, com condições financeiras mais restritivas no chamado mundo desenvolvido.

Para mercados emergentes, e para o Brasil em particular, esse ambiente internacional menos acomodatício pode se refletir principalmente nas taxas de câmbio. Caso nosso cenário-base não se confirme e o Fed volte a elevar os juros, em vez de mantê-los estáveis, o dólar tende a se fortalecer globalmente, pressionando as moedas dos países emergentes.

Além disso, novas altas de juros nas economias desenvolvidas tendem a desacelerar o crescimento global, reduzindo a demanda por commodities — fator especialmente relevante para países exportadores, como o Brasil.

Por isso, seguimos trabalhando com a projeção de dólar ao redor de R$ 5,20 no fim do ano. Mais importante, porém, é a mudança de regime que começa a se desenhar: um ambiente de liquidez mais restrita e juros elevados por mais tempo tende a exigir maior cautela dos investidores e reduz o espaço para novos cortes da Selic.