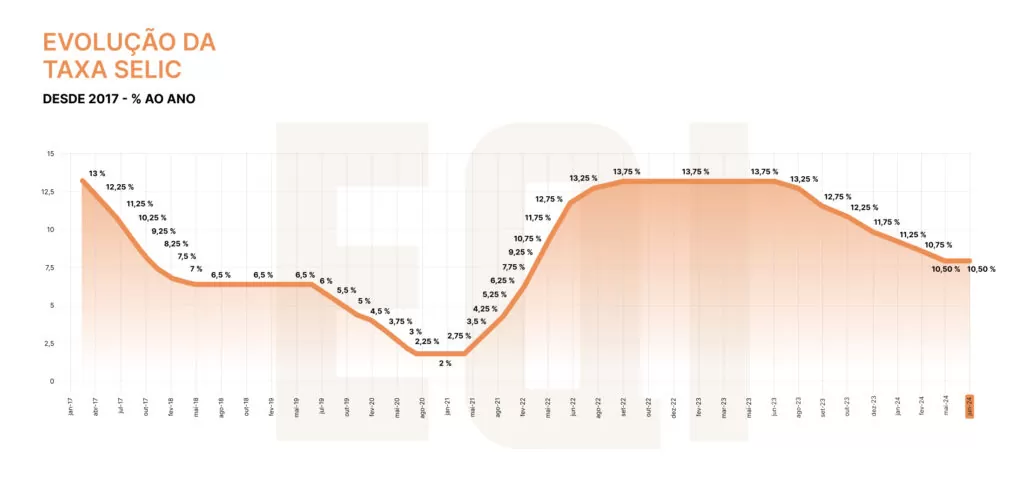

O Comitê de Política Monetária (Copom) do Banco Central manteve a Selic em 10,75% ao ano, paralisando o ciclo de queda da taxa básica de juros do país. Com isso, como ficam os investimentos em Renda Fixa? E quanto rendem R$ 100 mil?

“A Renda Fixa como um todo se beneficia da decisão do Copom. Todas as opções estão mais rentáveis agora do que há seis meses. A expectativa de retorno está mais alta, porque o CDI futuro está mais alto. Os prefixados estão pagando taxas mais altas, chegando a 15% ao ano. E os juros reais, que remuneram os IPCA+, estão mais elevados“, aponta Denys Wiese, estrategista da EQI Investimentos.

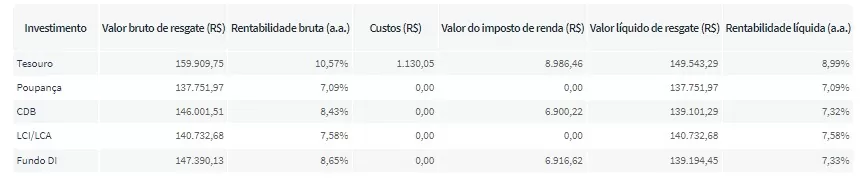

Quanto rende R$ 100 mil com Selic mantida?

Para entender quanto renderiam R$ 100 mil investidor hoje, sem fazer aportes adicionais, fizemos uma simulação de cinco anos. Ela apontou que a melhor opção seria um título do Tesouro prefixado, que renderia R$ 159.909,75 em valor bruto de resgate.

Um Fundo DI (Fundos de Investimento de Renda fixa, cuja carteira possui, pelo menos, 95% de investimentos em títulos atrelados ao CDI ou à Selic), renderia R$ 147.390,13.

Um Certificado de Depósito Bancário (CDB), R$ 146.001,51.

Uma Letra de Crédito Imobiliário (LCI) ou Letra de Crédito do Agronegócio (LCA) renderia R$ 140.732,68.

E a poupança, a pior das opções, R$ 137.751,97.

Confira abaixo o valor líquido de resgate estimado e a rentabilidade líquida de cada investimento.

Por que a Renda Fixa?

Para quem busca segurança e bons retornos, os títulos de Renda Fixa se apresentam como uma excelente opção em tempos de estabilidade da taxa de juros em patamar elevado.

Com rendimentos altos e previsíveis, esses ativos se tornam uma alternativa segura e lucrativa para aqueles que buscam uma opção menos volátil em comparação com a Renda Variável.

Isso porque a taxa Selic, que é a taxa básica de juros da economia brasileira, tem um papel fundamental na definição dos rendimentos dos títulos de Renda Fixa. Esses títulos, que incluem produtos como CDBs, LCIs, LCAs e Tesouro Direto, entre outros, possuem suas rentabilidades atreladas à Selic de diversas formas.

- Títulos pós-fixados: Produtos como o Tesouro Selic e alguns CDBs são diretamente beneficiados pela manutenção da taxa de juros em um patamar elevado. Quando a Selic está em 10,50% ao ano, esses títulos rendem proporcionalmente, oferecendo aos investidores uma remuneração atraente e previsível. Em um cenário de estabilidade, os investidores podem planejar seus rendimentos com maior segurança, sabendo que a taxa de juros não sofrerá alterações abruptas no curto prazo.

- Títulos prefixados e ativos de longo prazo: Para títulos prefixados e de longo prazo, a estabilidade da Selic também é vantajosa. Quando a taxa de juros está estabilizada em um nível alto, como 10,50%, os investidores podem adquirir títulos com taxas atrativas, travando um bom rendimento por períodos mais longos. Isso proporciona uma oportunidade de proteger o capital contra variações futuras da taxa de juros e garante rendimentos consistentes ao longo do tempo.

A Selic vai continuar alta?

No comunicado do Copom divulgado após a decisão de juros, o comitê se preocupou em não cravar quais serão os próximos passos, deixando margem para novos cortes no futuro. Mas enfatizou que a política monetária deve seguir contracionista por longo período.

As projeções do mercado apontam para Selic a 9,5% em 2025 e 9% em 2026. Isso quer dizer que a taxa de juros ainda vive um ciclo de queda, mas moderada. Mesmo em 9%, o patamar é considerado alto.

“O comunicado mostrou uma visão ponderada do cenário. Reforçou os riscos e as pioras no período entre reuniões do Copom, mas sem fechar completamente a porta para novos cortes, mesmo que não no curto prazo”, analisou Stephan Kautz, economista-chefe da EQI Asset.

“Mantidas as condições atuais de expectativas de inflação, taxa de câmbio, entre outras, haveria a possibilidade de retomada do ciclo de cortes de juros em 2025. Essa indicação está alinhada com o linguajar do comunicado, que menciona interrupção no ciclo de cortes, e não um encerramento, por exemplo”, complementa.

Kautz, no entanto, destaca que a economia segue crescendo mais do que o esperado, as expectativas de inflação se deterioraram ainda mais nas últimas semanas e a política fiscal tem impactado os ativos financeiros, e por consequência a política monetária.

Nesse sentido, a taxa deve permanecer contracionista (acima da taxa neutra), por um período prolongado, para assegurar a convergência da inflação para patamar ao redor da meta.

“Mantemos nossa expectativa de que a taxa Selic fique estável em 10,50% até o final de 2024, e que seja reduzida para 9,75% ao longo de 2025”, diz.

Com isso, mesmo que existam gatilhos de incentivo à Renda Variável, a Renda Fixa não deixará de ser atraente e fundamental para a composição da carteira.

Quer ajuda profissional para montar um portfólio de investimentos que faça sentido no novo cenário de juros? Fale com a EQI Investimentos.

Você leu sobre quanto rendem R$ 100 mil com a Selic. Para investir melhor, consulte os e-books, ferramentas e simuladores gratuitos do EuQueroInvestir! Aproveite e siga nosso canal no Whatsapp!