Em 2022, o contingente da população idosa (com 65 anos ou mais) no Brasil atingiu 22.169.101, representando 10,9% da população total.

Esse número reflete um aumento significativo de 57,4% em relação a 2010, quando esse grupo era composto por 14.081.477 indivíduos, representando 7,4% da população.

Esses dados são do Censo Demográfico 2022, divulgado nesta sexta-feira (27) pelo IBGE, que analisou a população brasileira com base em idade e sexo, revelando uma população total de 203.080.756 habitantes, um acréscimo de 18.244 em relação à primeira apuração.

O gerente técnico do Censo, Luciano Duarte, explica que, após a divulgação dos primeiros resultados, foram realizados procedimentos de revisão pontuais, resultando em uma diferença ínfima em termos percentuais. Em relação aos resultados anteriores do Censo 2022, 566 municípios tiveram alterações em suas populações.

Mudança na pirâmide etária

O aumento da população de 65 anos ou mais, aliado à redução da parcela da população de até 14 anos, que passou de 24,1% para 19,8% no mesmo período, evidencia o marcante envelhecimento da população brasileira.

A gerente de Estudos e Análises da Dinâmica Demográfica do IBGE, Izabel Marri, destaca que a base da pirâmide etária foi se estreitando ao longo do tempo, devido à redução da fecundidade e dos nascimentos no Brasil.

Essa mudança na estrutura da pirâmide etária tornou-se visível a partir dos anos 1990, perdendo claramente seu formato piramidal a partir de 2000, com uma redução da população jovem e aumento da população em idade adulta e idosa até 2022.

Em 1980, apenas 4% da população brasileira tinha 65 anos ou mais, enquanto em 2022 esse percentual atingiu 10,9%, representando o maior índice registrado nos Censos Demográficos.

No extremo oposto da pirâmide etária, a proporção de crianças de até 14 anos, que era de 38,2% em 1980, caiu para 19,8% em 2022. Izabel destaca que o envelhecimento populacional é caracterizado pela redução da proporção da população mais jovem em comparação com o aumento da população mais velha.

Ao analisar as proporções desses grupos etários nas grandes regiões, a região Norte se destaca como a mais jovem, com 25,2% de sua população com até 14 anos, seguida pelo Nordeste, com 21,1%. As regiões Sudeste e Sul apresentam estruturas mais envelhecidas, com 18% e 18,2% de jovens de 0 a 14 anos, e as maiores proporções de idosos com 65 anos ou mais (12,2% e 12,1%, respectivamente). A região Centro-Oeste possui uma estrutura intermediária, com uma distribuição etária próxima à média do país.

A redução da fecundidade ocorreu inicialmente no Sudeste e no Sul do Brasil, tornando essas regiões as mais envelhecidas, com uma menor proporção de jovens.

A região Norte, embora tenha registrado uma redução da fecundidade, ainda mantém sua posição como a região proporcionalmente mais jovem. Além disso, é na região Norte que se observa a menor proporção de pessoas adultas e idosas em relação às outras regiões.

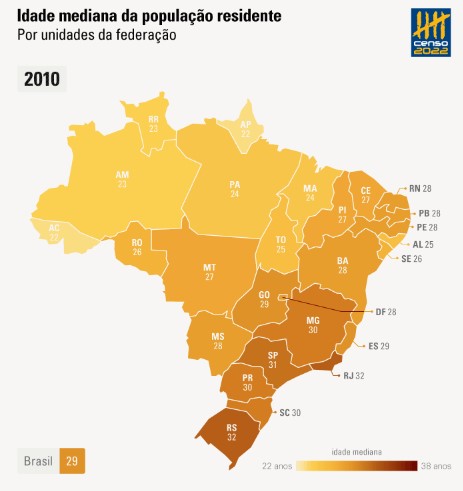

Quanto à idade mediana da população brasileira, houve um aumento de 6 anos entre os Censos, atingindo os 35 anos em 2022. Esse indicador também aumentou em todas as grandes regiões do país, destacando o envelhecimento geral da população.

População idosa aumenta e impacta Previdência

O envelhecimento da população brasileira tem impacto direto na previdência.

A Previdência Social é um tipo de seguro compulsório ao qual todos os trabalhadores brasileiros são obrigados a contribuir. Essa contribuição pode ser descontada diretamente em folha de pagamento ou o trabalhador pode recolher uma guia e efetuar o pagamento ao Instituto Nacional do Seguro Social (INSS), autarquia vinculada ao Ministério da Fazenda responsável pela administração desses recursos, realização dos pagamentos e recebimento das contribuições.

A característica fundamental da Previdência Social é seu regime de repartição, baseado na solidariedade entre os contribuintes.

Nesse sistema, os trabalhadores ativos contribuem para o pagamento dos benefícios dos aposentados. Posteriormente, quando os ativos se aposentam, seus benefícios são custeados pelos trabalhadores em atividade.

A lógica econômica desse sistema ressalta que quanto mais trabalhadores estiverem em atividade, mais saudáveis serão as finanças públicas previdenciárias. No entanto, o crescente número relativo de idosos em relação à população ativa sugere um desafio, pois a proporção de jovens em idade de trabalho está diminuindo.

Aí entra a relevância da Previdência Privada. Este sistema oferece aos indivíduos a oportunidade de investir em diversos fundos (Renda Fixa, Multimercados ou Ações), usufruindo de regimes tributários diferenciados.

A principal distinção em relação à Previdência Social é que a Previdência Privada opera sob o regime de capitalização, em que cada indivíduo é responsável por sua conta, de maneira individualizada, sem solidariedade entre os participantes. Dessa forma, aqueles que poupam mais e investem de forma mais eficiente podem obter aposentadorias melhores, sem limite de valor.

Os planos de Previdência Privada geralmente oferecem grande flexibilidade ao investidor, permitindo a realização de aportes únicos de qualquer valor, aportes programados em intervalos regulares, aportes esporádicos e resgates de qualquer valor em qualquer momento, respeitando uma carência de 60 dias entre resgates. Ou seja, dá para se aposentar quando a pessoa entender que é o momento correto.

Além disso, a Previdência Privada proporciona vantagens tributárias, como a possibilidade de pagar menos imposto de renda através de um Plano Gerador de Benefício Livre (PGBL) para funcionários públicos ou CLT (registrado conforme a Consolidação das Leis do Trabalho).

- Veja ainda: PGBL ou VGBL – qual o melhor plano de previdência privada?

- Leia mais: Proteção para profissionais autônomos – conheça opções

Manter o investimento por 10 anos também possibilita acesso à menor alíquota de IR para investimentos financeiros, que é de 10%.

Os planos de previdência também não possuem come-cotas, o que faz diferença significativa a longo prazo.

A Previdência Privada pode beneficiar pessoas em todas as fases da vida (acumulação, rentabilização e preservação) e com diferentes capacidades financeiras.

Para os jovens, auxilia na disciplina de aportes; para os de meia-idade, oferece benefícios tributários e mobilidade; e para os que já estão na fase de preservação, facilita a sucessão, proporcionando transferência do saldo aos beneficiários sem necessidade de inventário ou burocracia.

Se você ainda não possui um planejamento para a sua aposentadoria, converse com a assessoria da EQI Investimentos! Clique aqui!

Você leu sobre o aumento da população idosa no Brasil. Para mais informações como esta, clique aqui.