Você sabia que dos brasileiros com idade para se aposentar, 46% dependem dos parentes para sobreviver; 28% dependem de caridade e 25% precisam continuar trabalhando? E que apenas 1% desses brasileiros consegue se manter porque conquistou a liberdade financeira?

Por isso se torna tão essencial falar sobre como investir na Previdência Privada.

A Previdência Social é uma espécie de seguro, para o qual todos os trabalhadores brasileiros são obrigados a contribuir, ou seja, ele é compulsório. Essa contribuição pode ser descontada em folha ou o trabalhador individual pode recolher uma guia e pagar o INSS, que é a autarquia ligada ao Ministério da Fazenda que administra esses recursos, faz os pagamentos e recebe as contribuições.

Então, a Previdência Social é um sistema na qual as pessoas contribuem para obter um seguro. E esse seguro se trata de aposentadoria.

Depois de 35 a 40 anos de contribuição, você consegue se aposentar, mas também tem outros seguros embutidos, como o seguro-desemprego, o auxílio-doença e o auxílio maternidade. Esses seriam os principais, mas há uma lista maior de seguros.

A principal característica desse sistema é o regime de repartição, contrapondo o regime de repartição.

Vamos conhecer mais sobre a o que é a Previdência Privada. Acompanhe.

BAIXE, GRATUITAMENTE, O SIMULADOR DE PREVIDÊNCIA!

Previdência Social e INSS

A Previdência Social é o sistema previdenciário oficial do Brasil, administrado pelo INSS (autarquia ligada ao Ministério da Economia). Funciona basicamente como um seguro social. Se se o cidadão faz as suas contribuições para o sistema, se torna um segurado e o INSS tem a obrigação de executar com os parâmetros das aposentadorias ou benefícios de acordo com cada caso e com as regras vigentes.

E não é apenas de aposentadoria que ela trata. Ela é um conjunto de serviços que tem como objetivo resguardar o trabalhador, como o seguro-desemprego, o auxílio-doença, o auxílio maternidade, entre outros. Todos os trabalhadores que exercem atividade remunerada são obrigados a contribuir

Regime de repartição

A principal característica da Previdência Social é o regimes de repartição. Na repartição, prevalece a solidariedade entre os contribuintes, ou seja, o trabalhador que está ativo, contribui para o pagamento daqueles que estão aposentados.

Posteriormente, quando os que hoje estão ativos se aposentarem, o seu benefício será custeado por quem estiver trabalhando.

Na lógica econômica desse sistema, quanto mais trabalhadores existirem em atividade; e quanto menos benefícios forem pagos, mais saudáveis serão as contas públicas previdenciárias.

No regime de repartição, os aposentados de hoje são pagos pelos trabalhadores de hoje. E os aposentados do futuro serão pagos pelos trabalhadores do futuro. Não há um fundo no qual o dinheiro fique investido. Ele é recolhido das contribuições e, imediatamente, pago aos beneficiários. E é um seguro como outro qualquer, assim como a gente paga um seguro de um carro, esperando muitas vezes não fazer o uso.

A “seguradora” está quebrando

Desde a Constituição de 1988, a Previdência Social enfrentou pelo menos sete reformas. Constantemente, as regras previdenciárias são mudadas por dois motivos:

- as pessoas estão vivendo mais, aumentando o custo com aposentadorias;

- as pessoas estão tendo menos filhos, fazendo com que a força de trabalho diminua com o passar dos anos.

Esses dois fatores somados, com o passar do tempo, empurram o limite da solvência do sistema para patamares cada vez mais altos e difíceis de atingir.

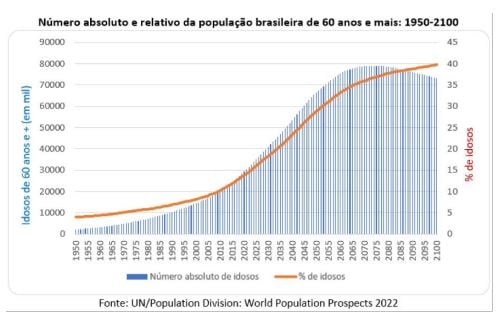

O gráfico abaixo mostra que o número absoluto e relativo de pessoas idosas está crescendo. Uma coisa é consequência da outra. Se está crescendo o número relativo de idosos em percentual da população, é porque é outra parte da população está diminuindo e, sim, os jovens e idade em idade de trabalho estão diminuindo. Não se tem mais tantos jovens como antigamente, quando o sistema foi criado. E a cada dia, cada ano que passa, o número de jovens diminui, porque as pessoas estão tendo menos filhos.

Então o sistema está fadado ao fracasso, porque vai haver menos jovens trabalhando do que idosos para receber os benefícios.

Além disso, a renda de aposentadoria através da Previdência Social é limitada a um teto de R$ 7.507,49 e ele vai subindo conforme a inflação. Então, você vai receber no máximo R$ 7,5 mil – o que pode ser um bom valor para alguns, mas para outra grande parte é um valor insuficiente.

E é por isso que existem alternativas complementares de renda, que é o que eu quero apresentar para vocês.

SIMULE AQUI SUA APOSENTADORIA!

A Previdência Privada

Há no mercado inúmeras formas de se investir pensando em um complemento para a aposentadoria. Uma das melhores é através de um Plano de Previdência Privada.

A Previdência Privada é uma forma de o indivíduo investir em bons fundos (renda fixa, multimercados ou ações), beneficiando-se de regimes tributários diferenciados e de garantias especiais dadas pela SUSEP – Superintendência de Seguros Privados.

A principal diferença para a Previdência Social é que a Previdência Privada funciona sob o regime de capitalização, em que cada indivíduo é responsável por sua conta, de forma individualizada, sem solidariedade entre os participantes. Sendo assim, aqueles que mais pouparem e melhor investirem terão melhores aposentadorias, sem teto de valor.

Flexibilidade quanto aos aportes e retiradas

A maioria dos planos de Previdência Privada traz grande flexibilidade para o investidor, no tocante à forma de realização dos aportes e resgates.

São permitidos:

- a realização de um aporte único de qualquer valor;

- a realização de aportes programados mensalmente, bimestralmente, semestralmente etc. de valores constantes;

- aportes esporádicos, de qualquer valor;

- resgates de qualquer valor, em qualquer tempo (respeitando-se carência de 60 dias entre um resgate e outro);

- a aposentadoria em qualquer tempo.

Na Previdência Privada, não é necessário aguardar chegar em determinada idade, para pedir a transformação do saldo acumulado em renda de aposentadoria. Logicamente, o montante poupado determinará o valor da sua aposentadoria. E se o investidor assim desejar, poderá resgatar o saldo existente e usá-lo da forma que quiser, em vez de transformá-lo em renda.

Disciplina na Previdência Privada

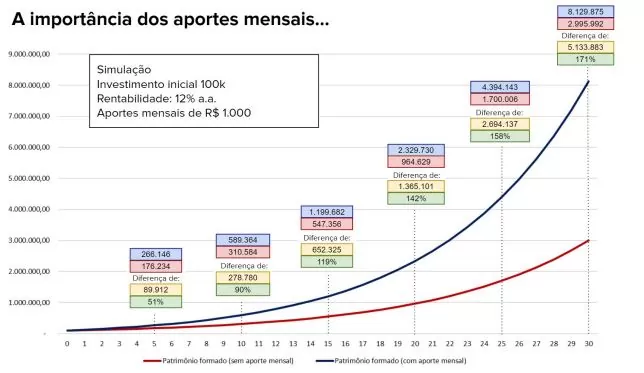

A disciplina dos aportes é mais importante do que o rendimento na Previdência Privada. Muitos investidores de longo prazo acreditam que para atingirem a liberdade financeira e/ou uma boa aposentadoria, precisam obter excelentes retornos sobre o seu investimento. Sim, retornos são importantes! Mas, na maioria dos casos, é a disciplina dos aportes que realmente faz a diferença, como mostra o gráfico abaixo.

A Previdência Privada também auxilia enormemente, uma vez que possui o mecanismo (opcional) de realizar débitos automáticos em sua conta corrente. Esse mecanismo pode parecer simples, mas faz uma diferença enorme no sucesso do seu investimento.

Vantagem tributária

A Previdência Privada traz vantagens tributárias. Em resumo:

- se você é funcionário público ou CLT, poderá pagar menos imposto de renda na sua declaração através de um PGBL;

- se você mantiver o investimento por 10 anos, terá acesso a menor alíquota de IR dos investimentos financeiros que é de 10%;

- os planos de previdência não possuem come-cotas, o que faz uma grande diferença no longo prazo.

Mobilidade entre os fundos

Existem momentos em que a economia favorece o investimento em fundos de renda fixa, principalmente quando os juros estão altos, ou em processo de alta.

E, há outros momentos, em que a economia favorece o investimento em fundos de ações e multimercados, principalmente em períodos em que os juros estão baixos ou em processo de queda.

Em um fundo tradicional, para o investidor mudar de um fundo para o outro, para se alinhar aos movimentos da economia e obter a melhor rentabilidade possível, a cada mudança (resgate) haverá o pagamento de imposto de renda.

Já no caso dos fundos previdenciários, as mudanças de fundos são efetuadas por portabilidade (em vez de resgate) e, com isso, não há a incidência de imposto.

Previdência Privada é para todos

Diferentemente do que muitos podem acreditar, a Previdência Privada é para todas as fases da vida, incluindo para quem já conquistou a sua liberdade financeira.

As particularidades da Previdência Privada podem beneficiar praticamente todas as pessoas, em todas as fases da vida (acumulação, rentabilização e preservação), e para todos os “tamanhos de bolso”.

Para as pessoas jovens que estão iniciando a fase de acumulação, ela ajuda principalmente na DISCIPLINA DE APORTES.

Para as pessoas de média idade, que já têm um patrimônio acumulado e que estão na fase de rentabilização, ela auxilia essencialmente com os BENEFÍCIOS TRIBUTÁRIOS e com a grande mobilidade, na troca de um fundo para o outro.

E para as pessoas que já estão na fase de preservação e gozando de sua liberdade financeira, a Previdência Privada auxilia na SUCESSÃO. Sim, quando o investidor vem a falecer, o saldo da previdência é repassado aos beneficiários, sem inventário e sem nenhuma burocracia.

Se você ainda não possui um planejamento para a sua aposentadoria, converse com a assessoria da EQI Investimentos! Clique aqui!